界面新闻记者 |

依靠跨境电商平台往海外市场销售家居产品的致欧科技与乐歌股份,今年上半年业绩也面临增长压力。

上周五(8月25日),河南跨境电商龙头企业——致欧科技(301376.SZ)自登陆A股以来首次发布中报。

财报显示,致欧科技上半年实现营收26.44亿元,同比下滑5.87%;归母净利润1.86亿元,同比增长68.44%;基本每股收益0.51元/股,同比增长64.52%。截止2023年6月,总资产扩大45.11%至48.44亿元。

两个月前,致欧科技成功登陆深交所创业板,上市首日股价上涨6.81%至26.34元/股,但近日已回落至发行价以下。致欧的成功上市让同在跨境电商这一细分赛道的乐歌股份(300729.SZ)不再“孤单”。

二者主要销售的产品均为自主品牌的家具家居,且均主攻北美、欧洲这两大发达的海外市场。

乐歌股份21日发布的中报显示,上半年实现营收16.78亿元,同比增长8.37%;归母净利润4.43亿元,同比增长239.76%;基本每股收益1.4251元/股,同比增长219.53%。截止2023年6月,总资产扩大31.15%至66.93亿元。

只是乐歌股份登陆A股市场的时间更早,在国内跨境电商出口元年——2020年就吃尽红利,股价一度从10元/股以下的低位,拉升至40元/股以上的高位。

不过,双方的运营思维早已出现明显分化。今年一季度,乐歌靠卖掉一个海外仓净利暴涨20倍,同时也多次强调,在已有海外仓资源的前提下,拓展仓储业务的重要性;而致欧科技更注重产品的多样化,“线上宜家”仍然是致欧的目标。

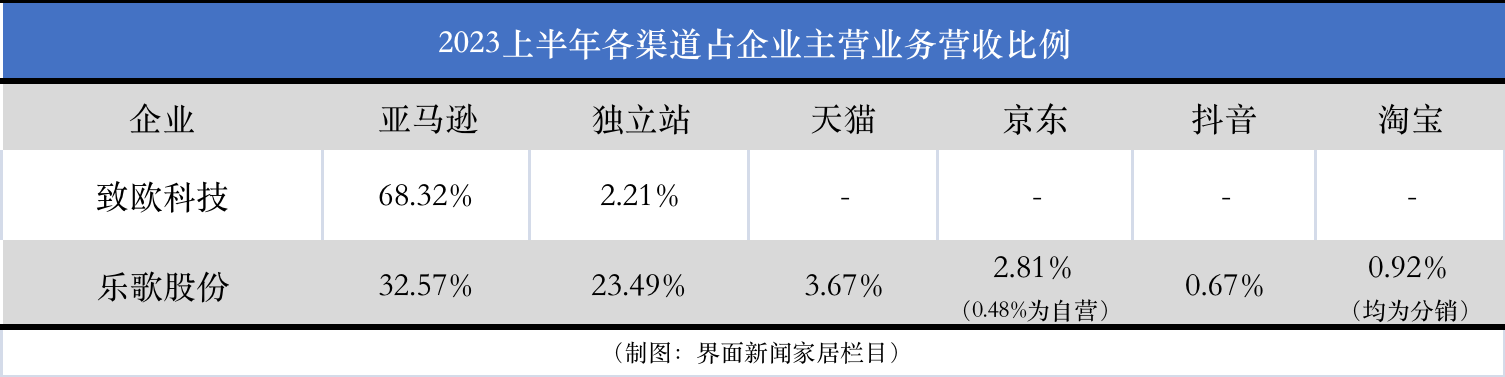

和致欧接近7成相比,亚马逊渠道仅占乐歌营收的3成

致欧科技上市前,最被诟病的仍是亚马逊平台渠道的占比过高。从此次中报的数据来看,这一问题仍未得到改善。

财报显示,亚马逊平台给致欧科技贡献收入17.79亿元,占总营收比例68.32%;独立站贡献收入超过5700万元,占比仅有2.21%。在过往2020至2021年间,亚马逊的占比均高达67%以上。

与之相对的是,乐歌股份的亚马逊渠道仅贡献4.23亿元的收入,占乐歌总营收比例32.57%;独立站贡献收入3.05亿元,占比23.49%。

何为独立站?2021年,杭州电子商务研究院曾赋予其新概念,独立站是指基于SaaS技术平台建立的具备独立经营主权和经营主体责任,由社会化云计算能力支撑,并可以自主、自由对接第三方软件工具、宣传推广媒体与渠道的新型网站。

和独立网站不同的是,独立站是“技术上不独立”,需要通过第三方的云计算服务提供基础支持,但是入口、数据、权益独立的网站。可以通俗理解为,独立站为企业通过“外援”搭建的属于自己的电商平台。而独立站的获客能力又能体现出品牌的引流能力、培养私域流量的能力。

阿米跨境创始人程桂良表示,是选择SaaS模式建站,还是采用如wordpress、magento等开源代码系统来搭建网站,或者独立建站,这三种模式的难度依次递增,“自行组建技术团队研发独立站不仅需要付出大量的建站成本,还有可能会因为贸然入场而试水失败。”

乐歌的主营业务为以线性驱动为核心的智慧办公、家居产品,智能升降桌为王牌产品。乐歌在中报表示,上半年公司美国独立站流量首次超过主要竞争对手排名第一,自建网站“flexispot.com”在全球线性驱动应用产品垂直类独立电商网站中也处于第一梯队。

家居业务均下滑,乐歌海外仓业务提升到3成

在2020至2022年的三年间,乐歌股份总营收的增长率分别为98.42%、47.95%、11.74%;致欧科技的增长率分别为70.75%、50.27%、-8.58%。

两家企业的营收增长率在三年间不断腰斩,甚至致欧去年的营收还出现倒退。来到2023年后,乐歌在中报表态,现阶段世界经济形势严峻复杂,地缘政治风险上升,贸易保护主义抬头,供应链、产业链区域化、本土化趋势加强。

不过,影响最大的依然是欧美消费者的消费意愿大幅下滑,诸如高端卫浴、家电等欧美本土的品牌今年更注重海外市场。

财报显示,乐歌占比最高的主营业务——线性驱动升降系统产品,上半年营收9.24亿元,仅同比增长0.49%。而致欧科技的主营业务——家具、家居、庭院、宠物系列产品,总体营收26.03亿元,同比下滑6.19%。

为了提振业绩,乐歌在今年1月出售了位于加利福尼亚州6075 Lance Dr, Riverside, CA 92507的海外仓(以下简称“加利福尼亚海外仓”),增加了当期收益3.55亿元,使乐歌海外仓资产再一次引发行业关注。

早在2019年初,乐歌就开始开始系统性筹划公共海外仓项目。财报显示,截至2023上半年,乐歌全球共有12仓,总面积达到27.58万平方米。

乐歌表示,美国的9个仓就处于核心港口和路基港口枢纽城市地段,覆盖美西、美中、美南、美东,超300个卸货月台、500个集装箱泊位。

财报显示,乐歌上半年的公共海外仓服务业务实现总收入4.6亿元,同比增长76.38%,占总营收比例已经达到27%。其中,向第三方提供服务的收入为3.66亿元。

致欧科技的海外仓规模也完全不亚于乐歌,从总面积来看基本持平。财报显示,截止2023上半年,致欧分别在德国、美国、英国等建立自营海外仓,海外仓面积为27万平方米。

但对比乐歌,致欧没有强调海外仓所属地段的优越,也没有提到向国内中小型商家提供海外仓储服务。乐歌表示,累计已服务超过500家国内客户,助力出海。

此外,乐歌今年已经对现有海外仓进行优化布局,采用“小仓并大仓”的方式滚动发展公共海外仓,尤其是针对北美市场。乐歌对此解释,希望通过较低成本购置土地,同时出售小面积仓库逐步完成“小仓向大仓转移”的战略,以降低多地小面积仓库固定投入的损耗,进而降低海外仓集群的运营成本。

然而,尽管上半年海外仓业务占比已经接近3成,乐歌在财报的描述中仍然没有把其当作主营业务。这也导致不少投资者呼吁:什么赚钱,什么就是主营。

8月即将结束,第三季度的业务也即将出炉。下半年,无论致欧还是乐歌都是业绩承压的状态,在变幻莫测的资本市场中,不达预期的业绩会迅速被抛弃。在跨境电商家居赛道稍显降温后,细分领域的龙头将会如何前进?

评论