5月底,据彭博社报道,金沙江资本与尼桑开始协商收购后者控股的电动汽车电池生产厂商Automotive Energy Supply Corporation(AESC),外界估算此笔交易的金额可能高达10亿美元。AESC是尼桑与NEC以及NEC TOLIN组建的合资公司,尼桑在ASEC的股权比例为51%,NEC和NEC TOKIN控制了剩余股份。

金沙江资本:低调的存在

此次交易的买方金沙江资本和公众熟知的金沙江创投并非一家机构。金沙江资本在网络上的公开信息并不多。金沙江资本创始人伍伸俊是物理学出身,后在加拿大北电网络担任高管。2004年,伍伸俊开始着手创建金沙江资本。

金沙江资本的官方介绍称,专注于推动成熟技术产业化的投资策略、高增长性的新兴产业板块,利用海外先进技术和中国市场力量,成就跨境套利、技术套利,规模化发展全球领先的龙头产业。团队拥有多年跨国投资运营经验,亦具有尖端技术领域共同投资的经验, 致力于全球市场的投资。

几乎与AESC收购案同时,金沙江资本在新能源领域还有一笔投资,5月31日金沙江资本旗下子公司 GO Scale Capital, L.P.以1.58亿港币认购香港上市公司宝威控股(00024.HK)8.76亿股新股,布局锂精矿资源。

在此之前,金沙江资本在电动汽车产业链已深耕十余年,其投资已覆盖上游材料、动力电池、轮谷电机、汽车设计,如波士顿电池、新大洋知豆、菲斯科纯电车、台湾立凯磷酸铁锂生产商等,有相当的市场资源和融合能力。

据启信宝数据显示,伍伸俊作为企业法人注册有两家公司,一家是北京金沙江创业投资管理有限公司,该公司占有日照世纪金沙江能源有限公司95%的股份。另一家是北京世纪金沙江创业投资管理有限公司,该公司在全国多地投资了许多投资公司。

新能源:政策扶持+地方主推项目

金沙江资本此次并购正值中国政府大力推动新能源汽车发展之时,这个项目也得到了地方政府的支持。据彭博报道,在此次高达10亿美元的投资中,湖北省政府支持的长江产业基金将贡献不低于20%的资金。

长江产业基金是湖北省政府支持的政府引导基金,去年湖北省政府宣布出资5470亿人民币(810亿美元)推动产业升级,以减少对传统钢铁、矿产和汽车制造业的依赖。其重点投资领域为战略性新兴产业,其中新能源和新能源汽车是重点投资领域之一。

不过,据晨哨并购得到的消息,长江产业基金目前还未最终确认这笔出资,另外其额度可能是1亿美元,而非传说中的20%,2亿美元。

据悉,金沙江资本有可能考虑在完成收购后将ASEC的部分生产线迁入湖北。湖北十堰是中国第二大汽车制造商二汽集团所在地,目前东风生产的纯电动汽车晨风使用的电池类型与AESC生产的电池吻合,这使得这一计划顺理成章。

AESC:曾经全球领先的电动汽车电池生产商

此次金沙江资本意欲收购的ASEC成立于2007年。当时,尼桑与NEC和NEC Tokin达成合作意向,筹划建立电动汽车锂电池生产厂。2008年三方共同出资1430万美元(出资比例为51:42:7,其中Nissan占51%,NEC占42%,NEC TOKIN 为7%)建立了AESC。最初产能为年产1.3万单元。

2008年末,投资各方宣布计划追加投资11亿美元,计划最终将产能提升到每年可供应20万汽车的产量;2009年,完成投资1.15亿美元,产能提升到每年6.5万单元;2010年,尼桑自产的纯电动汽车Leaf投产,开始使用AESC生产的电池;据维基百科,到2014年,AESC已经成为全球第二大的电动汽车电池生产商,市场份额达到21%。但随着电池技术的发展,新材料的出现,近来,AESC的份额有所下降。

2014年末,尼桑和战略控股方雷诺公司在对待AESC的发展战略上产生分歧,尼桑开始考虑出售AESC事宜。分歧主要在于发展策略不同,而产生分歧主要在于成本考量。雷诺不主张自己生产电池,选择从外部购买生产成本更低廉的电池,而尼桑则希望坚持自己生产电池。

在技术层面与竞争对手的差距也导致AESC的在造价成本上缺乏竞争力。2014年,据尼桑内部一位高管称,按照当时尼桑的技术发展水平,在造价成本方面的表现落后于生产同类产品的韩国的LG化学公司大概6-12个月。

另外,虽然AESC的产能一直保持业界领先,但是由于欧美等主要汽车生产厂商计划减少外包下一代电动汽车电池,日本电池生产商未来或将面临订单不足的困境。

2016年中,尼桑和雷诺最终达成了共识,降低成本提升利润成为一致目标。尼桑终下决心,开始出售其持有的全部AESC51%的股份。

对尼桑来说,出售电池业务可能并非坏事。电池这一行业远没有表面听起来那么光鲜。公开财务数据显示,几家主要的日韩电池生产厂商这些年日子并不好过。

按照2016年上半年出货量排名计算,排名第一,主要特斯拉提供汽车电池配套的松下Automotive & Industrial Systems(汽车及工业系统事业部),2015年净利润率为4.2%,2016年下降至3.8%。排名第5的LG化学(LG Chem)能源业务单元2014年运营利润为4.9%,2015年为0.1%;排名第6的三星SDI 2015年运营利润为-0.8%,2016年下滑至-17.8%。

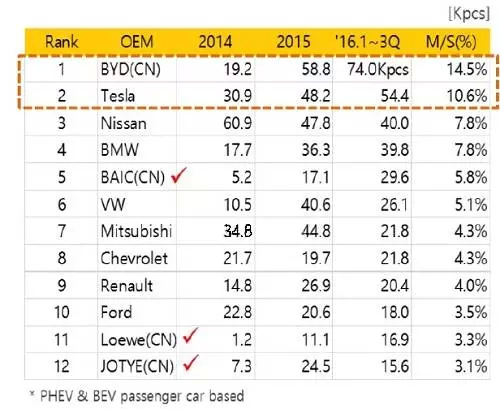

截止2016年底,AESC仍在电动汽车电池制造领域占有很大的市场份额。EEWorld(电子工程论坛)的统计数据显示,2016年1-3季度,厂商出货量排名,比亚迪电动汽车名列第一、其次是特斯拉,尼桑排名第三。

主要电动汽车厂家销售量

来源:EEWorld

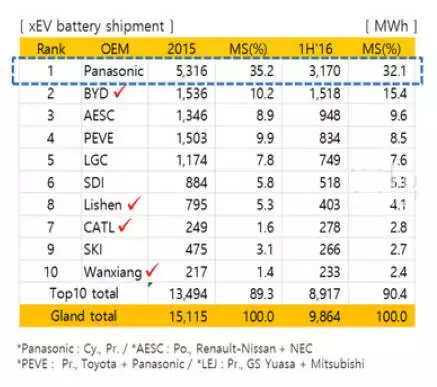

从电池出货量来看,松下生产的三元电池占据了大约1/3的市场总量,在目前占有绝对的市场领先地位。比亚迪排在第二,AESC以9.6%的份额排在第三。

主要电池厂商出货量

来源:EEWorld

技术之争决定哪家能一统江湖

表面上看,各电池产商的竞争是成本之争。但实际上,技术层面的竞争对于未来命运很可能是决定性的。

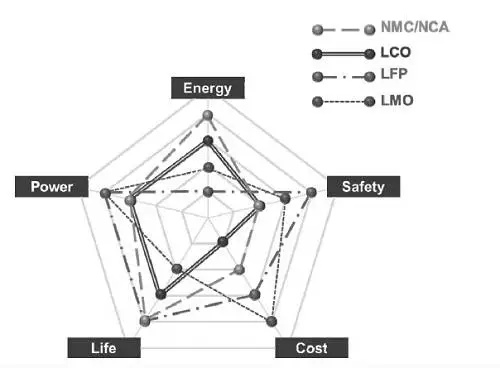

锂电池产业各家电池厂商在生产技术和材料上有很大差别。目前各家厂商在电池负极材料上基本趋同,碳材料几乎一统江湖。而在正极材料的使用上,却是“春秋战国”的局面,并未形成统一标准。目前市面上比较主流的正极材料有三元材料(NMC/NCA)、LCO钴酸锂、LFP磷酸铁锂和LMO锰酸锂。其中AESC电池用的是LMO锰酸锂、上文中提到的LG化学使用的也是LMO,特斯拉的电池供应商松下采用的是三元材料NCA,而比亚迪使用的材料是LFP磷酸铁锂。

从清华大学能源互联网创新研究院给出一份各种正极材料的关键性能比较中可以发现,LMO电池寿命要明显低于三元材料、LCO和LFP电池。

注:Energy指电池容量,即能储存能量的多少;Power是指输出功率,而cost是指单位质量的成本。

波士顿咨询集团在其发表的一份分析报告中也指出, LMO电池存在着使用寿命较短的不足。

LMO的优势主要在于单位质量成本低廉,安全性高,以及输出功率高;其最大劣势是使用寿命短,另外在容量方面也比三元电池逊色不少。在电池容量方面,LMO虽然比LFP有优势,但是使用LFP可以通过增加电池单元的方法克服这一缺点,而且,随着快速充电技术的发展和充电桩的普及,可以通过缩短充电时间和提升充电频次来克服本身材料的缺点。

使用寿命短成为了LMO难以克服的缺陷,除非更换电动汽车电池变得方便和低廉,否则LMO这一缺陷将会非常限制其发展。由此也不难理解,目前国内主要电动汽车使用的电池为LFP和三元材料。

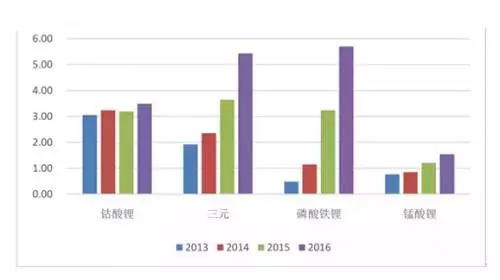

从我国新能源电池的近年来的发展纵向比较来看,三元和LFP近几年增长迅速,而LMO的份额却一直很小。

正极材料产能构成(万吨)

来源:储能世界

横向比较来看,LMO技术所占比例也有日趋减小的趋势。

动力电池各中正极材料占比

来源:储能世界

受制于材料技术限制,AESC在短期内上升的空间可能有限,并且随着电动车市场以特斯拉、比亚迪车型的市场占有率的不断提升,以及尼桑可能外包寻求价格更为低廉的动力电池,其出货量下滑的可能性会很大。

不过,由于锰酸锂的原料储量丰富、价格低廉。虽然存在容量和使用寿命短板,但随着低速电动车市场份额的不断扩大,LMO电池单位成本低的优势将有可能得以发挥,对AESC的电池需求有机会得到提升。原因在于低速电动车对电池续航里程和使用寿命要求相对较低。

另外,金沙江资本已经在电动车上下游目前实现了多点布局,从产业链角度,这些投资标的可以在垂直产业链角度实现协同作用,从而提升AESC的市场价值。

锂电池题材是目前资本追捧的对象,这类题材的厂商估值上涨的可能性较高。在未来,金沙江资本也有机会通过资本运作,实现投资溢价。

评论