文|上海汽车报

伴随着各大车企的半年报披露,“价格战”硝烟弥漫的2023年上半年中国车市状况终于水落石出。

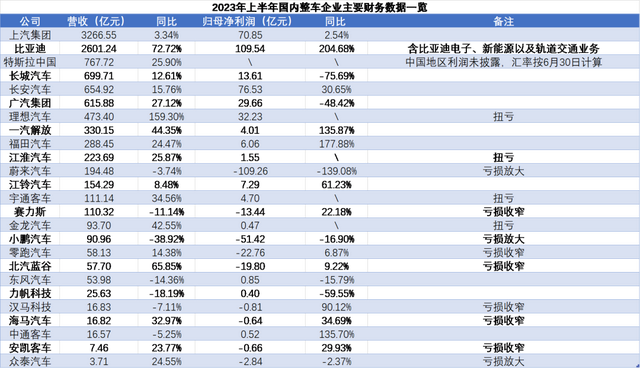

上半年的车企财务数据给我们带来了很多惊喜。总体来看,在披露财报的上市公司中,上汽依然稳坐国内车企龙头位置,营收、净利润同比稳步增长,是唯一一家营收超过3000亿元的车企;紧随其后的是比亚迪,通过汽车板块的强力拉动,营收、净利润均大幅增长,营收超过2600亿元,归母净利润更是同比增长超过200%,突破100亿元。

但是,也有车企在“价格战”中遭受重创,例如归母净利润下跌3/4的长城、下跌近五成的广汽,以及上半年巨亏超过100亿元的蔚来等。

上汽稳健增长,龙头地位稳固

上汽与比亚迪是国内唯二营收突破千亿元的上市车企。其中,上汽以3266.55亿元的营收稳坐龙头位置。在今年激烈的“价格战”中,处于龙头地位且体量庞大的上汽依然实现了营收、净利润双增长,市场表现十分稳健。

今年上半年,上汽销售新能源汽车37.2万辆,稳居国内市场第二,并且新能源汽车销量逐月走高,第二季度新能源汽车销量超过23万辆,环比第一季度增长61.9%。紧跟汽车市场向电动化转型的脚步,上汽加快推进“新能源汽车发展三年行动计划”,新能源汽车销量稳居国内市场第二,新老赛道发展动力切换平稳推进。

在合资车企稳步转型的同时,上汽自主品牌销量在上半年强势增长,成为上汽集团营收、净利润双增长的功臣。今年上半年,上汽乘用车累计销售整车41.1万辆,同比增长12.3%;上汽大通累计销售整车10.6万辆,同比增长17.74%。进入第三季度,上汽大众ID.系列月销量持续破万辆,上汽通用在别克E5、别克E4等产品的带动下,实现新能源汽车销量提升。两大合资品牌将与智己LS6、荣威D7、宝骏云朵等新品合力推动上汽新能源汽车在第三季度汽车销售的传统旺季迎来销量丰收。

在海外市场,上汽集团销量继续创新高,领跑中国车企,助力我国整车出口量跃居世界第一。今年上半年,上汽集团海外累计销量为53.34万辆,同比增长40.01%,收获了中国汽车海外销量超两成的市场份额。目前,上汽MG在欧洲已连续4个月销量突破2万辆,在中东、智利、澳大利亚和墨西哥等地均进入市场前7名,市占率超过5%。

比亚迪财报亮眼,竞争压力随之加剧

上半年,比亚迪交出了中国车企中最亮眼的一份成绩单:公司实现营业收入2601.24亿元。其中,2088.2亿元由汽车及汽车相关产品贡献,汽车板块收入同比增长91.11%。在增收的同时,强大的规模效应显现,比亚迪增利的步伐加快,上半年归母净利润达109.54亿元,同比增长204.68%。

在销量攀升的同时,比亚迪汽车业务的毛利率超过了20%,达到20.67%,与国内汽车行业10%毛利率的平均水平拉开了较大差距。尤其是在今年车企掀起多轮降价潮的竞争环境中,比亚迪增收又增利,更显强劲。

不过,尽管比亚迪的财报亮眼,但也吸引了竞争对手的更多关注。无论是从年初开始的“价格战”,还是来自竞争对手的产品对标,都有可能阻挡住比亚迪延续增长的势头。

从价格方面来看,在车企的降价潮中,比亚迪不得不同样以降价应对。同时,随着海豚、海鸥等低价车型销量走高,比亚迪的平均单车收入连续下滑,半年报披露的单车收入为15.66万元,低于市场预期的16.59万元。此外,半年报中,比亚迪的售后服务费用同比增长187.66%,达到44.76亿元,这可能与市场上流言颇多的比亚迪产品质量问题有关。

在市场方面,比亚迪销量的基本盘插电混动车型正遭到各大车企“围攻”。今年以来,已有吉利银河L7、长城哈弗枭龙、长安深蓝S7、零跑C11等混动车型上市,上汽荣威D7、长安哈弗猛龙、领克08、吉利银河L6等车型也将于近期陆续投放市场,这些混动车型无疑将在比亚迪主导的15万至20万元级混动车市场中掀起激烈的竞争浪潮。另外,今年4月,长城汽车实名举报比亚迪部分DM-i车型采用常压油箱,涉嫌整车蒸发污染物排放不达标的问题,目前仍在调查中,未来是否会影响比亚迪的销量,仍未可知。

长城“轰然倒塌”,归母净利润下跌超七成

营收增长12%,但归母净利润下跌3/4,长城汽车的半年报令人大跌眼镜。

针对净利润下降的原因,长城汽车表示:“报告期内,业绩波动主要由于公司深化向新能源及智能化转型,产品结构调整,基于2023年新产品上市,加大品牌及渠道建设投入,同时坚持新能源及智能化领域的研发投入,以及汇率收益减少所致。”

具体来看,在销售费用方面,长城汽车上半年销售费用高达32.53亿元,同比增长46.8%,主要原因是报告期内加大新能源车型投放力度。在加大营销投入之后,长城汽车的新能源汽车销量较此前有所提高,今年上半年新能源汽车累计销量达9.32万辆,同比增长46.6%,但在总销量中的占比仍不足20%。

在渠道建设方面,随着王凤英的离开,过去长城汽车屡遭诟病的多品牌战略被整合起来,合并并精简渠道。但是,这种合并看起来未必合理,比如欧拉与沙龙两个品牌调性、目标客户完全不同的品牌合并运营,是否能取得成功,尚需经过检验。

另外,汇率问题也是长城汽车面临的问题之一。由于上半年人民币汇率贬值,在海外市场取得良好销售成绩的长城汽车不得不面对汇率波动带来的利润折损。

理想开始“数钱”,蔚来还在“烧钱”

新势力车企在上半年走出了两极化道路。纵观主要市场在中国的上市车企,今年上半年只有3家车企交出了亏损放大的成绩单,蔚来、小鹏占据两席;昔日肩并肩的“友商”理想,却在今年实现了销量、利润“双丰收”,同比扭亏为盈。

大家都是新势力车企,理想已经开始“数钱”,蔚来、小鹏为何仍然难以停止“烧钱”?从财报来看,还是因为“价格战”给两家车企带来的创伤过于严重,被动降价难以带动销量回暖,营销费用、研发费用等支出依然高企,两家新势力车企“止血”似乎仍然遥遥无期。

尤其对于蔚来而言,上半年归母净利润亏损109亿元,平均卖一辆车亏损20万元,成本控制能力之弱,有目共睹。财报数据显示,上半年,蔚来主要的“烧钱”项目有生产成本、研发费用、营销及行政费用,三项合计达309亿元,同比增长20.67%。

为了跟上市场降价的节奏,今年6月,蔚来宣布全系车型降价3万元,主力车型ET5售价下跌至30万元以下,新款ES6售价降至33.8万元。价格下调的同时,蔚来用户的用车权益也出现下调。但是,销售端的变化能带来多少成本下降,依然是未知数。降价后不久,就有“蔚来销售高额提成,月薪破10万元”的市场消息传出,在越卖越亏的情况下,成本控制依然有待改善。

也有用户担心,持续亏损若难以扭转,蔚来的“重资产”模式可能难以跑通,成本削减最终会落到换电站、超充站的建设上,这对于存量用户来说,并不友好。毕竟,服务缩水、配套基础设施跟不上之后,蔚来最大的一项优势将荡然无存。

相比之下,理想汽车的模式可能更适用于新势力车企。依靠“套娃车”的产品矩阵控制成本,依靠增程式技术以及“奶爸车”定位迎合细分市场用户需求,理想取得了销量与利润“双丰收”。财报显示,今年上半年,理想整体的毛利率为21.2%,比特斯拉18.7%的毛利率还要高。

但是,随着理想即将切入纯电动汽车赛道,未来造车新势力的市场格局可能又会产生新的变化。理想的纯电之路是否顺畅?随着新品上市、价格调整,蔚来、小鹏在下半年能否迎来销量回升与亏损收窄?这些都将是年报的重要看点。

评论