文|松果财经

如今,续航焦虑、里程焦虑是新能源汽车避不开的话题。因此,电池作为续航的核心硬件,其质量的好坏自然也就成为了市场颇为关心的话题,与之相关的新能源电池厂商也受到了越来越多的关注。

其中,新能源电池厂商中的新秀——欣旺达动力近期计划在深交所创业板上市。据悉,欣旺达动力聚焦动力电池业务,市占率排名较为靠前。数据显示,根据中国汽车动力电池产业创新联盟统计,2022年欣旺达在国内动力电池市场的占有率为2.62%,排名国内第五。

从数据来看,欣旺达动力的市占率并不高,但是公司在市场排名中依旧处于较高的位置。那么,新能源电池厂商们正在面临着怎样的竞争局面?欣旺达动力身处其中,又有着哪些魅力?

多家电池厂商谋求上市,欣旺达动力实力几何?

随着全球电动化进程的推进,新能源电动汽车的需求不断增长,动力电池作为其重要组成部分,需求也在不断扩大。据汽车运营专家,预测从2022年到2030年,全球的汽车电池强劲需求将以35%的年复合增长率激增,同时中国和欧洲是最大市场。

其中,在国内动力电池市场中,宁德时代和比亚迪已经连续多年占据了过半的市场份额。数据显示,两家企业的总市占率从2020年的65%,已经上升到2022年的72%。而其他企业在2022年的市占率共计仅达28%。

这说明电池头部企业聚集效应突出,也从侧面说明新能源车企在电池供应商方面较为单一。因此,新能源车企为了保障供应链安全,已经开始扩大二供、三供,新的新能源电池厂商也由此崛起,不断抢占市场份额。

具体来看,除开宁德时代和比亚迪之外,剩下的电池企业中,2022年市占率在2%以上的企业仅有5家。其中,欣旺达在新兴厂商中,市占率暂时排名第三。数据显示,中创新航、国轩高科、欣旺达、亿纬锂能、蜂巢能源2022年市占率分别为6.5%、4.7%、2.6%、2.4%、2.1%。

业绩方面,欣旺达动力的营收增长显著。数据显示,欣旺达动力营收从2020年的4.32亿元增长至2022年的129.22亿元,2021年、2022年营收规模同比增速分别达到512.2%、339.2%,远高于其他四家多数在100%-200%之间的增速。

但欣旺达动力尚未实现首次盈利。数据显示,2020年至2022年,欣旺达动力归属于母公司所有者的净利润分别为-7.07亿元、-10.53亿元、-10.94亿元。而其他四家企业中,除了蜂巢能源仍旧处于亏损,剩下三家企业“中创新航、国轩高科、亿纬锂能”目前均已实现了较为稳健的盈利。

尽管盈利水平有待提高,但有业内人士分析称,目前在中国动力电池市场,以上罗列的企业在技术、体量上没有本质差异。

同时欣旺达动力目前已经获得了不少投资者的支持,公司在两年时间内估值增长近10倍。数据显示,2021年8月,欣旺达动力的估值为36.4亿元;而到了2023年6月,欣旺达动力的投后估值已达到355.6亿元。

可见,欣旺达动力依旧有很大的竞争潜力。同时,欣旺达副总裁梁锐也曾表示,“未来动力电池行业会进一步向头部集中,国内只剩下五六家,欣旺达的目标是前三”。那么,电池格局还存在哪些变化空间,欣旺达动力等新企业的机会又在哪呢?

新能源车下半场聚焦高质量电池,欣旺达动力的技术赢了吗?

近两年动力电池产业链大幅扩产,新增产能持续释放,产能过剩问题开始显现。国家统计局数据显示,2023年上半年,中国锂离子电池累计产量111亿只,同比去年累计下降4.5%。然而作为动力电池的下游,新能源电动汽车目前的全球渗透率却不高。数据显示,目前全球电动汽车渗透率仅为10%左右。

显然,电池产能对于汽车来说已经供过于求。

对此,松果财经认为,动力电池内卷加剧,行业将迎来新一轮的深度洗牌。而动力电池作为新能源汽车的“心脏”,技术创新是重中之重。因此,未来,动力电池材料企业的竞争也将从单纯的低价竞争,转向以用户需求为出发点、以产品为本位、以技术创新为护城河的高质量竞争。

那么,在这样的局面下,欣旺达动力的赢面又有多大呢?

首先,从用户角度出发,多数车主最关心的依旧是用车的便利性问题。而解决这一问题的关键就在于动力电池的续航和补能。

由于目前市面上主流电动汽车的续航里程已经普遍达到500公里以上,已经满足了大部分消费者的购买需求。同时,动力电池的化学性能在短期内不太可能改变,也就是增加电池续航的技术已经陷入瓶颈。

因此,松果财经认为,未来动力电池企业的技术竞争将更加集中于提高技术难度更小、更易落地的提高补能速度上。目前,宁德时代、亿纬锂能、欣旺达、孚能科技、蜂巢能源等头部的动力电池厂商正在以10分钟补能400km续航为基本目标,打响新一轮“补能”战。

其中,从数据来看,欣旺达的快充技术目前在行业内属于领先水平,其产品性能可比肩排名第一的宁德时代,并且初代快充电池推出时间和新品迭代速度均快于宁德时代。

具体来看,宁德时代于今年8月推出“神行超充电池”实现充电10分钟、续航400公里;而欣旺达的SFC480电池于2022年9月就已推出,也实现了充电10分钟、续航400公里,并于今年4月推出了闪充电池系列,可实现续航里程超过1000公里。

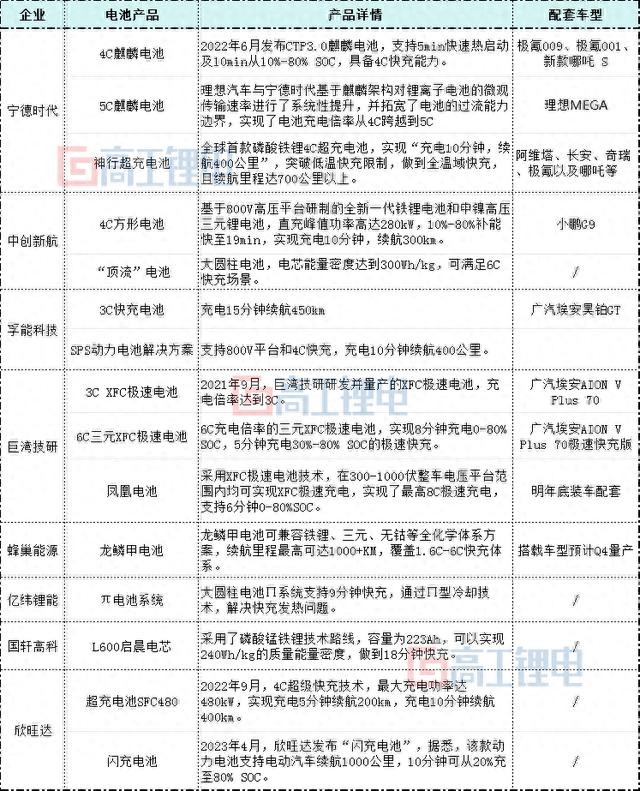

除了欣旺达和宁德时代,众多电池企业也纷纷发布了各自的快充电池计划。但是从下图中的“高工锂电在9月整合的主流电池企业快充电池解决方案汇总中”可以看出,其他电池企业目前的快充技术无论是时间还是续航里程,都不及欣旺达目前所推出的闪电电池。

图源高工锂电9月主流电池企业快充电池解决方案汇总

但是由于新能源汽车要想真正实现快速补能的功能,还要涉及到整车、SiC器件、动力电池、充电桩等多个方面的快充技术。因此,要想知道以上电池厂商们的产品落地情况,还需要考察其是否在下游新能源车企上具有配套车型。

目前,于去年9月份上市的小鹏G9已应用欣旺达动力超充电池1.0产品;阿维塔表示将首批搭载宁德时代神行超充电池;理想汽车表示首款纯电动将搭载5C麒麟电池;搭载超快充电池的合创V09将在年内上市。

也就是说,在快速充电这一方面,欣旺达不仅在技术上领先同行,在产品持续迭代上具备优势,还在产品落地上也早早领先。目前,欣旺达是全球增速最快的动力电池厂商。数据显示,欣旺达今年 1-9 月装机量同比增长 921%。

未来,凭借着先进的技术优势,以及目前已经初步的产业链布局,欣旺达有望再度扩大新产品产能,提高供货速度,在快速补能领域实现新突破。

结语:

目前,动力电池行业存在产能过剩的问题,但是高端产品依旧稀缺。未来,随着新能源汽车市场的不断发展和技术的不断进步,全球电动汽车的渗透率将不断提高,高质量的动力电池需求量也将会持续增长。欣旺达动力作为新兴的电池厂商中的领先企业,持续获得资本市场看好,未来有望凭借在补能方面的技术创新优势,在动力电池领域抢占更多市场份额。

评论