界面新闻记者 |王玉 毛盾

界面新闻编辑 |崔宇

随着全球化和资本市场的不断深化,中国企业在A股、港股、美股等市场的上市活动日益频繁,上市公司数量与市值规模持续扩大。与此同时,在区域经济优势互补协调发展的战略指引下,各地区产业结构、产业创新和产业转型各具特色,上市公司有着明显的区域特征。上市公司作为经济的领航者和风向标,其区域分布、行业分布以及业绩和市场表现,不仅反映了各地区经济发展的活力和潜力,也体现了各地区的产业结构、资源分配和政策导向。

界面智库推出的“上市公司区域图鉴”系列报告,旨在通过研究不同区域(包括31个省行政区及下属地级市)在不同时间维度的上市公司数量、市值、行业构成和财务指标等多维数据,帮助政策制定者、投资者和研究者透过上市公司来了解和评估各地区的经济发展水平、优势产业布局以及产业集聚和关联程度等。

相关阅读:

31省市上市公司数量大比拼:这三个地区科创属性最强 | 上市公司区域图鉴①

优势产业都是啥?31省市上市公司行业分布大起底 | 上市公司区域图鉴②

谁的优势更大?从区位熵透视31省市上市公司产业集聚度 | 上市公司区域图鉴③

党的十八大以来,31省市上市公司发生了哪些新变化?| 上市公司区域图鉴④

党的十八大以来,31省市的哪些行业实现了跨越式发展?| 上市公司区域图鉴⑤

在界面智库推出的“上市公司区域图鉴”系列报告的第三篇中,我们引入了区位熵这一指标,从存量角度探究了各省市截至2023年末的产业集聚情况,进而找出各省市在全国具有一定优势地位的产业。作为系列报告的第六篇,本文将从增量角度聚焦党的十八大(以下简称“十八大”)以来31个省级行政区(不包含港澳台地区)分行业的上市公司数量和市值区位熵的变动情况,数据起始日设定为2013年1月1日,结束日设定为2023年12月31日。

区位熵计算方法如下:分子为该地区某个行业上市公司的相关指标除以该地区所有行业上市公司的相关指标;分母为全国范围内某个行业上市公司的相关指标除以全国所有行业上市公司的相关指标。对于其中的相关指标,本文将使用上市公司数量和市值这两个维度。一般来说,区位熵的数值越高,表明该地区该行业的集聚水平就越高。

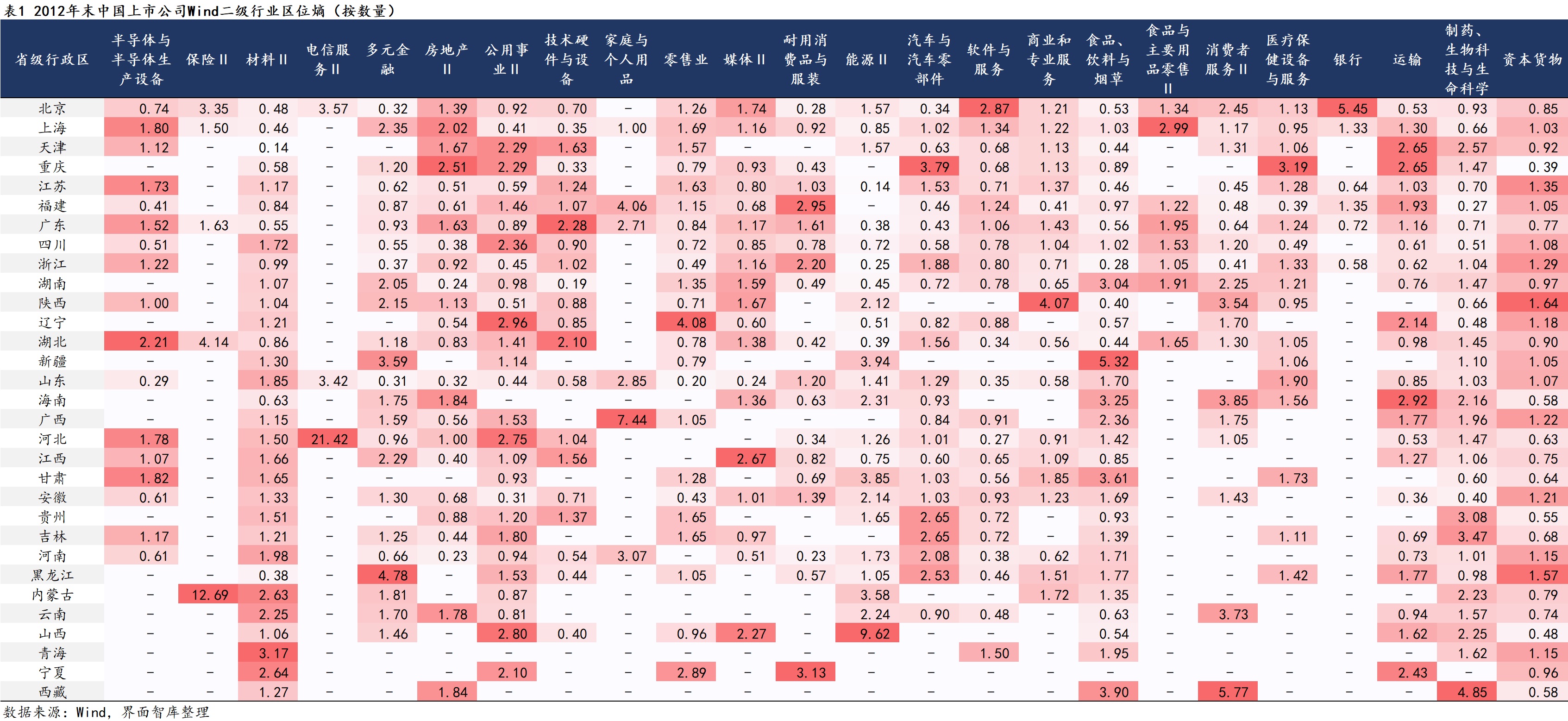

以Wind二级行业为基准,通过计算我们发现,从行业“数量区位熵”看,重庆将房地产II,汽车与汽车零部件,医疗保健设备与服务这3个行业的集聚度优势从2012年末一直保持到了2023年末。同时,在“市值区位熵”方面,重庆的汽车与汽车零部件也一直保持在行业第一的位置。

此外,这十一年间,北京的行业集聚度转变尤为突出,从“数量区位熵”来看,北京在2012年末仅拥有两个区位熵第一的行业,而到了2023年末,拥有区位熵第一的行业增加到5个,从具体的行业种类看,北京的行业布局不再走单一的传统化路线,而是更加多元化、新兴化。

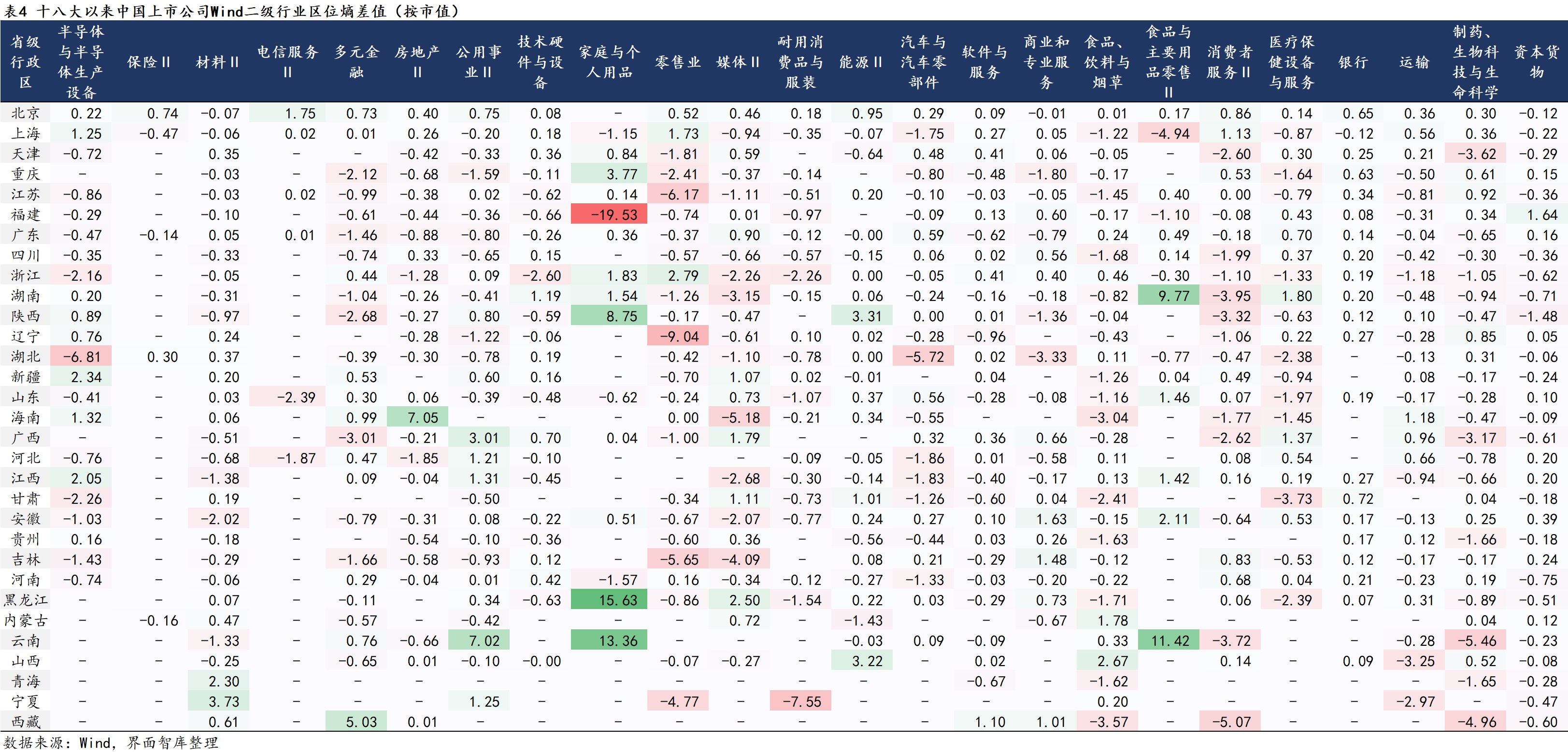

从“市值区位熵”来看,共有8个省市对应的8个行业在这十一年间连续保持领先地位,包括广东的软件与服务,北京的银行,重庆的汽车与汽车零部件,湖南的媒体II,陕西的商业和专业服务,新疆的多元金融,贵州的食品、饮料与烟草,山西的能源II。

1、重庆将3个行业“数量区位熵”第一的地位保持十一年

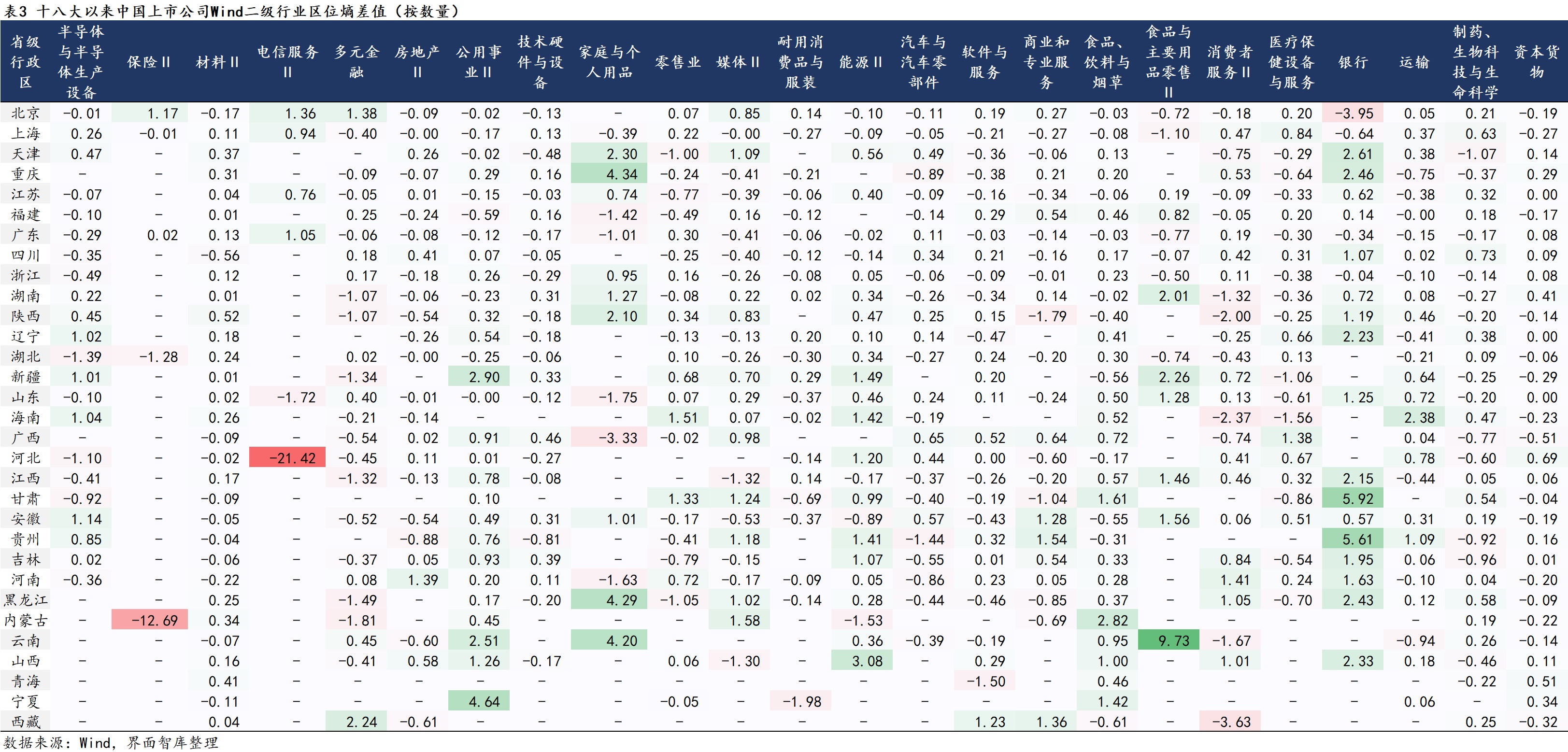

“数量区位熵”越高,代表该地区该行业的“数量集聚度”越高。界面智库对不同时间节点的“数量区位熵”排名前五的地区和行业进行了对比观察,我们发现,十八大以来31个省市产业聚集的程度有很大的变化,如山西能源II的区位熵在这十一年间从第三名跃升至第一名,而河北的电信服务II则从第一名大幅滑落。此外,对比十八大前,产业的聚集方向也有了明显的改变,在“数量区位熵”前五名里,除了山西的能源II保持一路高歌外,其余涉及到的地区和行业均有所调整。

分时间段看,2012年末“数量区位熵”排名前五的地区和行业是,河北的电信服务II(21.42),内蒙古的保险II(12.69),山西的能源II(9.62),广西的家庭与个人用品(7.44),西藏的消费者服务II(5.77),而在2017年末,内蒙古的保险II和山西的能源II位序分别上升至第一和第二名,河北的电信服务II下降至第三名,第四名维持不变,西藏的制药、生物科技与生命科学上升至第五名。截至2023年末,前五名分别是山西的能源II(12.7),云南的食品与主要用品零售II(9.73),宁夏的公用事业II(6.74),甘肃的银行(5.92),贵州的银行(5.61)。

通过对具体上市公司的查询发现,内蒙古的保险II仅为昙花一现,其在保险业的唯一上市公司在十九大期间退市。河北的电信服务II一共有两家上市公司,其名次大幅滑落缘于这两家公司分别在十八大期间以及二十大期间退市。云南的食品与主要用品零售II里主要包含3家上市公司,在十八大期间新增1家,十九大期间新增2家;宁夏的公共事业II里也包含3家上市公司,主要涉及新能源发电业和燃气,其中在十八大和十九大期间各自新增1家;甘肃和贵州的银行业分别拥有2家上市公司,性质均为区域性银行,其中甘肃的2家均在十九大期间上市,贵州的在十八大和十九大期间各自新增1家。

分地区来看,在2012年末,重庆拥有“数量区位熵”第一的行业最多,分别是房地产II(2.51),汽车与汽车零部件(3.79),医疗保健设备与服务(3.19),而且将这3个行业的集聚度优势保持到了2023年末。

此外,这十一年期间北京的行业集聚度转变尤为突出,北京在2012年末仅拥有两个“数量区位熵”第一的行业,分别是软件与服务(2.87)和银行(5.45),而到了2023年末则增加到5个,分别是电信服务II(4.93),保险II(4.52),软件与服务(3.06),媒体II(2.59),消费者服务II(2.27),北京的行业布局不再走单一的传统化路线,而是更加多元化、新兴化。

2、8省市的8个行业连续保持“市值集聚度”第一

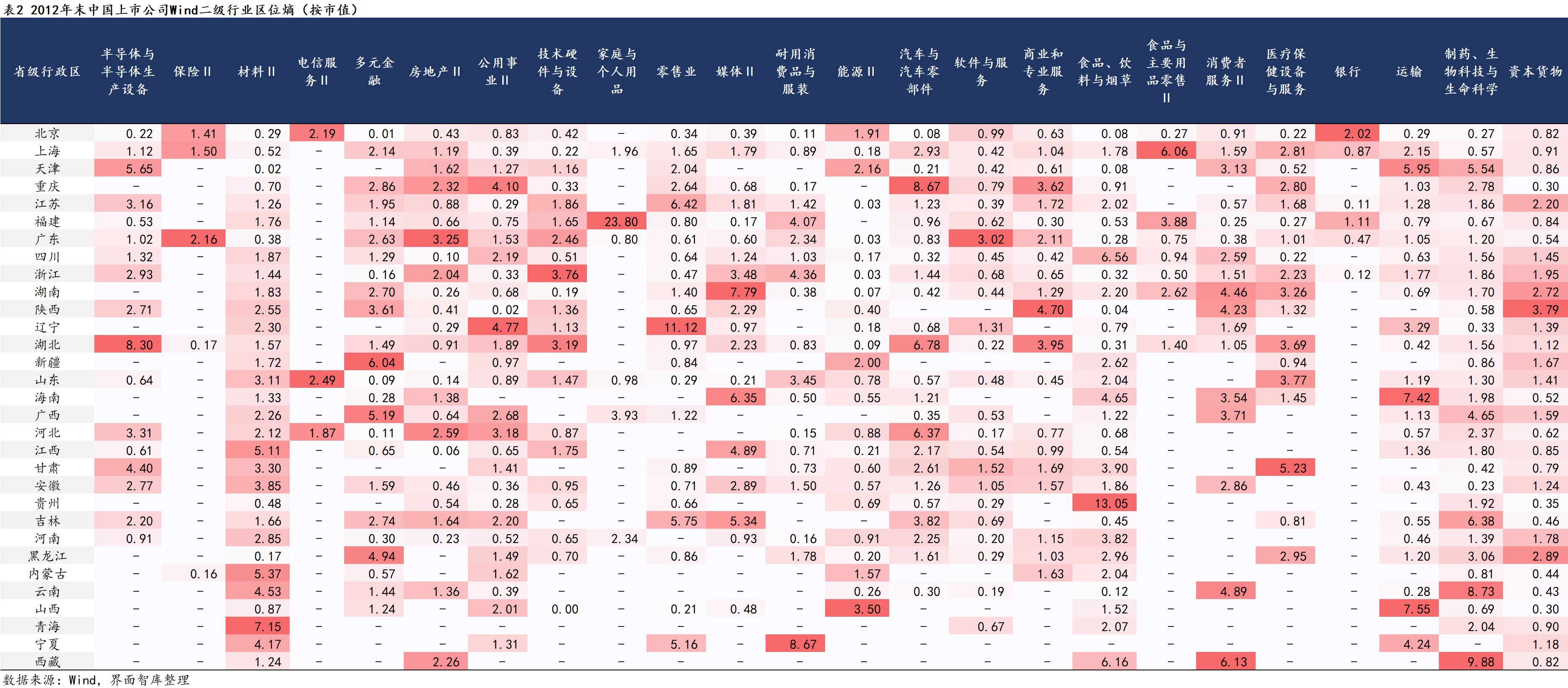

“数量区位熵”的局限性在于,尽管一个地区在某一行业上市公司不多,但由于该地区上市公司总数较小,会造成该地区在该行业上具有较大的“数量区位熵”,所以还要结合“市值区位熵”来进行分析。“市值区位熵”越高,代表该地区该行业的“规模集聚度”越高。

分时间段看,2012年末,“市值区位熵”排名前五的地区和行业是,福建的家庭与个人用品(23.8),贵州的食品、饮料与烟草(13.05),辽宁的零售业(11.12),西藏的制药、生物科技与生命科学(9.88)以及云南的制药、生物科技与生命科学(8.73),福建和贵州的这两大行业在2017年末依然蝉联第一和第二名,但从第三名开始有所更迭,湖南和福建的食品与主要用品零售II分别以10.72和9.62位列第三和第四名,第五名为新疆的多元金融(8.30)。到2023年末,第一名易主为黑龙江的家庭与个人用品,云南的家庭与个人用品和湖南的食品与主要用品零售II分列第二和第三名,贵州的食品、饮料与烟草和云南的食品与主要用品零售II并列第四。

通过对具体上市公司的查询发现,在十八大前上市的纸巾巨头恒安国际和卫浴领军企业航标控股是福建的家庭与个人用品在市值区位熵排名靠前的原因,而在十九大期间,航标控股被摘牌导致福建的家庭与个人用品市值区位熵排名的下滑。与此同时,在十九大期间上市的药妆龙头贝泰妮导致云南的家庭与个人用品行业的市值区位熵大幅上升,到了二十大期间,医用敷料第一股敷尔佳的上市推动了黑龙江的家庭与个人用品市值的大幅提升。此外,在十八大期间上市的湖南益丰药房和云南一心堂是带动两者食品与主要用品零售II市值区位熵阶段性上升的主要原因。

分地区来看,在2012年末,广东拥有“市值区位熵”第一的行业最多,包括保险II(2.16),房地产II(3.25),软件与服务(3.02)等3个行业,不过在2023年末,保险II“市值区位熵”第一的位置被北京取代,房地产II“市值区位熵”第一的位置被海南取代,唯一保留的是软件与服务业,在这十一年间保持绝对的领先优势。

此外,北京的银行业虽从“数量集聚度”没有呈现出较大优势,但从“规模集聚度”来看,遥遥领先其他省市,且龙头地位一直保持。在电信服务II中,十八大前山东凭借鹏博士在此行业“市值区位熵”中排名第一,不过目前鹏博士已被标注为ST股,往日辉煌已不在,北京电信服务II行业在十八大前仅有中国联通和二六三两家上市公司,而后在十九大期间中国移动、中国电信、中国铁塔和中国卫通等行业巨头纷纷上市,由此也把北京的电信服务II推升至该行业“市值区位熵”第一的位置。

与广东的软件与服务业和北京的银行业类似,长期占据行业“市值区位熵”第一位置的还有,重庆的汽车与汽车零部件,湖南的媒体II,陕西的商业和专业服务,新疆的多元金融,贵州的食品、饮料与烟草,山西的能源II。

具体来看,重庆的汽车与汽车零部件行业,除了有老牌企业长安汽车的支撑,在十八大期间上市的一家以新能源汽车为核心业务的科技制造企业——赛力斯也形成了很大助力。此外,湖南媒体II行业的代表公司为芒果超媒,陕西商业和专业服务行业的代表公司为节能环境,新疆多元金融行业的代表公司为申万宏源,贵州食品、饮料与烟草行业的代表公司为贵州茅台,山西能源II行业的代表公司为潞安环能。

评论