记者|张乔遇

近日,地平线正式递表拟赴港上市,高盛、 摩根士丹利和中信建投国际担任联席保荐人。而就在这个月,征程6系列处理硬件即将正式发布,也让地平线获得了更多的市场关注,

IPO前,地平线已经备受机构热捧。上市前C轮融资的投后估值已高达87.10亿美元,约合超600亿元人民币。

目前来看,地平线在中国高级辅助驾驶和高阶自动驾驶解决方案市场上的确占据了一席之地。根据灼识咨询资料,按2023年解决方案装机量计算,地平线是中国本土OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%。按2023年解决方案总装机量计算,地平线亦为中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额为9.3%。

然而,这一成绩的背后,却是巨大的资金压力和亏损。对于地平线以及整个自动驾驶行业来说,如何在保持技术创新的同时,实现盈利和可持续发展,无疑是一个亟待解决的难题。

机构热捧,估值超600亿

2015年,自动驾驶领域正处于蓬勃发展的初级阶段,余凯、黄畅、陶斐雯与一群有着共同梦想的科学家和企业家,联手创立了地平线。据了解,三人均有百度任职经历,余凯曾任百度研究院副院长并在百度自动驾驶项目中发挥关键作用,黄畅则是百度的研发架构师。

2016年,地平线成功研发出第一代BPU(Brain Processing Unit),2017年,公司发布了第一代处理硬件——征程。随着时间的推移,地平线的征程系列逐渐在市场上崭露头角。

根据澎湃新闻当时的报道,2020年,地平线在自动驾驶领域取得了突破,成功实现了车规级AI芯片的前装量产。地平线征程2在长安UNI-T和奇瑞蚂蚁两款车型上分别实现了智能座舱域和高级别辅助驾驶域国产AI芯片量产上车的零突破。

到了2021年,地平线再次迎来高光时刻。理想汽车理想ONE搭载了征程3的Horizon Mono,并成功实现了量产首发。当年,地平线的处理硬件交付量达到了一百万台,其后的发展更是势如破竹。直至2024年,地平线处理硬件交付量更是攀升至五百万台。

地平线在自动驾驶领域逐渐崭露头角,也引起了投资机构的注意。据招股书披露,公司创立至递表前共获11轮融资,估值短期内大幅抬升。2017年A5轮融资时,公司投后估值为6.10亿美元;仅仅一年后,2018年11月,这一数字便跃升至28.40亿美元。2020年,经过C轮融资,其估值再度攀升至50.68亿美元。至2022年11月最后一轮融资,地平线的投后估值已高达87.10亿美元,约合人民币630亿元。

背后支持地平线的资方阵容颇为强大,包括上汽集团、广汽集团、长城汽车、比亚迪、中国一汽等传统车企巨头,也有英特尔这样的科技领军企业,更有云锋基金、五源资本、红杉资本、高瓴、黑石等知名的投资机构。此外,宁德时代、大众集团旗下的软件公司CARIAD、海力士、奇瑞、东风、舜宇光学等行业内的佼佼者也纷纷参与其中。

研发投入大增,最高超当期收入2倍

据地平线招股书介绍,公司是一家市场领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商。

高级辅助驾驶与高阶自动驾驶,两者看似相近却又有着微妙差异,前者通过传感器、摄像头和软件算法,为车辆增添更多功能,提升驾驶体验,辅助驾驶员安全行驶;后者则更进一步,通过先进的算法和硬件,使车辆能够在无需人工干预的情况下,自主感知、决策并控制运动。

公司解决方案整合了算法、专用软件和处理硬件,需要一提的是,公司并没有自己的生产工厂,对于所需的材料、设备和服务(特别是处理硬件的生产)依赖于少数合作伙伴。

征程系列处理硬件,作为地平线的核心产品之一,自2016年第一代发布以来,便不断迭代升级。据悉,征程6系列处理硬件将于2024年4月正式发布,预计將更好地支持业界最新的主流算法架构,包括BEVTransformer。

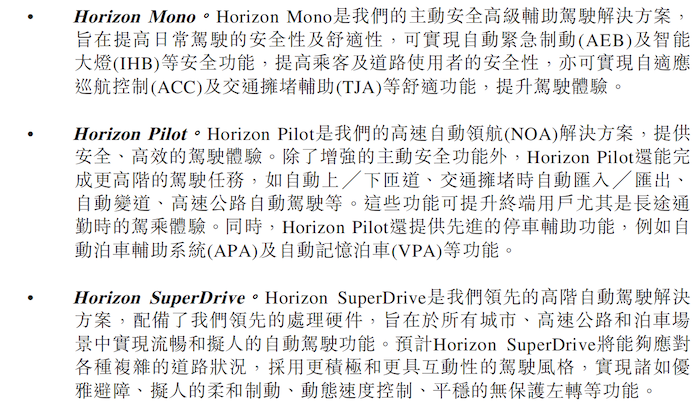

目前地平线拥有Horizon Matrix Mono、Horizon Matrix Pilot及Horizon Matrix SuperDrive三种解决方案,三种方案在功能和应用上均有所不同。简而言之,Mono注重日常安全驾驶,Pilot适用于高速和长途驾驶,而SuperDrive则是更高级别的自动驾驶方案,应对复杂路况。

技术方面,公司技术支柱体现在算法、BPU、地平线天工开物、地平线踏歌等多个方面。算法专为各种驾驶场景设计,与BPU处理架构协同,实现高效能、低延迟。天工开物提供易用算法开发工具,踏歌简化高阶自动驾驶开发,艾迪平台优化软件迭代流程,共同加速自动驾驶解决方案的量产进程。

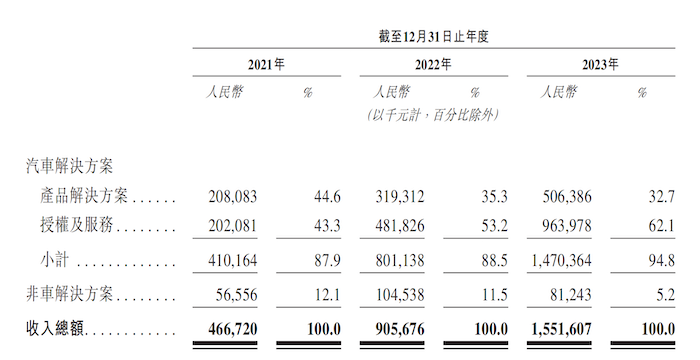

公司表示,其专注于侧重软件、算法和硬件的深度集成及效率优化的研发工作,并为此投入大量资源。2021年至2023年,地平线的收入分别为4.67亿元、9.06亿元、15.52亿元,研发开支分别为11.44亿元、18.80亿元及23.66亿元,占对应年度收入的比例分别为245.0%、207.6%及152.5%。

或是得益于巨大的研发投入,报告期地平线来自汽车解决方案收入占比攀升明显。

客户集中度较高,“联姻”大众

应用端,地平线主要服务于OEM(原始设备制造商)和整车厂所合作的Tier1厂商,软硬一体的解决方案已获得31个OEM品牌采用,装备于超过230款车型。

据悉,理想汽车多款车型配备了地平线的自动驾驶解决方案:理想One配备搭载征程3处理硬件的Horizon Mono方案;理想汽车的L系列-Pro及Air车型则应用了搭载征程5处理硬件的Horizon Pilot方案。

公司客户集中度较高。报告期,地平线五大客户产生的收入总额分别为2.83亿元、4.82亿元及10.67亿元,分别占收入的60.7%、53.2%及68.8%。同年,来自最大客户的收入分别为1.15亿元、1.45亿元及6.27亿元,分别占收入的24.7%、16.0%及40.4%。

公司股东上汽集团是2022年和2023年的第二、第四大客户,销售占比分别为11.2%、5.3%。还需要注意的是2023年地平线的第一大客户酷睿程(酷睿程北京科技有限公司)。

招股书显示,酷睿程是地平线2023年11月与大众汽车的联属公司共同成立的合营企业,大众汽车和地平线分别于酷睿程持有60%及40%的股权。

酷睿程从事研发、制造高阶自动驾驶应用软件及高阶自动驾驶系统,并提供产品的售后服务、培训、咨询、测试及技术服务。在短期内,酷睿程的主要客户将为大众汽车集团,其产品将应用于在中国销售的大众汽车。

根据地平线与大众汽车的联属公司订立的协议,地平线将就我们的高级辅助驾驶和高阶自动驾驶解决方案向酷睿程收取许可费,并就其产品的研发及制造向酷睿程提供技术支持;CARIAD将向酷睿程提供产品路线、促销、销售渠道管理及营销方面的技术支持。

亏损超80亿,烧钱何时休

在智能驾驶行业,烧钱似乎已经成为了一种常态。去年9月的一场分析师调研会议上,有分析师指出,许多智驾行业公司每年的资金消耗规模都在惊人的10亿元左右。Nullmax纽劢的创始人徐雷也坦诚地表示:“智驾行业烧钱如此严重,主要源于开发人员的人力成本极高。”

然而,即便是一些行业内的佼佼者,也难以避免亏损的命运。以地平线为例,尽管其毛利率高达70%,但在高额研发投入的重压下,依然难以扭转亏损的局面。2021年至2023年,地平线的净利润分别达到了惊人的-20.64亿元、-87.20亿元和-67.39亿元。即使排除了股份支付、优先股及其他金融负债的公允价值变动影响,其经调整的亏损净额也分别高达11.03亿元、18.91亿元和16.35亿元。

截至2023年12月31日,地平线的股东亏损总额已经攀升至惊人的246.65亿元。

地平线对亏损情况并非个例,黑芝麻智能、Mobileye、寒武纪、纵目科技、速腾聚创等一众知名企业,也同样深陷亏损的泥潭。这似乎已经成为了智驾行业不得不面对的基本现状。

此外,地平线的债务状况也尤其引人关注。截至2023年,公司的资产负债率已经高达254.52%,流动负债高达402.52亿元,而流动资产总值仅为135.38亿元,远远无法覆盖流动负债。公司经营活动产生的现金净额也持续为负,并且从2021年的-11.11亿元扩大至2023年的-17.45亿元。

自动驾驶行业的收入能否持续,成为了业内外的关注焦点。2024年初,一则令人震惊的消息传来,以色列自动驾驶技术巨头Mobileye发布了其2024年全年营收预期,结果远低于华尔街的预期。这一消息迅速引发了市场的剧烈反应,Mobileye的股价在一夜之间暴跌,1月4日盘中跌幅一度达到29%,最终下跌约24.55%,市值大幅缩水至241.6亿美元。

此次Mobileye预期收入的大幅下滑,无疑给整个自动驾驶行业投下了阴影。市场开始担忧汽车芯片行业和自动驾驶技术的发展前景,对于自动驾驶行业的盈利能力产生了严重的质疑。

与此同时,自动驾驶的安全问题也值得关注。去年下半年,由于连续发生的三起交通事故,Cruise无人驾驶出租车的运营许可被暂停。为了应对这一危机,Cruise不得不宣布在全美召回950辆无人驾驶汽车,并可能召回更多车辆。召回事件后,Cruise还进行了新一轮的裁员和高层变动。

评论