文|新能源观察家

欣旺达“受伤”的财报又被投资者撒了一把盐。

欣旺达电子股份有限公司(以下简称“欣旺达”,上市公司主体)开展锂电业务的主体公司为欣旺达动力科技股份有限公司(以下简称“欣旺达动力”),欣旺达持有其约40%股比。

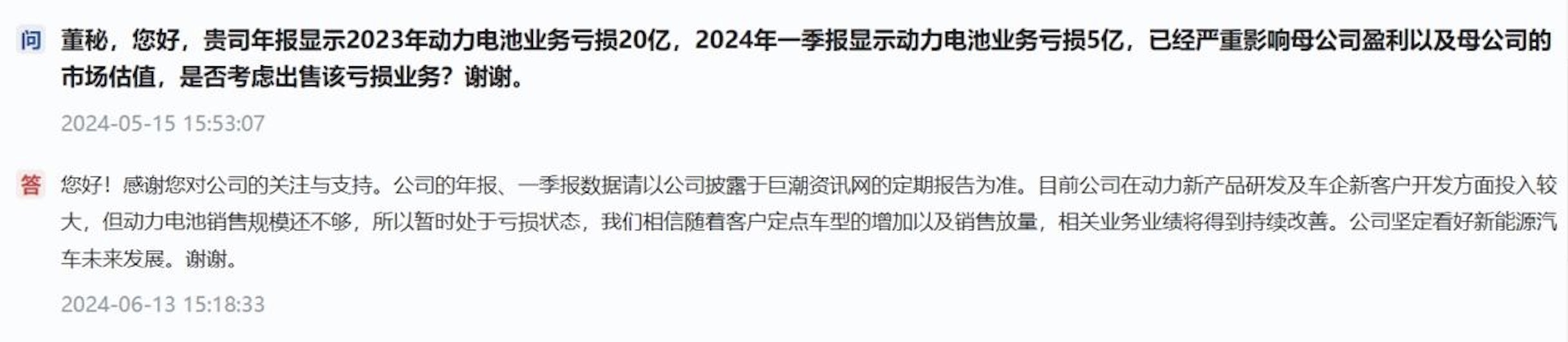

有投资者在欣旺达发布了最新财报后留言,贵司年报显示2023年动力电池业务亏损20亿,2024年一季报显示动力电池业务亏损5亿,已经严重影响母公司盈利以及母公司的市场估值,是否考虑出售该亏损业务?

图/投资者留言

近期,欣旺达回复称,年报、一季报数据请以公司披露于巨潮资讯网的定期报告为准,“暂时处于亏损状态”。

公开资料显示,2020-2023年,欣旺达动力分别亏损了7.1亿元、10.6亿元、10.9亿元和15.6亿元。

再根据欣旺达2024年第一季度业绩说明会,欣旺达高管称动力电池业务亏损约4亿元,若简单计算,即欣旺达动力今年的亏损额或在16亿元。

可以看出,欣旺达动力亏损幅度呈扩大之势。

这也就有了投资者担心的“严重影响母公司盈利”。

值得关注的是,欣旺达2023年年报显示,欣旺达动力的经营性现金流净额近-12亿元,即其不具备造血能力。

放弃欣旺达动力对于母公司欣旺达来说不太现实,近日也频频传来欣旺达动力“自救”的消息,比如,分拆赴港IPO和获小米新车、理想纯电等电池定点等。

事实上,这也侧面反映出欣旺达动力的资金和市场压力。有媒体援引知情人士称,车企选中其定点的关键因素之一就是“超低价”。

以价换量早已成为二线电池厂商的生存法则,甚至还有人“赔本赚吆喝”。

连年亏损、现金流吃紧的欣旺达动力可否背靠母公司迎来翻身一战,还是会跌入深渊呢?

1.母公司欣旺达财报上写满“缺钱”

4月26日,欣旺达发布了2024年一季度业绩报告。

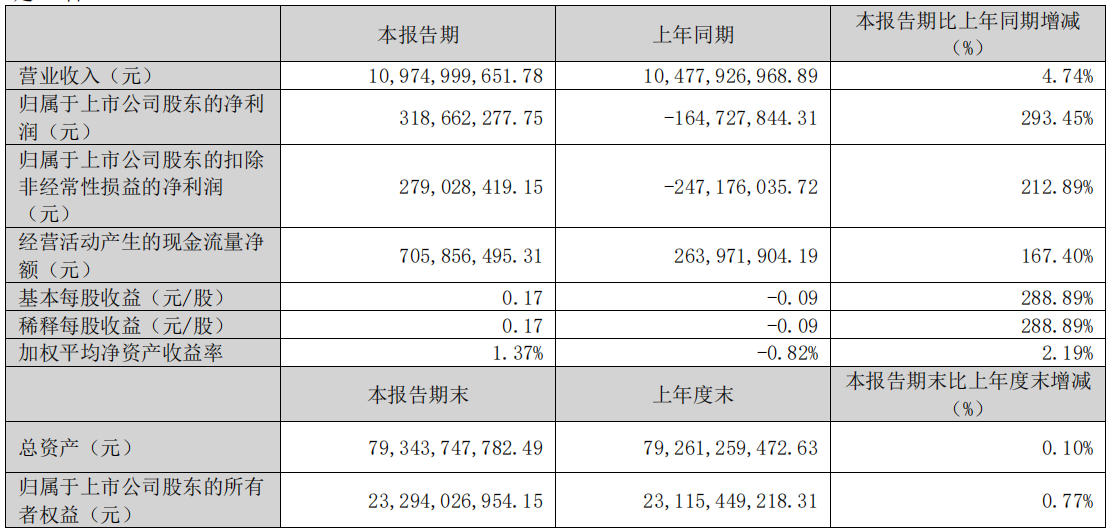

数据显示,欣旺达实现营业收入109.7亿元,同比增长4.74%,环比降低18.96%;归母净利润为3.2亿元,同比扭亏为盈增长293.5%,环比增长16.93%;毛利率达到16.52%,同比增长2.84个百分点,环比增长1.5个百分点。

看似不错的成绩,掩盖不住欣旺达的债务压力。

图/供应商欠款 来源/欣旺达2024年第一季度报告

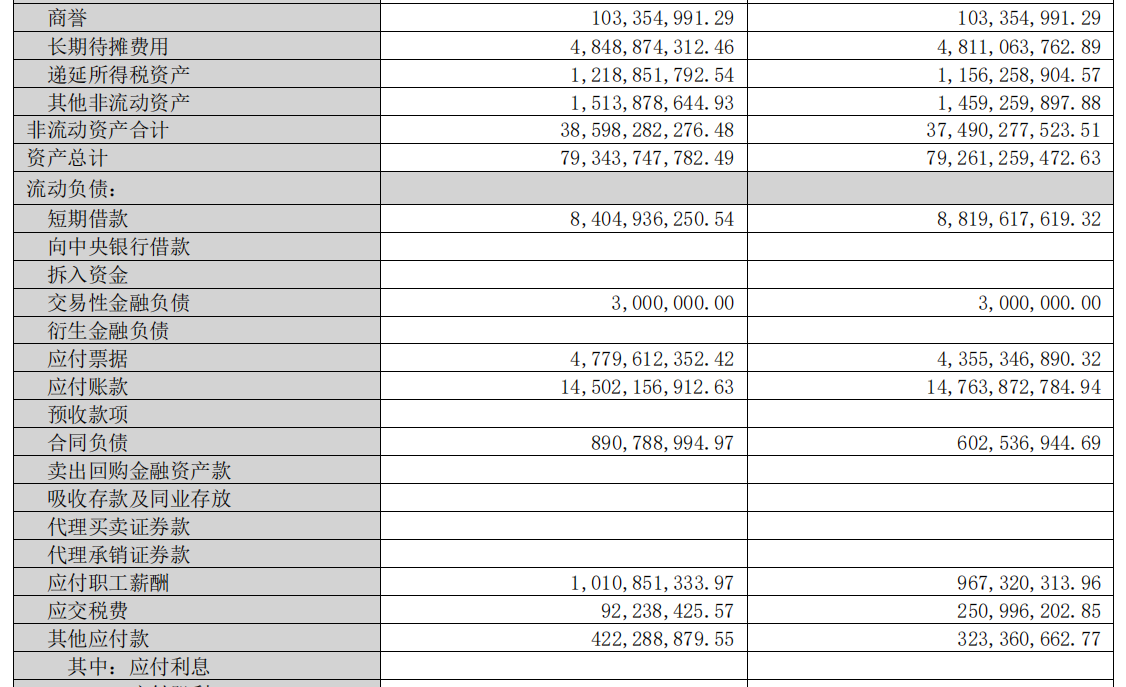

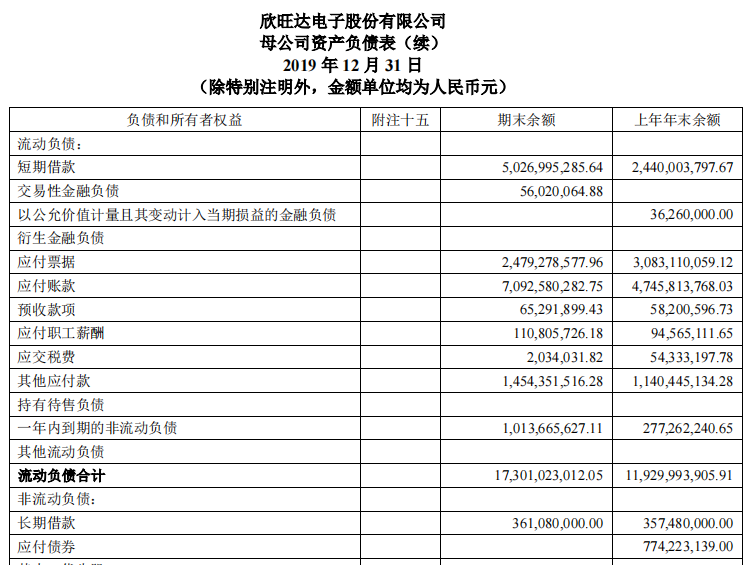

截至3月底,欣旺达账户上有171亿元现金,120亿元应收账款,而其短期借款超过84亿元,应付利息等超过4亿元,另有近193亿元的“应付票据”和“应付账款”,这部分主要为供应商欠款。

图/供应商欠款 来源/欣旺达2019年年报

通过对比欣旺达近几年的财报可以发现,欣旺达在2019年的供应商欠款为95亿元左右,2023年的欠款为191亿元,而到了今年一季度,又增加了2亿元。

短短几年,欣旺达的供应商欠款就翻了一番,转嫁了资金压力,但随之而来的就是供应链的隐患,因为在现实生活中,被欠款拖垮的企业实在是太多了。

另一方面,欣旺达有息负债规模也在不断扩大,2019年为60亿元左右,而到了2023年,这一数字已超过180亿元。

毫无疑问,欣旺达现金流吃紧,这也是其频繁向资本市场定增融资,甚至募资的原因所在。分拆欣旺达动力独立上市融资成为母公司最为迫切的需求之一。

所以,我们也会看到,欣旺达在尽力让自己的报表好看一些。

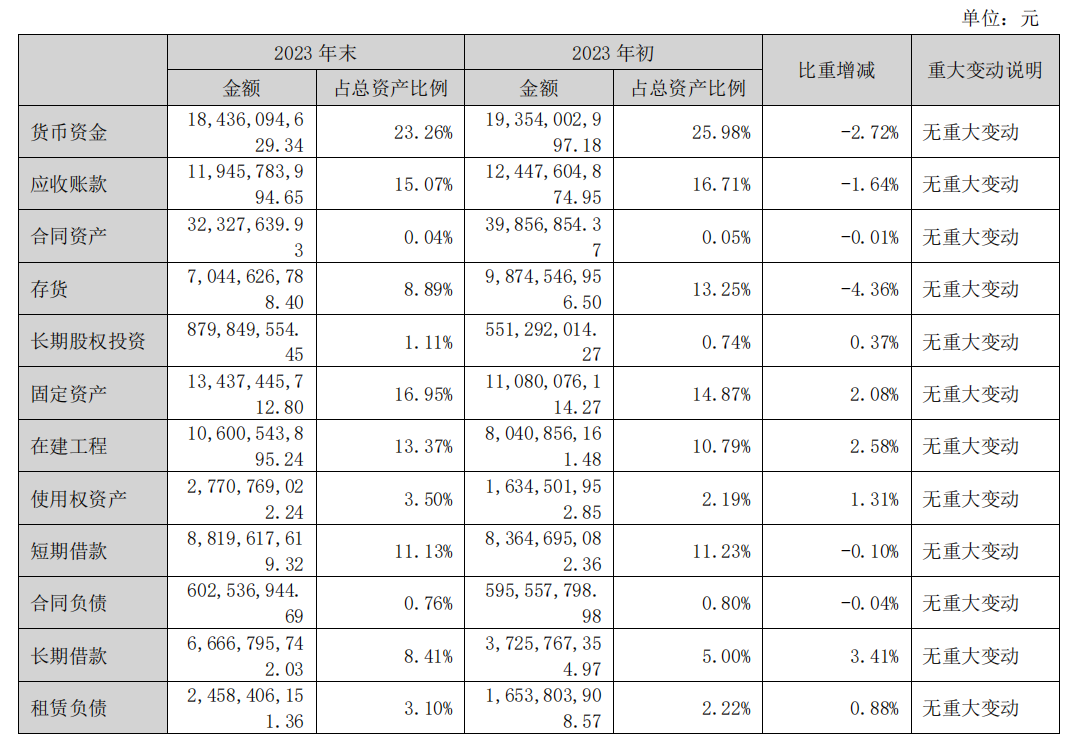

图/在建工程 来源/欣旺达2023年年度报告

比如在建工程方面,欣旺达属于“挤牙膏”式建设。2022年,欣旺达在建工程80亿元,而2023年固定资产仅新增41亿元;2023年在建工程106亿元,而2024年一季度固定资产仅新增4亿元。

这么做有什么好处呢?不用分摊过多成本,当期利润自然就“漂亮”了。

另外一点就是“报喜不报忧”,所以即便是欣旺达董事长总裁王威确认欣旺达动力电池业务“一季度还处于亏损”,一般投资者还是不容易看出如何亏损,亏损多少。

2.电池混搭风波

正如欣旺达官方所说,欣旺达动力亏损的原因是“动力电池销售规模还不够”。

韩国市场研究机构SNE Research公布的2023年全球动力电池装机量显示,欣旺达装机量为10.5GWh,市场份额为1.5%,压哨挤进全球前十,排在它前面的中国企业有5家。

图/2023年全球动力电池装车情况 来源/国际金融报

而根据中国汽车动力电池产业创新联盟最新数据,2024年1-5月国内动力电池企业装车量排名中,欣旺达已被蜂巢能源反超,掉到了第七名。

在业界,欣旺达比较早进入动力电池行业。但不同于其他电池厂商,欣旺达以动力电池BMS、模组、PACK研发为起点,而在转型电芯后,又以HEV混动汽车电池为发力点,尽管做到了该领域装机量全国第一,无奈行业特点,还是在总的装机量上被后来者不断超越。

另一方面,在搭载的车型上,欣旺达似乎也缺少了知名品牌背书。2023年欣旺达供货车型60%左右为15万元价格以下车型,其中五菱缤果占到约20%,低端车型对电池价格十分敏感,供货占比高也就能解释前面提及的欣旺达动力亏损惨状。

另有知情人士称,即便有低端车型托底,2023年欣旺达动力锂电产能利用率显著低于50%。

一边亏损,一边卖不出去,欣旺达这道题,确实也很难解。

近期有媒体称,欣旺达动力已经拿下理想 M8、M7以及小米第三款车型的电池定点项目。

据悉,小米第三款车定位在15万元级别,“成本导向”是选中欣旺达定点的关键因素之一,因为“系统级的报价可能在5毛钱每瓦时以下”。

而欣旺达与理想的合作有一定基础,不过是两家“心照不宣”的混装行为。在被消费者知晓后,网络投诉平台上就多了几条相关内容。

有消费者就表示,理想用“抽盲盒”的形式搭载欣旺达电池,不仅电池品牌减弱,电池度数和续航也有实际缩小,减配还剥夺了他们的知情权,“实在让人费解”。

面对众多消费者的质疑,理想和欣旺达同时选择三缄其口。

业内人士也指出,理想此举明显是出于控制成本的考虑,欣旺达自然是“以价换量”。同时,如果欣旺达的电池装载在理想这样的明星车型上,也是一种很好的宣传。

3.分拆上市仍有“千难万阻”

以价换量的代价就是不赚钱,或者少赚钱,“增收不增利”。

图/营收近110亿元 来源/欣旺达2024年度第一季度报告

事实上,对于这一问题,不少投资者早有质疑:欣旺达一季度营收破百亿,净利润只有3亿元,扣非净利润不足3亿元。

正如上文所述,这或许也是欣旺达能拿出的最好数据了。

对于欣旺达来说,占营收六七成的主业消费类电池业务是盈利的,动力电池业务则是“拖油瓶”。

分拆上市早已在进行中。去年7月,欣旺达发布公告称拟将其控股子公司欣旺达动力分拆至深交所创业板上市。此番也意味着欣旺达动力正式启动IPO进程。

同年10月17日,中国证监会网站披露,欣旺达动力于10月16日在深圳证监局进行上市辅导备案。备案报告显示,欣旺达动力于今年10月15日签署上市辅导协议,辅导机构为中信证券。

无奈欣旺达动力一直亏损,叠加沪市科创板在今年变了玩法,严把入口关,对未盈利的企业上市把关更为严格。

比如在科创属性上要求申报企业同时符合下列4项指标:

最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在8000万元以上;

研发人员占当年员工总数的比例不低于10%;

应用于公司主营业务并能够产业化的发明专利7项以上;

最近三年营业收入复合增长率达到25%,或最近一年营业收入金额达到3亿元。

这也就增加了包括欣旺达动力在内的企业寻求科创板上市的难度。

图/A股IPO行业分布图

如上图所示,在募资总额和上市宗数方面,2024年上半年相比2023年,严重缩水。

所以近期有消息称,欣旺达动力即将分拆赴港IPO,这也从侧面反映出其对于上市融资的迫切性。

赴港上市或许是欣旺达动力的唯一出路。尽管相比较科创板,港股市场在品牌背书和二级市场的流通性上较弱。

鉴于欣旺达动力目前的资金压力和当前残酷的市场竞争,积极扩大融资渠道,获得更多资金增加市场份额和研发投入一定是其突破重围的最优解。

而面对市场和投资者的质疑,欣旺达动力的首要任务还是尽早盈利,“啃老”是不会长久的。

评论