文|深观商业

对于全球数以亿计的特斯拉的拥趸而言,特斯拉不仅仅是一辆交通工具更是对一种科技理念和生活方式的认同,可以说特斯拉营造的这种强大品牌向心力是其他新能源品牌短期内难以复制的。

但是特斯拉的财报也已经开始显露疲态和高层对于业绩增长的焦虑,对于新能源汽车领域,特斯拉早已不再是那条“鲶鱼”。即使是Model 3和Model Y这两款曾经定义了新能源汽车时代标杆的车型,现如今也价格不断下探各种促销政策层出不穷。

前不久更是推出了Model 3与Model Y“标准版”跌破历史最低价,但与以往不同的是特斯拉看似做了大量的减法,其品牌的核心价值所在却没有半点折扣。这次“降价”看似是自降身价,但内核却是果断的战略修正。

特斯拉的“标准版”策略,不仅仅是产品配置的调整

此次推出的Model 3标准版起售价定为36,990美元,Model Y标准版起售价为39,990美元,相较于之前的入门版车型分别降低了5500美元和5000美元。可以说这一定价精准地卡在了能吸引大量中产阶级家庭和年轻首购用户的“甜蜜点”。

其定位也非常明确,选择用牺牲部分“非核心”舒适性和便利性配置来换取一个更具吸引力的入门价格。其最核心的变化便是移除了完整的“自动辅助驾驶”功能,仅保留基础的“交通感知巡航控制”将高阶自动驾驶能力作为昂贵的选装项。

而对于全景玻璃天窗、前后排座椅加热、方向盘加热、音响系统扬声器数量、车内氛围灯、后排触控屏等一系列提升驾乘体验但非必需的舒适性配置也被取消或降低以降低成本。但是对于车辆的“三电系统”以及充电体验尤其是超级充电网络的使用权并未进行缩水。

可以说在特斯拉推出“标准版”之前的降价都属于“一刀切”,即所有购买该车型的用户都能够享受低价,不仅损害了老车主的利益也拉低了整个车系的品牌定位。而这次特斯拉的“标准版”改变了简单的“丐版”逻辑。

而特斯拉2025年第一季度财报电话会议也透露标准版车型的BOM成本相比后轮驱动版降低约18%,但通过选装包和软件服务仍可创造25%以上的附加收益。这有一些类似于智能手机行业的模式,硬件仅仅保持合理利润后续通过软件和服务创造持续收益。

所以特斯拉意图通过设立标准版、长续航版和高性能版等清晰的配置阶梯来实现良性的价格区隔。让那些想体验特斯拉品牌,但是预算有限的用户能够有所选择,而追求完整体验和高性能的用户则推荐购买更高阶的版本。

然后以卓越的工程和制造成本控制为基础,通过对产品配置的精细化“手术”将硬件利润与软件、服务利润实现分离。所以“标准版”车型在大大降低用户进入其生态系统的硬件门槛的同时也没有丢掉特斯拉的灵魂。

毕竟标准版车辆的车身结构、安全标准以及标志性的中控大屏和操作系统都确保了特斯拉的驾驶感受和品牌辨识度。车辆也依然具备OTA软件升级的能力,用户未来仍有可能通过付费来解锁部分功能也为特斯拉留下了持续创造收入的可能。

特斯拉财报也显示包括自动驾驶软件、超级充电服务、保险等业务在内的服务收入在2025年第二季度达到30.46亿美元实现同比增长17%。而且这些增长主要来自车辆售后服务、能源服务及充电网络等业务的贡献,有效缓解了车辆销量下滑带来的压力。

“标准版”是战略收缩还是精准出击?

随着市场教育的成熟,现如今中国消费者对新能源汽车的认知也早已不再仅仅是“尝鲜”,已经回归到了对“性价比”和“质价比”的理性考量。如果单纯依赖品牌光环和极简设计已经不足以支撑特斯拉在激烈竞争中占据领先的地位。

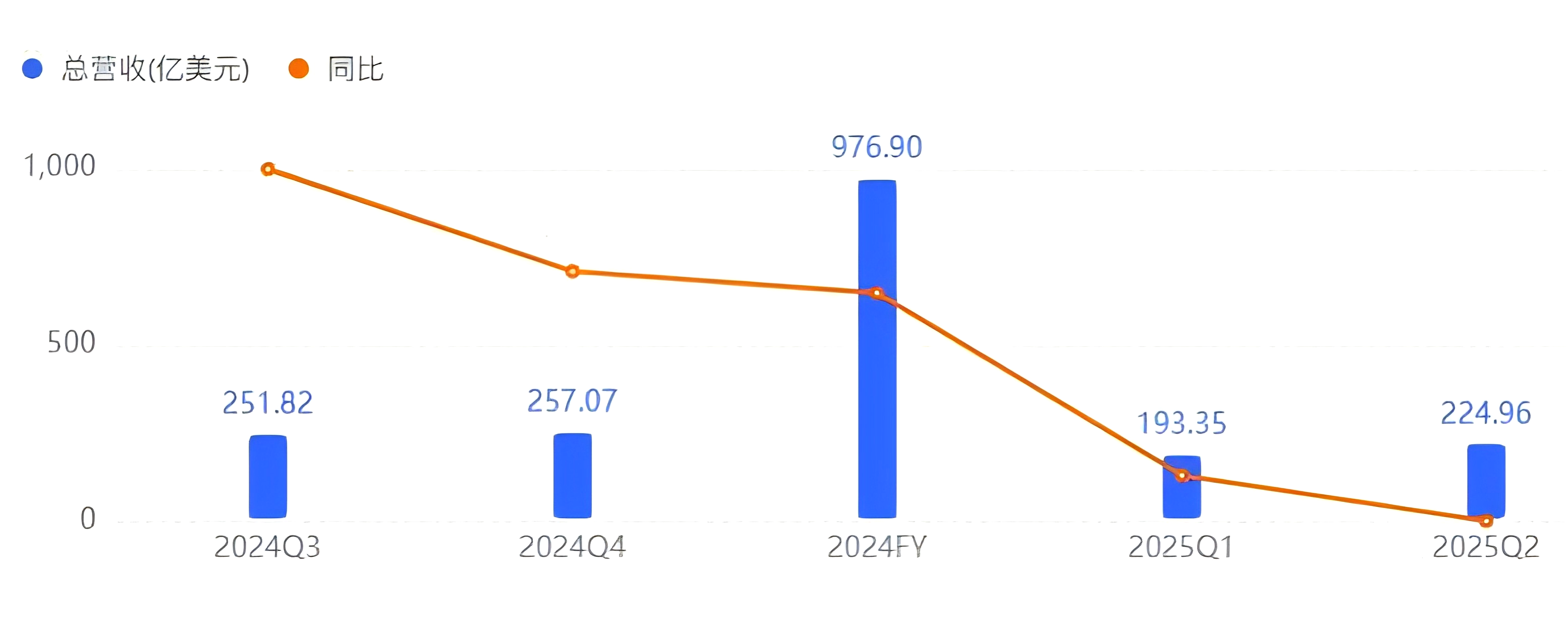

不仅2025年第一季度特斯拉的净利润同比暴跌降至约4亿美元营收增长也陷入停滞。而且进入第二季度情况也并未好转,不仅总收入同比下滑约11%~12%至225亿美元左右,归属于普通股股东的净利润同比下滑幅度也高达39%。

其实早在2024年1月中国市场的Model 3和Model Y起售价便已经分别降至24.59万元和25.89万元,但单纯的降价效果有限。这种策略的直接后果就是毛利率的持续下滑,特斯拉的汽车毛利率已经从2022年高点的28.5%一路下滑至17.4%。

即便是特斯拉Model 3/Y实现合计交付约170.4万辆全球交付量再创新高,也还是难以对冲一系列激进降价带来的负面影响。很明显这种粗暴的“以价换量”模式是难以持续的,特斯拉也急需寻求一个新的盈利增长点。

这也直接影响了公司进行大规模研发和产能扩张的底气,转而依托于一体化压铸技术、4680电池的逐步应用以及上海超级工厂的超高效率带来的极致成本控制,将单车销售成本降至约3.5万美元的历史新低。

这种强大的成本控制能力依然是特斯拉的核心竞争力,所以即使推出“标准版”,也仍能保持合理的利润。即使特斯拉在短时间内无法通过一款全新设计的低价车型来开拓市场,但是在现有成熟平台上进行“改造”推出成本更低的衍生版本还是很简单的。

因此标准版的毛利率预计也能够保持在15%~18%的区间,虽然低于高性能版的25%但仍显著高于行业平均水平,能够为公司的整体盈利提供良好的支撑。而且面对中国三、四线城市新能源汽车市场高达42%的销量增速,特斯拉也极为心动。

此前特斯拉在这些市场的渗透率较低主要受价格和充电设施限制。因此特斯拉规划在2025年将超充站的数量将增加40%,并将大部分布局在二、三线城市能够为“标准版”的铺开提供坚实的基础设施支持。

虽然带来显著的机遇,但挑战也非常严峻

目前的新能源市场已经不再是当初的蓝海,已经形成了覆盖纯电与插电混动的完善产品矩阵,不仅比亚迪的汉、宋、元等王朝系列与海洋系列车型通过配置的差异化在不同价位段对Model 3和Model Y形成了直接或间接的合围。

以蔚来、小鹏、理想为代表的“蔚小理”在高端市场的品牌形象和差异化服务也已深入人心,小米SU7上市后其月度零售销量更是一度超越Model 3,凭借其在智能化和生态互联方面的优势精准地吸引了大量年轻科技用户,直接冲击了Model 3的核心用户群。

所以特斯拉这次推出“标准版”Model 3/Y并非心血来潮而是旨在通过更低的价格门槛来重新激活被高价位挡在门外的潜在用户群体。能够通过标准版走量、高性能版创利的良性组合来扭转当下的疲态。

试图将过去略显粗放的价格战升级为更加立体和精细化的产品矩阵与生态战,通过“标准版”来覆盖原本考虑比亚迪汉、小鹏P7等车型的消费群体,进而实现显著的用户新增。而这一策略的成功与否,很大程度上取决于特斯拉能否保持住品牌的核心价值。

尽管存在很多争议,但特斯拉的品牌忠诚度和用户满意度依然还是最宝贵的资产。Model 3和Model Y不仅分别在细分市场中获得“2024年中国新能源汽车行业用户满意度指数”用户满意度的第一名,还斩获了销售服务和售后服务满意度的双料冠军 。

所以凭借着口碑基础和强大的硬实力,即使是“简配”的特斯拉在消费者心中的信赖度和吸引力也依然高于许多配置花哨但品牌力较弱的竞争对手。再加上遍布全球、体验一流的超级充电网络以及成熟稳定、持续进化的软件生态,特斯拉依然拥有难以逾越的综合体验壁垒。

当然特斯拉也需要直面中国市场的竞争生态,众多新能源车企和跨界科技巨头已经在特斯拉引以为傲的智能化维度占据了一席之地,消费者对于产品的选择度也更为丰富。所以说特斯拉的“标准版”或许可以抢夺一部分市场,但已无法像最初那样形成绝对的虹吸效应。

而且特斯拉的价值主张是“极致简约+核心三电+智能驾驶”,而大部分国产新能源头部品牌的价值主张则是“豪华科技+全面配置+极致服务”。这两条路线各有拥趸,特斯拉“标准版”也强化了对于前者的吸引力,但对于单纯追求舒适驾驶体验的消费者来说却毫无吸引力。

更何况消费者在长期的市场熏陶下已经习惯了“入门即高配”的消费体验。当同价位的国产车型不仅有多屏联动、高通骁龙等芯片加持,Nappa真皮、座椅通风按摩等舒适性配置成为标配,甚至在辅助驾驶的硬件方面也极尽堆料将智能驾驶拉入了十万元区间。

所以特斯拉“标准版”移除全景天窗、座椅加热等舒适性配置的做法,可能会让习惯了“大而全”的消费者感到“诚意不足”从而削弱其产品吸引力。所以特斯拉能否说服消费者为标准版的“品牌”和“核心三电”这两个长板,而容忍其他配置的短板将成为一个巨大的考验。

更何况“豪华”品牌推出低价入门款历来就是一把双刃剑。虽然短时间能够扩大市场份额,但也可能损害其长期建立的高端形象。当街上行驶的特斯拉越来越多并且其中有相当一部分是配置简陋的“标准版”时,这是否会影响高配车主对品牌的认同感?

所以特斯拉需要巧妙地在“亲民”与“高端”之间找到平衡点,避免让品牌标签从“科技先锋”滑向“街车”。而且中国车企素来以“快”著称。在特斯拉推出“标准版”后,完全可以预见,比亚迪、吉利、长安等巨头会迅速调整其产品和定价策略推出更具针对性的竞品。

目前比亚迪便已经宣布将推出搭载新一代磷酸铁锂电池的车型,成本可降低15%,小鹏汽车也在加速城市NGP的普及速度,计划将高级辅助驾驶功能下放至20万元价位车型。所以市场的动态博弈将异常激烈,特斯拉的先发优势窗口期可能非常短暂。

评论