文|每人Auto 沐晴

编辑 | 凡言

三费激增 “吃掉”大部分利润

3月31日,赛力斯交出了一份盈利能力愈来愈强的财报。

在新能源豪车市场,问界已经占据了重要一席,完成了对传统豪华品牌的“价值重塑”。2025年,赛力斯全年销量51.69万辆,其中,问界交付量达到了42.6万辆,相比2024年,同比增长10.1%。问界的成交均价在问界M9、M8等50万元以上车型的带动下有所提升,从37.7万元涨至39.1万元,同比增长1.4万元。

在销量的带动下,赛力斯营收、净利润双双增长。

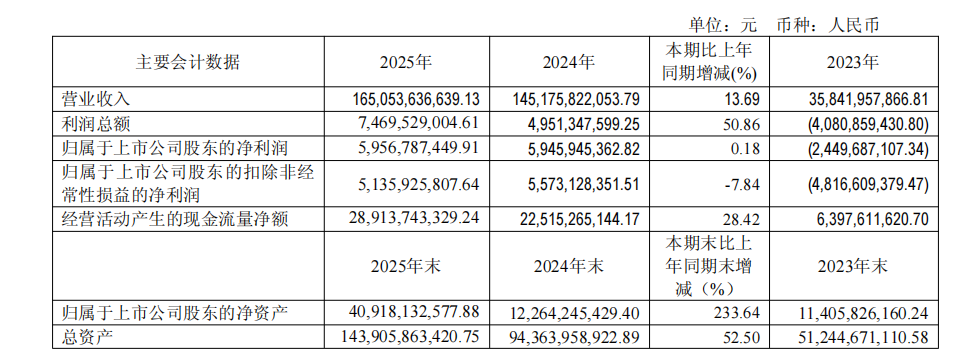

2025年,赛力斯营收1650.54亿元,同比增长13.69%,归属于上市公司股东的净利润变动不大,为59.57亿元,同比微增0.18%。由于研发、销售、管理等在内三项费用的暴增,直接“吃掉”了大部分利润。

但这不影响赛力斯毛利率,同期,赛力斯整体毛利率高达28.21%,同比2024年增加了2.52个百分点。尤其是新能源汽车毛利率高达28.76%,高于小米汽车业务毛利率的24.3%,远超新势力。

为了将全部身家性命押注于问界,赛力斯对非核心资产进行了大刀阔斧的“断舍离”。

在新能源方面,蓝电品牌的命运可谓跌宕起伏。今年2月,赛力斯曾公告拟剥离蓝电资产,引入重庆国资作为大股东,意图通过“出表”来减轻包袱。然而市场瞬息万变,仅仅一个半月后,剧情发生戏剧性反转——国资悄然退出,赛力斯重新实现了对蓝电的全资控股。

在传统燃油车方面,赛力斯的收缩则显得彻底。

曾经遍布全国的东风小康(DFSK)和风光系列经销商网络,已从2022年的1882家巅峰骤减至2024年的约400家。这种断崖式的渠道退坡,直接反映在财报上:2025年燃油车业务营收同比腰斩至19亿元。而且这是赛力斯主动选择的“止血”——通过牺牲旧业务的营收规模,换取向高端智能电动转型的全部资源与精力。

随着问界品牌战略聚焦的成效显现,赛力斯的资产负债结构自上市以来首次实现了根本性改善。从此前2019-2023年“高负债、高亏损”的状态,到如今手握近900亿现金、净资产翻倍,赛力斯完成了从“融资续命”到“内部造血”的质变。财报显示,2025年末,赛力斯归母净资产大幅增长至409.18亿元,资产负债率降低至70.91%,货币资金大幅提升至872.87亿元,较上年同期增长413.31亿元,占总资产比例高达60.66%。

曾几何时,赛力斯头顶“华为概念龙头”、“豪华新能源汽车品牌”、“全球第四家盈利新能源车企”等一系列光环,叠加亮眼的财务数据,一度将市值推高至近3000亿元。然而,潮水退去,市场开始重新审视其价值。

光环之下,市场对其“过度依赖华为”的担忧,以及自身技术稀缺性的淡化,正使其资本市场的想象空间被急剧压缩。销量层面,增长已进入平稳期,2026年第一季度累计销量7.85万辆,虽同比增长43.9%,但对照今年初提出的“两年百万辆”目标,月均4万辆的门槛仍是巨大挑战。更关键的是,在规模效应理应释放利润的当下,赛力斯却陷入“挣钱还没花钱快”的窘境,销售、管理、研发三费激增,侵蚀了本应更高速增长的利润。

同时,它目前仍呈现出典型的“营销驱动型制造业”特征。若无法完成从“华为赋能的代工厂”到“自主研发的科技巨头”的惊险一跃,即便其利润优于“蔚小理”,市场也只会依据制造业的逻辑给予估值。投资者们更在乎的是它能否证明自己拥有独立的“科技灵魂”。

尽管销量与盈利能力亮眼,赛力斯在资本市场的表现却未能同步上扬。截至目前,其最新市值约为1543亿元,相较于2026年初约2200亿元的市值,短短不到半年时间,赛力斯市值已蒸发超650亿元。

“烧钱”换未来增长

赛力斯手里虽然现金多,但花钱如流水。

为了与华为深度绑定,华为于2025年1月成立了引望智能技术有限公司(以下简称“引望”),将智能汽车解决方案业务相关资产整体注入,成为华为在智能汽车领域实现商业化的战略载体。目前,引望已经引入了赛力斯、长安系阿维塔,它们分别出资115亿元,各自持有引望10%股权。

在赛力斯财报中,有一笔“长期股权投资”从2025年期初的19.8亿元暴增至期末的135.7亿元,增幅高达585.81%。这也是因赛力斯豪掷百亿入股“引望”所致。

除此之外,赛力斯还有另外两笔投资,收购工厂和公司,以期将命脉攥在自己手里。一个是,赛力斯花费85.18亿元收购了超级工厂重庆两江新区龙盛新能源的资产,另一个是赛力斯花费6.63亿元收购了重庆金康动力新能源,后者主要负责三电系统(电机、电控等)的开发。

赛力斯“华为依赖症”这种模式虽然推高了销量,但也让公司的利润表背上了沉重的“负担”。

一方面,赛力斯需要为华为的核心技术支付高昂的费用。作为最大的供应商,华为向赛力斯供应智能驾驶、智能座舱等关键零部件。这笔采购费从2022年的58亿元一路狂飙,2025年达到223.35亿元,是净利润的近四倍,四年采购额累计超770亿元。

另一方面,赛力斯还需要为华为的渠道和营销能力持续“输血”。为了利用华为遍布全国近千家体验中心卖车,赛力斯在广宣、建店及服务费上的支出连年攀升,该费用从2022年的40.36亿元攀升至2025年的229.5亿元。这笔钱撑起了高达241.9亿元的年度销售总费用,直接导致单车营销成本突破5万元。换句话说,卖出一辆问界,光是在华为门店的展示、推广和渠道费用上,就要烧掉5万元。

这几年,赛力斯也在疯狂补课,或许赛力斯清晰的知道,今天的领先源于华为,明天的持续领先,需要建立在自己的研发体系上。

2022年至2024年,研发开支分别为13亿、17亿及56亿元。2025年,研发投入达到了125.1亿元,较2024年同期同比增长77.4%。研发人员9019人,较2024年同期增加了2818人。而同期对比,理想研发投入113亿元,小鹏94.9亿元,蔚来106亿元。

值得注意的是,2025年,研发投入资本化比例为36.43%,超45.58亿元费用被“资本化”,其处理方式更接近长城、比亚迪、吉利等传统车企,赛力斯解释为“主要系进入开发阶段的研发项目金额增加”。反而蔚来、理想、小鹏的研发投入资本化比例均接近零,与赛力斯形成了鲜明对比。

赛力斯超级增程系统。图 / 品牌官方

赛力斯的天花板,悬于华为在智能汽车领域的野心与技术迭代速度之上;而其独立性,则取决于自身研发能力的内化深度。目前,双方已是高度绑定的“命运共同体”。然而,从盈利结构看,赛力斯严重依赖问界产品的规模效应。一旦销量增长见顶,其第二增长曲线何在?

值得一提的是,在2025年年报中,赛力斯提到要积极深化“人工智能+”相关创新业务落地,围绕智能机器人、Robo-X等方向展开技术积累和场景探索,加快推进面向C端消费市场以及产业端门店、工厂等应用场景的能力验证和业务准备。然而,智能机器人赛道技术壁垒高、研发投入大,从技术验证到商业化落地仍需持续“输血”,非常考验赛力斯的资金实力与战略定力。

今年年初,赛力斯董事长张兴海提出要将“加快布局海外业务”列为2026年的三大任务之一,这是因为赛力斯面对国内市场的天花板,也有焦虑。

而财报数据显示,2023年至2024年,海外营收均超40亿元,到2025年海外营收却同比下降了43.32%,只有23.79亿元。面对海外业务的失速,在国内“含华量”极高的产品定义与营销模式,能否在海外市场复制成功,仍是赛力斯必须面对的巨大未知数。

评论