编者按:最近几天,央行研究局局长徐忠刊发了一篇题为《当前形势下财政政策大有可为》的文章,对财政部过去政策和行为进行了批评。随后,署名青尺的财政系统官员反击,就“财政政策不够积极”的观点做出回应。央行和财政部的这一轮交锋引发了强烈反响,关于财政政策和货币政策如何搭配的争议再起。

历史似乎在重复过去的故事。差不多两年前的今天,因经济数据较弱,各界就“财政发力还是货币乏力”展开了激烈争论。当时,华融证券首席经济学家伍戈刊文对此进行了深刻阐述。他指出,我国财政和货币部门内生于国务院的决策体制,也部分因此,我国的财政货币政策取向是一致的。另外,无论是货币还是财政刺激,本质上都是服务于经济增长目标的短期手段。这些观点放在当下仍具有启发意义。

为此,界面获作者授权,重新刊发此文。该文最早是在2016-08-30刊发在伍戈的个人微信公众号“伍戈经济笔记”(id:wugenotes)上。

(作者伍戈,系华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织(华盛顿)担任经济学家。文章仅代表个人观点。)

每当宏观经济的实际数据低于预期时,市场往往容易产生对财政政策积极发力的期待以及对货币政策宽松的预期。尤其是今年7月份较弱的经济数据公布以来,各界开始了有关财政发力还是货币发力的激烈争论(尽管官方表述的总基调仍是积极的财政与稳健的货币)。现实中我国财政和货币政策的发力情形究竟如何?在特殊的投融资体制下,两者之间究竟是怎样的关系,可否各自独善其身?财政和货币政策对于宏观经济与金融市场有何差异化的影响?对这些问题的深入分析,或有助于探寻我国宏观调控政策方向及金融市场发展趋势。

一、财政发力,还是货币发力:我国的现实如何?

1、我国财政政策的逆周期特征

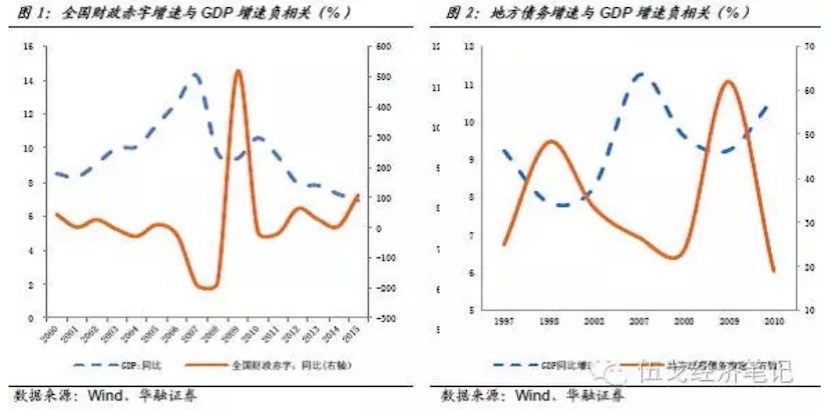

对于中央政府而言,宏观经济调控无疑是其重要的职责,因此中央财政的逆周期调节作用往往是显而易见的。但事实上,我国地方财政的逆周期特征同样不容小觑。具体地,自1994年分税制改革以后,地方税占全国税收的比重逐步回落至50%,地方政府收入受到较大影响;而另一方面,地方发展经济的压力(如基础设施建设等)则主要由地方政府承担。在地方税收增速有限的背景下,财权和事权的不匹配使得地方债在地方政府融资过程中扮演了极为重要的角色。

如果将审计署(2011年)发布的地方政府债务增速数据与同期经济增速作对比[1],可以发现,地方政府债务增速与实际GDP增速之间呈现明显的负相关关系。尤其是在经济走弱的周期内,地方财政发力特征十分明显。例如,在1997年亚洲金融危机和2008年全球金融危机时期,中央政府一方面积极代地方发行政府债券,另一方面放松限制,允许地方政府通过融资平台公司等多方筹集资金,地方政府债务增速显著上升,从而促进经济企稳回升。[2]

2、我国货币政策的逆周期特征

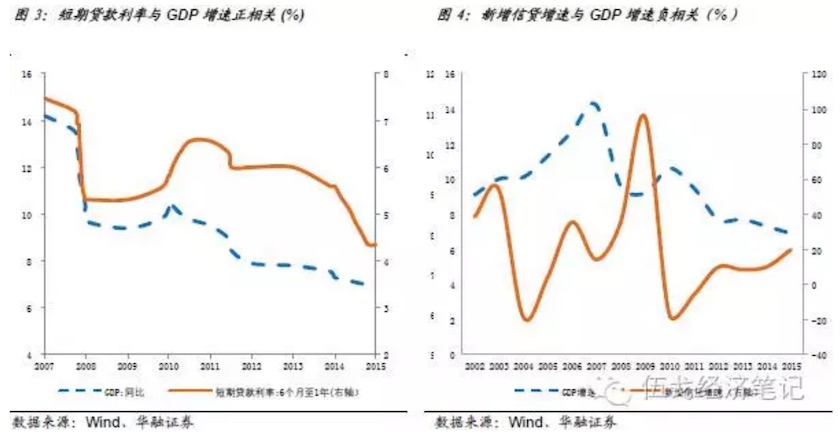

理论上,货币政策也是逆周期调节经济的主要手段。通过现实观察可以发现:一方面从资金价格来看,近年来我国利率与经济增速之间存在着较明显的正相关关系;另一方面从资金数量来看,新增信贷增速与GDP增速基本呈现较明显的负相关关系。尤其是2008年金融危机全面爆发之后,为配合四万亿投资计划,利率不断下行,信贷投放迅速上升,货币政策的逆周期特征十分显著。

二、财政发力,还是货币发力:为何难独善其身?

1、财政和货币取向趋同是由特殊的投融资体制决定的

在经济的下行周期中,基建投资往往是我国“稳增长”政策的重要抓手。财政政策往往直接通过政府的财政支出,启动更多大规模的基建项目,而货币政策(包括信贷投放、债券发行等)则为项目的后续融资提供流动性支持,两者共同发力保障基建投资。可见,我国的信贷金融市场承担了部分公共财政融资的功能,财政与金融两者经常交织在一起。[3]目前我国金融机构的资金也倾向于流入地方政府融资平台等具有地方政府信用担保和刚性兑付预期的企业。也就是说,当现实中的财政政策十分积极时,货币政策其实也很难做到真正的稳健。

具体地,以铁路、公路、机场为代表的基础设施建设通常具有投资规模大、建设周期长、成本回收慢等特点,政府难以完全负担。除了通常由财政出资的资本金以外,我国各级政府通过银行信贷、专项金融债、企业债券等方式获得外部资金支持,保障项目建设。[4]国家统计局数据显示,2015年全年固定资产投资达到57.38万亿元,其中国家预算内资金占比仅为5.39%,国内贷款提供了10.59%的资金,而占比超过70%的自筹资金中包含大量各级政府财政资金结余、银行表外资金、政府融资平台债券等。

在近期国家发改委批复的重大工程中,尽管各项目的投资规模、建设周期、资本金比例不尽相同,但财政资金和银行贷款仍是最主要的资金来源。[5]例如,总投资718.64亿元的成都新机场项目中,中央和地方财政资金、民航发展基金等财政性资金承担293.33亿元,占总投资额的40.82%,银行贷款329.89亿元,占总投资额的45.90%,剩余部分由相关企业自筹;总投资274.3亿元的北京至霸州铁路项目中,北京市和河北省两地政府及铁路发展基金等财政性资金承担137.15亿元,剩余的50%投资资金由银行贷款解决;总投资225.65亿元的甘肃省平凉至天水高速公路项目中,中央专项建设基金、甘肃丝绸之路交通发展基金等财政性资金承担79.16亿元,占总投资额的35.08%,剩余部分由银行贷款解决。

2、财政与货币取向趋同也与我国决策体制密切相关

从国际上看,财政与货币政策的决策过程往往是相互独立的。例如在美国,财政政策是财政部的职能,而货币政策则由联邦储备委员会决定,这两个机构相对独立,政策制定具有各自较大的独立性。与之不同的是,我国财政政策与货币政策的制定虽然分属于财政部和人民银行,但是二者都是国务院的组成部门,重大决策均需通过国务院批准,基本为相同的政策目标服务。因此,这些体制特征也在很大程度上决定了我国财政与货币政策趋同的逆周期特征。

三、财政发力,还是货币发力:宏观效应有何差异?

从国际比较来看[6],现阶段我国财政赤字率和政府负债率水平仍相对较低,财政政策发力仍有一定的空间;与此同时,我国离零利率或负利率还有距离,法定准备金率较高,货币政策发力也存在一定空间。那么,面对着经济增速下行压力,财政和货币哪个政策该多发力呢?除了短期内都能刺激经济之外,我们应综合权衡比较两者在实施过程中的潜在外溢或负面效应。

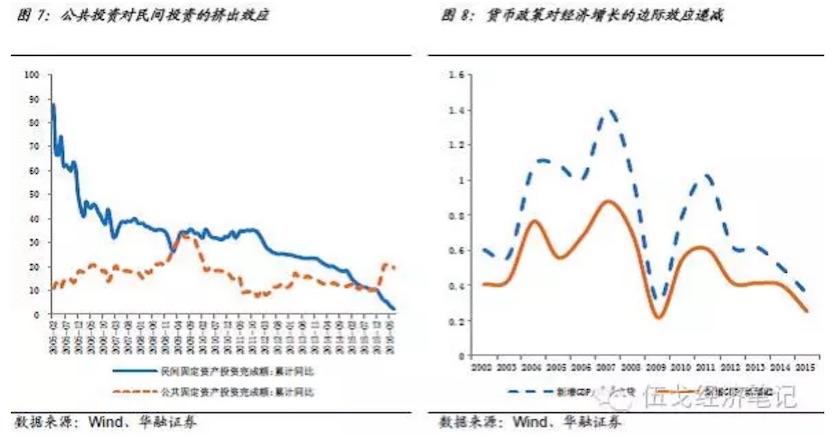

从财政刺激的近期实践来看,其外溢的宏观效应值得关注:一是对民间投资的潜在挤出效应。据国家统计局数据显示,2016年上半年,民间固定资产投资为15.88亿元,同比增长仅2.8%(2015年同期为11.42%)。民间投资增速的断崖式下跌引发了各界的普遍担忧,而民间投资的下滑又与公共投资的上升形成了鲜明对比。二是公共及国有投资的效率值得关注。政府能否比市场更加“聪明”地有效选择项目?从概率上讲,答案是否定的,近些年公共及国有部门较严重的产能过剩问题似乎也是该问题的集中“映射”。而民间投资激励相容的市场化特征决定了其更加关注收益率的高低,相对容易实现高效投资和市场出清。

从货币刺激的近期实践来看,其负面的宏观效应也不容忽视。一是货币刺激对实体经济增长的边际促进作用开始递减。特别是2011年后,我国单位新增信贷(货币)支持的GDP增量呈现明显下降的趋势。二是货币刺激对资产价格的助推作用日益递增。从各国的实践来看,过度宽松的流动性环境往往是滋生各类资产泡沫的温床。从我国的情形来看,今年一季度超历史的新增信贷规模对房地产等资产价格的快速上升形成了强力支撑。在经济结构扭曲及实体经济投资回报率下降的背景下,资金持续脱实向虚显然无益于金融稳定和经济转型。

四、基本结论与启示

第一,我国特殊的投融资体制决定了财政与货币政策形影相随,各自难以独善其身。也就是说,当现实中的财政政策十分积极时,货币政策其实也很难做到真正的稳健。除了通常由财政出资的资本金以外,各级政府还通过银行信贷、专项金融债、企业债券等货币金融方式获得外部资金支持,保障基础项目建设。信贷金融市场事实上承担了部分公共财政融资的功能。此外,我国财政和货币部门内生于国务院,其政策制定和执行过程具有明显的取向一致性。这些现实国情也决定了财政与货币政策较强的同步性特征。

第二,在当前我国财政和货币政策都有一定空间的情形下,除了应关注两者对经济的短期刺激作用之外,还应更多地权衡两者在实施过程中潜在的外溢或负面效应。从近期实践来看,两者对宏观经济和金融市场的影响是有显著差异的:财政政策往往对经济的结构性影响更加明显,而货币政策的影响则更多体现在流动性总量方面。财政刺激对民间投资的挤出效应、公共及国有投资的效率状况等都是制约财政政策进一步发挥效力的重要方面,而货币刺激对实体经济增长的边际促进作用递减以及对资产价格的助推作用递增不容小觑。

第三,科学看待中国经济的合意增速事实上比关注财政还是货币哪个政策发力更为重要。无论是货币还是财政刺激,本质上都是服务于经济增长目标的短期手段。在当前我国劳动力市场暂无大碍的情形下[7],应进一步扩大经济增速波动的容忍区间,强化市场化出清及改革力度。为避免当今许多西方国家遭遇的现实窘境,我国的总需求管理政策不宜过早发挥到极致,而是应未雨绸缪,为迎接未来冲击和潜在挑战预留些许空间。

[1]此处,2002年地方债务增速为1998年至2002年的年均增速,2007年地方债务增速为2002年至2007年的年均增速;GDP同比增速也做类似处理。

[2]傅勇、李良松:《金融分权、宏观调控与中国经济波动》,《中国金融四十人论坛课题报告》,2016年5月。

[3]陆铭(2016):《去杠杆关键是财政和金融分家》,《财经》。

[4] 2015年9月,为优化投资结构,国务院常务会议决定下调部分固定投资项目资本金比例,目前,关系国计民生的港口、沿海及内河航运、机场等领域固定资产投资项目最低资本金比例要求已降至25%,铁路、公路、城市轨道交通项目降至20%,城市地下综合管廊、城市停车场项目以及经国务院批准的核电站等重大建设项目则可在20%的基础上适当降低。

[5]详见国家发改委基础产业司网站。

[6]伍戈、郝大明(2016):《时间与空间的赛跑》,财新网。

[7]伍戈、郝大明(2016):《论增长与就业的背离》,财新网。

评论