文/国信证券首席银行业分析师 王剑

据媒体报道,人民银行近日下发了一份名为《关于支付机构撤销人民币客户备付金账户有关工作的通知》(银支付〔2018〕238号)的神秘通知,要求支付机构于2019年1月14日前撤销开立在银行的客户备付金账户,以后的收付款相关业务通过银联、网联进行,不再直联银行。监管层最终要求支付机构将客户备付金统一交存。准确地讲,是统一交存至人行。

这项被民间称为“断直联”的工作,其背景是:2017年1月13日,人行发布了《关于实施支付机构客户备付金集中存管有关事项的通知》(银办发〔2017〕10号),开始逐步要求支付机构将客户备付金集中存管至指定机构(当时还没明确是何机构)。而后,人行又发布一系列补充通知,直到这次这个“238号通知”,整个集中存管算是基本完成,于是这些银行账户便可销户了。

支付机构的客户备付金,是指客户在支付机构开立虚拟账户,然后充值在里面的资金。比如我们在支付宝账户中的余额(注意,不包括余额宝余额)。这部分资金最终归属权是客户,但已交付给支付机构,类似“商业信用”或“预付款”性质。

交存至人行的货币效果

自上述监管工作启动后,支付机构的客户备付金陆续交存至人行(不再存在商业银行账户中),体现在人行的负债端的储备货币(基础货币)下的“非金融机构存款”科目中。同时,银行也少掉了一大块存款,支付机构对银行的议价地位下降,不排除银行会加大有关收费(以前银行为了招揽存款,减免相关费用)。

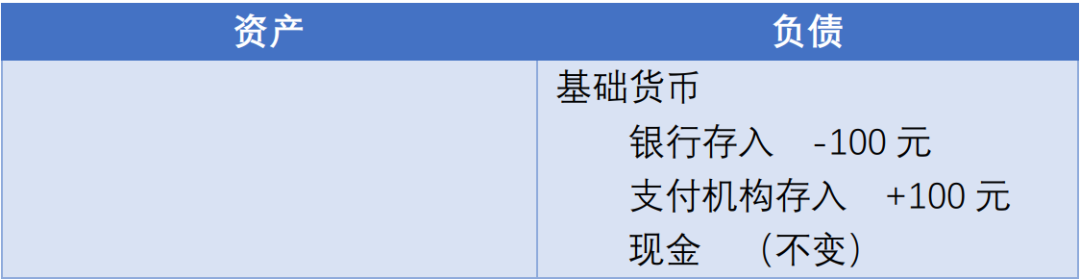

这一过程的会计变动是(以上交100元为例。科目名称我改为了直白易懂的叫法):

商业银行资产负债表:

中央银行资产负债表:

从上述变动中,可以得出几个结论:

(1)基础货币总额不变,只是内部结构有变。但是,由于“银行存入”就是银行的准备金,它是下降的,因此银行可动用的流动性是下降的。而“支付机构存入”虽然也在基础货币内,但它和流通中的现金更为类似,已在银行体系之外。

(2)M2总量下降,被少计。原本存在银行的支付机构备付金存款,是计入M2的(活期部分还计入M1)。集中存管至人行后,不再计入M2,导致M2下降。

(3)银行的流动性收紧。在不考虑其他货币政策操作的情况下,银行的超额准备金率是下降的。

可见,这整个过程,和银行一大笔存款被取现是一模一样的。和取现惟一的不同是,取现后的现金仍然计入M0(当然也就计入M2),但备付金交存后,没被计入M0,因而导致M2下降。

可是,如果我去年虚拟账户里有余额100元,今年还是有余额100元,没有变化,都代表着我的购买力。可M2咋就下降了呢?

从实际购买力(或流动性)上看,这部分资金也有很强购买力。这部分资金对应的是大家存在支付公司虚拟账户上的余额(比如,支付宝余额。再次强调,不是余额宝),本身就是用来买东西的,可以在各家可受理的网店或商店里用于支付。因此,它的购买力显然是很强的,甚至应计入M0。

而且,从本质属性上,这部分资金和居民手持现金一样,是非银行居民与央行之间的债务债权关系,和人民币现金一致。

目前,该金额也不小了。从具体数字上看,截止10月末,人行该科目金额为9956.91亿元(去年底才994.9亿元),即已经有这么大金额的客户备付金已完成集中交存。如果将该笔金额计入M2(去年同期也按此调整),那么10月末的M2同比增速将会从8%变成8.5%。

我们并不知道全行业备付金规模,印象中是一万多亿元,因此已经是大部分实现交存了。后续进一步交存带来的影响将较小。

来源:王剑的角度

评论