文 |

2012年以来中国的经济不断下行,很多人聚焦于经济政策,其实重要原因之一是人口老化。

以日本为例,看人口结构对经济的影响

人口(生产、消费、创新)是影响经济发展的决定性因素。年轻人越多,创新活力就越强,所以中位年龄反映了一个经济的创新活力,影响着技术进步率,从而影响了经济的潜在增长率。劳动力是经济的动力,老年化则是阻力,老年抚养比是指100个20-64岁劳动力所要负担的65+岁的老人数,与经济增长率直线强负相关。老龄化指数是指100个0-14岁儿童对应的65+岁老人数,数字越高说明老龄化越严重。

本文的国际人口数据,过去的是采纳各地区官方公布数据,未来的是将联合国《世界人口展望-2017》中、低方案平均。中国未来的人口数据则是假设通过鼓励生育,将生育率稳定在1.2。经济数据来自世界银行。

1947年日本的中位年龄只有22岁,而美国为30岁。青年日本追赶中年美国,1947年-1973年、1974年-1991年日本的GDP分别年均增长9.0%、4.0%,美国年均只增长3.9%、2.8%。在1990年前后,日本的经济如“日”中天(就像2012年前的中国)。

1992年日本经济开始“日”薄西山。很多经济学家认为是经济政策失误,是周期性的衰退。但哪有20多年还走不出来的周期?有人将日本的衰退归罪于1985年的“广场协议”;但事实上日本GDP在协议签署前六年年均增长3.9%,在后六年年均增长4.7%。

其实日本是无“人”为力了。日本的生育率(妇女人均生孩子数)在1951年开始低于美国,1951年-2017年平均只有1.77,美国是2.33。日本的人口快速老化,中位年龄、老龄化指数、65+岁老人比例、老年抚养比分别在1967年、1988年、1992年、1993年开始超过美国,人均GDP增速也在1992年开始低于美国和世界平均水平。2017年日本的中位年龄高达48岁,美国只有38岁。1992年-2017年日本GDP年均只增长0.9%,而美国则增长2.5%。从1994年到2017年,日本的经济占全球比例从17.7%降到6.0%,相当于美国的比例从67%降到25%。

年轻劳动力减少导致制造业补员不足,从事工业的劳动力占总劳动力的比例从1992年的35%降至2018年的25%,2018年从事工业的劳动力数量比1992年下降了27%,并且结构老化,生产和创新能力都下降,从而使得制造业出口占全球比例从1993年的12.5%下降到2017年的4.8%,全球500强企业中的日企从1992年的149家减少到2018年的52家。

老人的增加会导致储蓄率下降和投资来源减少,劳动力减少则会导致投资回报率下降,这样投资率也必然降低。日本的国内储蓄率、投资率分别从1991年的36%、34%降至2016年的25%、24%。

年轻劳动力减少导致经济减速和财经收入减少,老人增加使得医疗、社保等开销增加,从而增加政府债务,然后通过税收增加企业和家庭的负担。比如日本用于医疗的公共支出占GDP比例从1990年的4.4%增加到2014年的8.6%,用于退休金的公共支出占GDP的比例从1991年的4.9%增加到2013年的10.2%,政府债务占GDP比例从1991年的63%提高到2016年的236%。日本政府为了鼓励生育,只好在2014年将消费税率从5%提高至8%,2019年再提高到10%;但是提高税率,会降低经济活力和养育能力。

2030年、2050年日本的中位年龄将高达52岁、55岁,美国则只有40岁、44岁;日本的65+岁老人比例将高达31%、38%,美国只有21%、23%。今后日本经济将“日”暮途穷。

低生育率陷阱比中等收入陷阱更可怕

中国台湾、韩国凭借年轻的人口结构,与美国的人均GDP差距不断缩小,但是生育率分别在1986年、1984年开始低于美国,1985年-2017年平均只有1.43、1.38,而美国则还有1.97。中位年龄、老龄化指数、65+岁老人比例、老年抚养比开始超过美国的时间,中国台湾分别是2010年、2009年、2022年、2028年,韩国分别是2009年、2009年、2023年、2027年;达到日本1992年的时间,中国台湾分别是2012年、2013年、2016年、2017年,韩国分别是2010年、2012年、2015年、2017年。台、韩已经开始陷入日本1992年后那样的经济困境。2012年-2017年台、韩的年均GDP增长率分别只有2.3%、2.9%,只略高于美国的2.2%,2018年则都低于美国,预计几年后人均GDP增速也将低于美国。

由于人口结构比美国老,经济活力低于美国,人均GDP相当于美国的比例,日本从1995年的151%降至2017年的65%,意大利从1992年的91%降至2017年的54%,希腊从2009年的63%降至2017年的31%。1960年台、韩的人均GDP都只相当于美国的5%,2011年分别增至42%、48%,然后徘徊不前;由于人口结构即将全面恶化于美国,今后人均GDP可能将降至美国的30%以下。跨过了中等收入陷阱的日、台、韩,由于深陷低生育率陷阱,可能将重陷中等收入陷阱。

中国大陆由于计划生育,生育率在1991年就开始低于更替水平和美国,1991年-2016年中国平均只有1.39,而美国却有1.99。中国的中位年龄、老龄化指数、65+岁老人比例、老年抚养比分别在2014年、2020年、2033年、2036年开始超过美国,分别在2015年、2017年、2021年、2023年达到日本1992年的水平。

也就是说,中国大陆目前的年龄结构非常类似于日本1992年。中国的国内储蓄率也从2010年的52%降至2017年的47%,投资率从2013年的47%降至2017年的44%,地方债务开始增加。20岁-49岁的劳动力在2013年开始负增长,从事工业的劳动力占总劳动力的比例从2010年的30%降至2018年的26%,2018年从事工业的劳动力数量比2010年下降了12%,并且结构老化,导致实体经济萎缩,制造业出口占全球比例从2015年的18.8%下降到2017年的16.6%,可能还将继续下降。

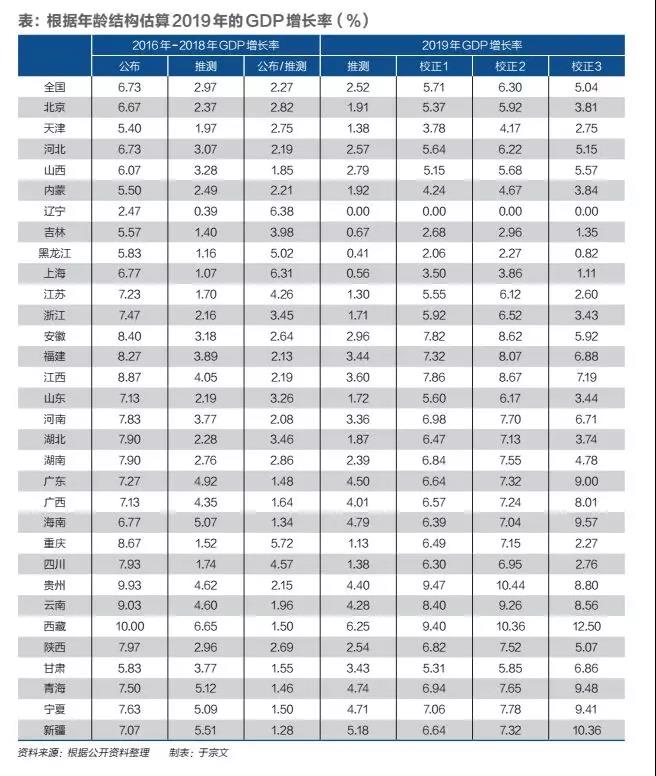

从年龄结构看2019年全国和各省份的经济增长

比较日本、中国台湾、韩国的人口结构和经济增长率,发现随着中位年龄、60+岁老人比例、老龄化指数的提高,经济增长率直线下降,呈强相关。

中国大陆由于劳动力流动,又进行了财政转移支付、养老金全国统筹等,降低了老龄化对区域经济的影响,但是2016年-2018年的各省的中位年龄、60+岁老人比例、老龄化指数仍与这三年的平均GDP增长率呈中等程度的相关。

比如,根据全国2016年-2018年这三年的人口参数,以中位年龄、60+岁老人比例、老龄化指数与GDP增长率的相关性公式,分别推算GDP增长率为2.67%、3.33%、2.90%,平均为2.97%(推测),但是“公布”数据却为6.73%,是“推测”的2.27倍,原因有四:第一,出台了有效的经济政策,减缓了老龄化对经济的冲击。第二,还有后发优势。第三,有人口规模优势。第四,各省的统计方法有异。

用同样的方法,发现2008年-2015年全国的“公布/推测”分别为1.91、1.93、2.29、2.14、1.86、1.95、1.95、1.99,平均为2.00,而2016年、2017年、2018年却增加到2.08、2.32、2.43,可能是因为出台了更有效的经济政策。如果“公布/推测”也为2.00,那么2016年、2017年、2018年的GDP增长率只应为6.4%、6.0%、5.4%。

人口并非经济发展的充分条件,基础设施、区位、交通、自然条件、资源、创新能力等“非人口因素”也影响经济增长,因此各省的“公布/推测”差别很大。

2017年东北的60+岁老人比例、老龄化指数、中位年龄在全世界仅低于日本、意大利、德国、葡萄牙,这四国2013年-2017年的年均GDP增长率分别只有1.28%、0.34%、1.67%、1.18%。东北的产业结构和创新水平远不如这四国,经济增长率却还如此亮丽,可能因为:第一,经济的全国调剂缓解了老龄化对东北经济的影响;第二,振兴东北政策奏效;第三,经济数据被高估,比如中纪委公布的报告中曾提到“一个时期辽宁全省普遍存在经济数据造假问题”。

广东的“公布/推测”只有1.48,原因可能有三:第一,经济的全国调剂稀释了广东的经济优势;第二,外来劳动力多,将工资寄回老家,贡献了家乡的内需和经济;第三,经济数据被低估。

上表的右侧是根据2019年的中位年龄、60+岁老人比例、老龄化指数,推测经济增长率,全国的三套数据平均为2.52%(推测),然后乘以校正参数。其中“校正1”是各省的“推测”乘以各自2016年-2018年的“公布/预测”,也就是说假设2019年“非人口因素”对经济的影响与2016年-2018年一样。“校正2”是在“校正1”的基础上乘以1.102。“校正3”是所有省份的“推测”乘以2.0(全国2008年-2015年平均“公布/推测”)。

年龄结构与后发劣势

有学者预测中国经济总量(现值美元)将在2025年-2030年超过美国;以购买力平价为标准,2035年、2050年中国的人均GDP将达到美国的50%、70%,2030年、2050年经济总量将是美国的2倍、2.8倍。这种预测既会导致国内的盲目乐观,也会导致国际的“战略焦虑”。其理论是建立在“2050年中国总人口是美国的4.0倍”的基础上,认为中国还有后发优势,当年日、台、韩达到中国大陆目前的经济水平之后,经济仍高速增长几十年。

以现值美元为标准,2018年中国大陆的人均GDP达到美国的16%。日、台、韩的人均GDP则分别是在1960年、1979年、1987年达到美国的16%,以该年为“起点年”,在此后的第1-17年,GDP年均增长7.4%、7.9%、7.0%;在此后的第18-32年,GDP年均增长4.2%、4.6%、3.4%。

其实,“后发”不等于必然有“优势”。有年轻的人口结构为支撑,“后发”可以变为“优势”,否则,就会成为“劣势”。中国大陆由于计划生育,2050年总人口并非是美国的4.0倍,而只是2.9倍;年龄老化,打乱了经济增长的“自然”趋势。

1960年的日本、1979年的中国台湾、1987年的韩国的中位年龄分别只有26岁、23岁、26岁,美国分别是29岁、30岁、32岁;65+岁老人比例分别只有6%、4%、5%,美国分别是9%、11%、12%;日、台、韩的20岁-64岁劳动力都还在快速增长。而2018年中国大陆的中位年龄已达40岁,美国只有38岁;中国大陆的65+岁老人比例为12%,美国为16%;中国大陆的20岁-64岁劳动力已于2017年开始减少,而美国则要到2050年前后才会停止增长。可见,当年是青年日、台、韩追赶中年美国,而2018年是中年中国大陆追赶中年美国。

在人均GDP达到美国16%之后的第17年,日、台、韩的中位年龄分别为31岁、30岁、34岁,美国分别为29岁、34岁、36岁,差距不大;日、台、韩的65+岁老人比例分别只有8%、8%、9%,比美国的11%、13%、12%要低;日、韩、台的20岁-64岁劳动力分别是“起点年”的136%、142%、128%,美国则分别是129%、124%、123%。而2035年中国大陆的中位年龄超过48岁,美国不到42岁;中国大陆的65+岁老人比例为24%,美国只有22%;中国大陆的20岁-64岁劳动力只是2018年的86%,而美国是2018年的104%。

在人均GDP达到美国16%之后的第32年,日、台、韩的中位年龄分别为38岁、38岁、43岁,美国分别为33岁、38岁、38岁,都属中年;日、台、韩的65+岁老人比例分别为13%、11%、15%,美国分别为13%、14%、16%;日、韩、台的20岁-64岁劳动力分别是“起点年”的152%、172%、145%,美国则分别是160%、147%、136%。而2050年中国大陆的中位年龄高达56岁,美国只有44岁;中国大陆的65+岁老人比例高达33%,美国只有23%;中国大陆的20岁-64岁劳动力只是2018年的67%,美国是2018年的108%。老年中国大陆的经济增速不可能超过中年美国。

根据年龄结构判断今后的经济增长

日本的65+岁老人比例、老年抚养比分别在1992年、1993年超过美国,人均GDP增长率在1992年开始低于美国,当时中位年龄超过美国5岁。

2033年、2036年中国大陆的65+岁老人比例、老年抚养比分别开始超过美国,中位年龄则分别超出美国7岁、9岁,那么人均GDP增长率可能在2035年前后开始低于美国。

中国大陆的人口有可能减少到2050年的10.8亿。美国的总人口则将从2018年的3.26亿增加到2050年的3.70亿。

美国的人口结构变化平缓,又引领世界经济潮流,但经济增速仍然随着老龄化而减速。本文以中、美2018年的GDP总量为预测基础,假设2019年、2035年、2050年的人均GDP增长率,美国分别为2.0%、1.7%、1.3%,中国分别为6.3%、1.7%、1.0%。那么2020年、2025年、2030年、2035年、2040年、2050年的GDP增长率,美国分别为2.6%、2.4%、2.3%、2.1%、1.9%、1.5%,中国分别为6.0%、4.3%、2.7%、1.2%、0.8%、0%。

以现值美元为标准,中国大陆的GDP总量相当于美国的比例将从2017年的63%增加到2031年的83%,然后下降到2050年的67%,可能无法超过美国。中国大陆的人均GDP将在2035年达到美国的24%,2050年降至美国的23%。

以购买力平价为标准,中国的经济总量相当于美国的比例将从2017年的120%提高到2031年的158%,然后下降到2050年的131%;人均购买力将在2035年达到美国的45%(峰值)。

即便2018年中国的总人口数采纳国家统计局公布的13.95亿,2050年也将降至11.95亿。在上述同样的人均GDP假设下,中国的GDP总量相当于美国的比例也只能在2031年达到83%,然后下降到2050年的69%。

面对严峻的老龄化危机,有以下四点建议:1.优化“非人口因素”,以缓冲老龄化对经济的冲击;2.完善教育、医疗政策,以充分利用现有的人口资源;3.进行适度的战略收缩,以避免社会、外交危机;4.最重要的是,出台休养生息的政策。

提升生育率对近期的经济不一定有立竿见影的功效,但是将给今后几十年的经济和社会注入持续的活力,将改变社会的各个层面,功近而德远。

来源:财经杂志

原标题:中国经济放缓中的老龄化因素

评论