进入2019年,传统制造业与造车新势力的合作,屡见不鲜。恰逢520,这又是一个恋爱的季节。除了有广汽与蔚来成立合资品牌 “HYCAN合创”,传闻日产或将收购某造车新势力部分股权,长安将“代工”绿驰,在燃油车失利和双积分承压之下,雷诺为了抢占电动车领域一席之地,与江铃新能源联手的在华合资公司也正加速落地。

事实上,自从国家不再限制新能源汽车合资企业的数量之后,接二连三出现不少新兴的电动车合资车企,例如江淮大众、福特众泰与长城与宝马联姻的光束汽车等。因此,当我们看到雷诺与江铃新能源两家本身并无太多亮点的车企合资时,倒也没意外之喜,毕竟在车市低迷的情况下,抱团取暖是一种有效规避发展风险的常态。

不过值得注意的是,雷诺与其他外资车企有所不同,它与江铃的合资并非新建一家全新的合资公司,而是雷诺通过增资的方式收购江铃集团新能源50%的股权,成为江铃集团新能源的重要股东。而据江西省政府披露,雷诺的增资额度为10亿元,虽然具体金额还在洽谈中,但最终应该相差不大。

而此前,雷诺已经在中国拥有了东风雷诺、华晨雷诺和易捷特3家合资公司,这次与江铃新能源的合作将是雷诺在华的第四家合资公司。

那么,雷诺的选择为什么是江铃新能源?

放眼国内整个电动车市,江铃新能源在知名度上可以说没有任何优势。尽管依附于江铃集团,于2017年获得生产资质,是国内最早获得“双资质”的造车企业之一,但目前其旗下主打车型,如易至EV3、E400、E200N等都是A00级微型车和A0级小型车。相比市面上瞩目的比亚迪E1、长城欧拉R1、新特DEV1等精品电动小车,从产品层面来说也毫无竞争力。

不过查阅资料后得知,去年江铃新能源共销售纯电动汽车4.5万辆,对于这样一家默默无名的电动车品牌来说,销量还算说得过去,相比雷声大雨点小的新势力们来说,胜过一筹。

而今年江铃新能源也推出了全新品牌——易至汽车。在制造方面,江铃新能源现拥有年产5万辆的生产基地,具备完整的冲压,焊装,涂装,总装以及电池包工艺。除已经建立的三电系统实验中心做技术支撑外,还规划投资建设集新能源汽车研发、制造、销售及智能出行为一体的高规格生产基地及研究院。

就以上信息来看,知名度不高,没有拿出手的电动汽车产品,但江铃新能源在产能、销售端方面的优势,对于雷诺的现状来说,确实算得上一个不错的合作对象。

新能源是汽车行业的未来大趋势,而新能源汽车市场也是目前唯一能保持正增长的细分市场,在这方面的快速布局,将成为保持企业自身快速增长的关键所在。尤其是雷诺汽车,其2018年销量仅为5万辆,2019年前4月的累计销量更是只有6390辆,同比大跌76.7%。如果雷诺还不在新能源这一快速发展的细分市场加速布局,那么接下来的局面可能会更难过。

很显然,雷诺入股江铃集团新能源,就是看中了后者强大的产能支持,还能利用江铃集团新能源现成的销售网络,就算新建销售渠道,在江铃丰富的经销商资源下也能迅速布局,可谓益处多多。另外,更多新能源产品的导入,也能丰富雷诺在华的产品组合,提升品牌影响力。据悉,在雷诺的其他几家合资企业中,东风雷诺就计划在2022年前推出9款国产车型,其中3款为纯电动车,而华晨雷诺则计划在2年内推出3款电动厢式货车。

在这样的情况下,雷诺依然选择要和江铃新能源合作,无非是希望让自己的新能源战略变得更加多元化。

此外,江铃新能源拥有工信部新建纯电动乘用车资质与发改委新能源汽车生产资质的“双资质”企业之一,与江铃新能源合作,也正好帮助雷诺解决其面临的“双积分政策”的难题。

要知道另几家合资公司中,华晨雷诺刚刚起步,易捷特新能源汽车公司首款产品还未发布,未能帮助雷诺解决当下痛点。除此之外,去年雷诺汽车有限公司、东风雷诺以及华晨雷诺金杯的平均燃料消耗积分均为超过一万的负值,新能源汽车积分则均为0。可以看出,这三家合资公司由于双积分的限制,使其在中国市场的地位变得有些岌岌可危。

所以,对雷诺而言,抓住江铃新能源,等于抓住了迅速铺开新能源产品的有效解决方式,或许真是一个不错的选择。

而对于江铃集团新能源来说,与雷诺合资,则可以结合雷诺本身在底盘、动力等方面的技术实力来完善和提升自己的工艺制造水平,从而打造出更优质的高性价比产品。

毕竟雷诺曾也是欧洲电动汽车市场的领导者,拥有四分之一的市场份额。雷诺旗下也有风朗ZE、ZOE、Twizy、KANGOO ZE等产品力过人的纯电动车型。

以雷诺ZOE为例,这款雷诺旗下的纯电动小型车即将在今年下半年迎来全新换代车型,新车能在更严苛的WLTP标准下达到400km续航里程水准。按照雷诺的产品规划,全新一代雷诺ZOE很可能会在引进之列。

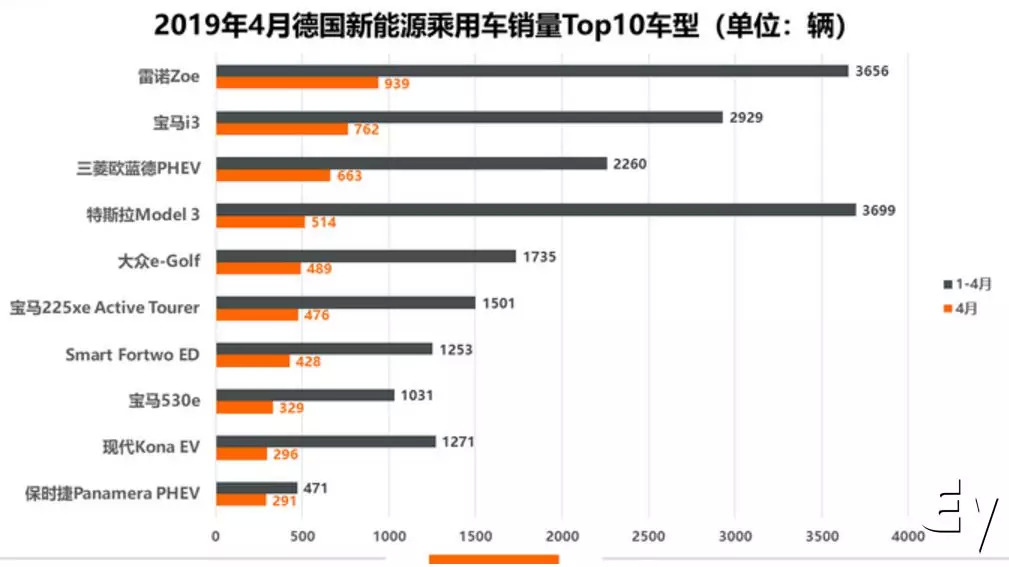

而在过去6年间,雷诺电动汽车全球销量达到了17万辆,其中ZOE更是连续三年成为欧洲最畅销的电动车型,并在今年四月,力压众强劲对手一举夺下了德国新能源乘用车的销冠。

此外,雷诺还曾于主力纯电车型ZOE换代的同时,推出了高级电池储备系统,新旧电池经过独特的组装之后,高级电池储备系统将能够立即释放或者吸收高达70MW的电能。在这样的条件下,雷诺的电池租赁模式解决了电动车电池成本过高,以及因为电池衰减而带来的二手车残值过低的问题。如果雷诺将此模式带入中国,并且推行成功,那么雷诺或许能借此杀手锏一飞冲天也说不定。

毫无疑问,雷诺在电动化技术和品牌号召力方面颇具实力,只不过缺少一个施展拳脚的空间。而在中国市场上,江铃新能源在本土化和销售网络上占有优势,双方的合作可以说是取长补短。

据悉,在与雷诺达成合资协议之后,江铃新能源在产品开发方面计划未来5年将打造三大整车平台,开发十款全新车型,实现A00到A+级轿车、纯电动SUV和MPV车型全覆盖,甚至立下了2020年将占有国内纯电动汽车10%的市场份额的目标。有意思的是,与此同时,雷诺也表态这一合作将有利于公司此前制定的到2022年,雷诺在华的销量目标为55万辆的销量目标。

这种信心毫无疑问来源于江铃新能源对雷诺方面新能源技术的认可,以及雷诺方对中国汽车市场尤其是新能源汽车市场的乐观态度。同时,这也与雷诺不断深耕中国新能源领域的布局分不开关系。

不过,说到最后,看似一对互相弥补缺点,各有优势的联姻,但面对特斯拉在中国建厂,造车新势力的搅局,大众、通用等传统车企也在加码新能源车的大环境下,雷诺和江铃新能源推出的产品能不能突出重围,还需拭目以待。

同时,市场终究只会留下强者,雷诺要想在竞争日益激烈的新能源汽车市场生存下去,也不能把宝光押在江铃新能源身上,正如前文所提,雷诺多元化的新能源战略,还要看众多队友是否齐齐发力了。

评论