文|贺栩溪

万科“事业合伙人”制度主要包括三个部分:合伙人持股计划、事业跟投计划和事件合伙人管理。

“合伙人持股计划”是经济利润奖金的全体奖励对象,自愿将该项奖金存留并委托给管理层控制的第三方财务顾问企业,购买万科A股股票,存留奖金的全体奖励对象即作为事业合伙人,并通过上述方式以集体形式共同持有万科股份。

“事业跟投计划”指在公司项目层面上,项目所在的一线公司管理层和该项目管理人员必须跟随公司一起投资该项目,其他员工可自愿选择跟投,该计划使项目的经营成果直接与经营者的投资收益联系起来。

“事件合伙人管理”主要针对公司部门之间各司其政、缺乏协调机制等问题。公司可以针对某一项事件,打破传统的管理结构,临时组成事件合伙人群组参与到事件的解决过程中。该群组可以超越传统职责划分,通过跨部门协调,寻找最优方案。待事件解决后,事件合伙人又回到各自的部门。

阿里巴巴“湖畔合伙人(Lakeside Partners)”名称源自马云等创始人创建阿里巴巴的地点——湖畔花园。根据阿里巴巴向美国证券交易委员会(SEC)提交的招股说明书,其主要内容有:

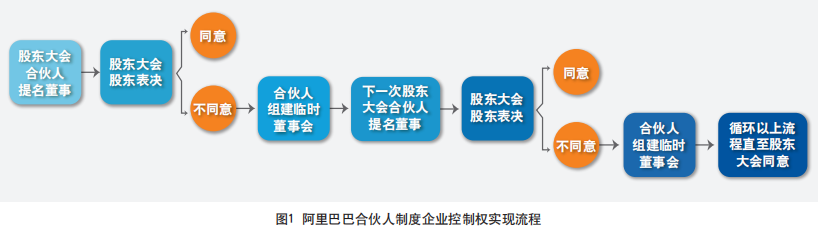

(1)合伙人身份的获得。合伙人最初由18位阿里巴巴创始人身份转变而来,新的合伙人从公司管理层中选拔,组成公司的核心管理团队。新合伙人由现任合伙人一人一票投票推荐,获得75%以上的投票即可当选。

其中还分为永久合伙人和普通合伙人:马云和蔡崇信两人为永久合伙人;普通合伙人虽没有明确任期限制,但会因退休、离职和除名等方式丧失合伙人资格。

(2)合伙人的董事提名权。合伙人拥有提名简单多数(50%以上)董事会成员候选人的专有权。虽然合伙人拥有的是提名权而非决定权(最终决定需获得年度股东大会半数以上的赞成票),但如果合伙人提名的候选人未获得股东大会通过,合伙人有权指定临时董事暂行董事职权(无需经股东大会同意),直到下届年度股东大会召开,合伙人再提名新的董事候选人。

万科与阿里巴巴合伙人制度相同点

万科与阿里巴巴的合伙人制度虽然相差较大,但两者也有共同点——均在一定程度上借鉴了法律上传统“合伙”的概念,但又不完全等同于传统“合伙”。

我国商法明确规定的“合伙”包括个人合伙和合伙企业,无论是个人合伙还是合伙企业,最大的特点就是合伙人共同出资、共同经营、共享收益、共担风险;除了有限合伙人,都对合伙组织的债务承担无限连带责任。

具体而言,万科、阿里巴巴合伙人制度的共同点主要表现在以下几个方面:

1.均为企业发展到一定规模时对传统“合伙”特点的吸纳。传统“合伙”最大的特点是共同出资、共同经营、共享收益、共担风险的人合性,合伙人之间紧密团结,每个合伙人都具有足够的主观能动性,以保证合伙利益。

而企业发展到一定规模时,其所有权和经营权必将分离,两者分离所形成的资合性虽然是企业不断获得外来资本、扩大商业版图的必经途径,但容易导致企业经营者的懈怠,最终影响企业利益。

万科和阿里巴巴的合伙人制度既保证企业拥有资合性特征带来的商业利益,又能够使核心管理层像“合伙”一样紧密团结。

2.均依附于公司而存在,不具有独立民事主体资格。商法所规定的合伙企业虽然不具有法人身份,但是能够以自己的名义参与民事法律关系,享有民事权利、承担民事义务并参与诉讼,具有独立的民事主体资格。

而万科、阿里巴巴的“合伙”只是公司内部的一个制度,既不具有民事主体资格,也不属于公司的分支机构,仅依附于公司而存在,属于公司治理结构创新而产生的一种新制度,因此只服务于公司并只在公司内部产生作用,合伙人并不能以合伙名义对外参与任何民事法律关系。

3.均不需要对外承担无限连带责任。无论是在传统的个人合伙还是合伙企业中,合伙人区别于其他商事主体出资人的最大特征就是对合伙组织的债务承担无限连带责任。

万科的“事业合伙人”因为持股计划和项目跟投两项措施,使合伙人的个人资产变化与公司经营所产生的损益联系起来,但合伙人并不需要为公司的债务对外承担无限连带责任;而阿里巴巴合伙人的董事提名权涉及更多的是身份上的权利,合伙人并不需要为公司额外承担财产上的责任。

4.均不注重合伙人股东地位,而强调其经营者身份。传统的合伙人无论是金钱、劳务或技术出资,都以出资为结合的起点,并以按出资额分享收益为结合的目的,合伙人的股东地位在合伙组织中具有重要作用。

而万科、阿里巴巴虽然也要求合伙人必须拥有公司一定股份,但其目的并不在于分享股权收益,而在于通过分享收益加强合伙人对公司的经营管理,减少经营者的代理成本,提高公司经济效益,维护公司及股东利益。

万科与阿里巴巴合伙人制度不同点

从前文对万科和阿里巴巴合伙人制度的介绍中可以看出,两家公司的制度在主要实现措施、合伙人进入机制、合伙人管理结构、对董事的控制力度等方面也存在一些差别。

对商法传统“合伙”制度借鉴的侧重点不同

万科主要借鉴共享收益、共担风险的特点。万科的合伙人持股计划和事业跟投计划具有一项共同功能,即通过这两项计划将合伙人的损益直接与股东损益联系起来,从而达到管理层与股东共享收益、共担风险的效果。

阿里巴巴侧重借鉴传统“合伙”的人合性特征。

首先体现在创始人建立合伙的初衷及新合伙人的加入条件上:该制度建立的初衷之一是通过管理层对经营权的控制,使创始人所建立的企业文化能够得以传承,因此合伙人的选任要求更多的是“具有正直品质、认同并传承企业文化”等主观色彩浓厚的条件,最初的合伙人也仅限于18位创始人;

其次,新合伙人加入前的投票制度、加入后无任期限制的规定都体现了阿里巴巴对合伙人选择之慎重。与万科的强制跟投、奖金获得者集体入股的合伙人加入方式相比,阿里巴巴合伙人制度的人合性特征凸显。

虽然阿里巴巴也规定新加入的合伙人必须拥有公司一定股份,但目的主要是将合伙人的来源限制在通过公司股权激励获得股权的高管中,本质是增强制度人合性的一种措施。

是否突破“同股同权”原则

“同股同权”指同一类型的股份应当享有同样权利,该制度规定于现行《公司法》第一百二十六条,作为一项基本原则被我国股份有限公司所践行。万科的合伙人制度规定在该原则范围之内,合伙人与其他股东所持的股份具有同等表决权。

而阿里巴巴的合伙人制度却突破了该原则的限制。据阿里巴巴向SEC提交的2017年财务报表显示,截至2017年6月9日,马云持股比例为7%,蔡崇信持股比例为2.5%,阿里巴巴管理层即合伙人成员的总持股比例仅占公司总股本的10.6%。

相对于最新持股比例为29.2%并多年占据第一大股东位置的软银,以及最新持股比例为15%并多年为第二大股东的雅虎,阿里巴巴合伙人团队通过半数以上董事提名权所享有的权利,已远远超过在“同股同权”原则下其股权所应当享有的权利。

对控制权保护的实现方式不同

由于万科的合伙人制度以“同股同权”原则为前提,因此管理层只能利用合伙人持股计划购买公司股票,以提高自身的持股比例,从而通过蜕变为大股东的方式来掌握公司的控制权。

而阿里巴巴的合伙人制度对创始人控制权的保护很直接,其赋予合伙人半数以上董事提名权的规定,使合伙人对公司的控制无需考虑股权比例因素及大股东对公司管理层的影响。

虽然从字面上看,提名权并非决定权,董事的最终决定仍需受到股东投票的影响,但合伙人可以在董事候选人未获通过的情况下指定临时董事,直至下一届股东大会继续提名新董事——这一规定实质上保证了合伙人对半数以上董事的控制力不仅仅是提名权,而是决定权。

此外,该制度还规定若要“取消或变更合伙人的董事提名权,须经过股东大会95%以上表决通过”,这在股权相对分散的上市公司中几乎不可能实现,且合伙人的持股比例一直超过5%,因此该规定表面上是维护股东利益,实际上保证了合伙人控制权的长期性和稳定性。

对控制权保护的实际效果不同

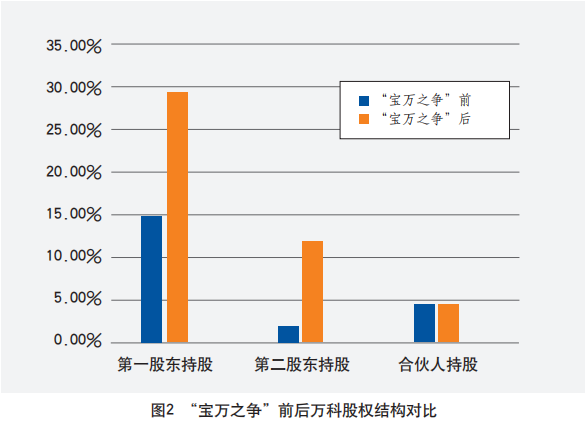

万科事业合伙人制度设立之初,就开始向成为大股东的方向努力。据为事业合伙人购买股票的深圳盈安财务顾问企业向万科出具的告知函显示,合伙人持股计划自2014年5月28日首次增持万科A股、占公司总股本0.33%开始,至2015年1月,公司累计披露了11次合伙人购买股票的信息。

截至2015年1月27日,合伙人累计持股已达到公司总股本的4.48%,成为当时万科A股中仅次于华润的第二大股东。万科2014年年报显示,万科股权结构原本高度分散,其中第一股东占总股本比例14.9%左右,第二股东占总股本比例长期低于2%,高度分散的股权结构使得管理层能够通过合伙人持股计划增强对公司的控制力。

然而,2015年宝能系开始持续购买万科A股,中国A股市场历史上规模最大的一场公司收购与反收购攻防战拉开了帷幕。宝能系此番收购的最终目的昭然若揭:终结创始人王石的“万科时代”。面对宝能系强大的资本力量,万科的事业合伙人制度完全无法自行抵御,最终王石通过引入深圳地铁才勉强获得此次控制权之争的胜利。

而经历“宝万之争”后的万科股权结构已经发生了根本性改变:万科集团已从之前股权高度分散转变为现在股权高度集中的公司。据万科2018年第一季度报告公示,深圳市地铁集团有限公司作为万科新晋的第一股东,占总股本比例已达29.38%;第二股东为境外法人HKSCC NOMINEES LIMITED,持股比例为11.91%;合伙人持股计划在“宝万之争”前使用了杠杆才达到4.48%,在“宝万之争”后欲继续通过增持股票的途径获得控制权也变得非常困难。

反观阿里巴巴,其维持公司创始人控制权的目的得到了比较理想的贯彻。即使在创始人马云及其管理团队的持股比例远低于公司其他股东(如雅虎、软银等)时,仍能够通过控制提名董事的方式维持对公司的控制权。

两个制度的核心功能不同

万科管理层在设立合伙人制度时虽然具有增强控制权的初衷,但客观上并没有对公司股东的权限进行任何制度性约束,因此在增强创始人团队控制权方面的作用并不突出。有学者指出万科合伙人制度的本质是一种激励和约束制度,其核心功能是将职业经理人与股东和公司利益捆绑,通过共享收益、共担风险的方式激励和约束管理层。

而阿里巴巴合伙人制度虽然在某种程度上也能实现激励管理层和凝聚企业文化的目的,但核心功能在于维持创始人团队对公司的控制权。为此,其不惜突破传统公司法理论中的“同股同权”原则,通过公司章程赋予少数合伙人股东以高于其他普通股东的权限,而不考虑其持股比例的多少。

启示

万科:增持股票方式无法有力保障创始人的企业控制权

在股权集中的公司,通过增持股票保持企业控制权需要巨额资金,实际操作上难度较大。在股权分散的公司,通过增持股票保持企业控制权所需资金相对较少,尚有一定的可取之处,但股权分散的公司也是恶意收购者入侵的重灾区。恶意收购者有备而来,并通常会使用杠杆使资金更加强大,目的直指企业第一股东身份。

所以,即使合伙人的持股比例在股权分散的公司中已经具有了一席之地,为防止资本“野蛮人”的入侵,仍需不断加入资金,企业规模越大,所需资金就越多。

并且,创始人团队不断增持股票的行为本身就与企业上市为吸收外来资本的目的相左。因此,通过增持股票的方式无法有力保障创始人的企业控制权。

然而,万科合伙人制度并非毫无价值,其在企业经营者的管理方面极具借鉴意义。合伙人持股计划和项目跟投计划使经营者与公司股东、项目共担风险,甚至因使用杠杆而承担更敏感的损益,有效地增强了包括董事、监事和高级管理人员在内的经营者责任心和能力。

阿里巴巴:突破“同股同权”原则是创始人保持控制权的有效途径

阿里巴巴合伙人制度通过突破“同股同权”原则,使创始人即使在所占股份较少的情况下,也能始终牢牢掌握企业的控制权。这种制度设计能够有效地避免恶意收购,保证新入场的资本均支持创始人及其团队的经营权,维持公司运营方针的连续性。

然而,违背了“同股同权”原则的合伙人制度并不能见容于我国现行法律,因此阿里巴巴只能于2014年9月在美国纽约证券交易所挂牌上市,此举直接阻断了国内大部分有意向投资者的投资途径。

尽管如此,在公司控制权掌控和获得国内融资机会之间的取舍上,阿里巴巴还是选择了前者。事实上,对于阿里巴巴等大部分上市公司的创始人来说,上市融资仅是使公司获得长远发展的一种途径,而掌握控制权则是公司长盛不衰之根本,因此,阿里巴巴的选择亦在意料之中。

值得庆幸的是,我国已经开始在“同股同权”的例外规则上进行尝试。2019年6月13日,科创板在上海证券交易所正式开板,在我国首创性地建立了特别表决权股份制度。

相对于普通股份,特别表决权股份拥有至多十倍的表决权,标志着我国法律第一次突破“同股同权”原则,认可双重股权结构。但科创板的适用范围还较小,仅为科技创新型中小企业服务。

相信随着科创板试点的进一步扩展,“同股同权”例外规则开放扩大至我国所有股份有限公司或将成为现实。

(作者贺栩溪,湖南师范大学法学院。)

来源:企业管理杂志

评论