文|翠鸟资本

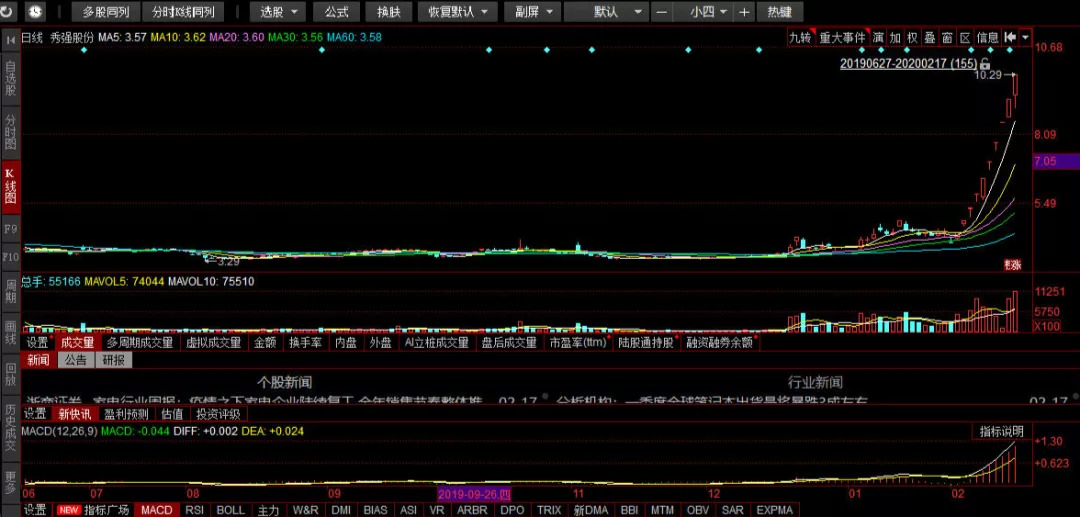

鼠年开局后,上证指数还不及3000点,但翻倍妖股已出现。

今天要说的就是冷门股——秀强股份(300160.SZ),年初至今大爆发,宿迁这家“玻璃加工+幼儿教育”一度双肩挑的公司,只是因为抱上特斯拉的“大腿”……

截至2月17日收盘,秀强股份在春节后股价涨幅高达133%,这真的是一只大白马吗?

数据来源:iFinD终端

“蹭”上特斯拉

秀强股份的股价暴涨,背后是蹭上了特斯拉概念。

近期,特斯拉老板马斯克表态引爆了秀强股份,即太阳能屋顶会成为特斯拉的主要业务,这块业务潜力巨大。

2月5日在互动易上,就有投资者对此询问了秀强股份董秘,提及产能满足特斯拉太阳能屋顶多大的需求量。

然而,董秘当时的回复却颇显“暧昧”:尊敬的投资者您好,谢谢您对公司发展的关注,目前公司光伏屋顶玻璃的产能有限,如接到的订单量大,公司将通过新建方式扩大产能。

换言之,秀强股份没有否认合作的巨大潜力。

此后,投资者频频在互动易发问。比如,是否将瓦片玻璃送样送到美国特斯拉公司。董秘回复确认了上述信息,并称目前公司还没有特斯拉光伏屋顶玻璃的批量订单。

这期间,秀强股份的股价一直在攀升,提前消化“利好”。

然而,2月13日晚,秀强股份在互动易上表态:公司已经完成初步样品确认,尚未取得特斯拉光伏屋顶的批量订单。

殊不知,这是否给股价泼了冷水,还是未来仍有转机?

这家公司并非首次“蹭”概念。之前还曾传闻有纳米银线和纳米银膜这两种产品中标了华为5G折叠柔性屏幕手机。最后,公司层面否认了上述产品的生产。

最为蹊跷的是,秀强股份为何突然“蹭”上特斯拉概念,毕竟找不到正式披露的信息。

对此,深交所也发出了疑问,并向秀强股份发去了问询函,要求说明自查并说明公司是否存在应披露未披露信息、是否存在利用特斯拉概念炒作公司股价的情形;并要求结合近期接待机构及个人投资者调研、接受媒体采访等情况,补充说明是否存在违反信息披露公平性原则的问题。

而从2月14日秀强股份的回复函中可以知道几个关键信息,投资者需要特别注意:

公司于2019年初介入特斯拉新能源汽车充电桩用玻璃项目,并于2019年10月份接订单开始批量生产供货,公司将生产的充电桩用玻璃产品供应给特斯拉指定厂家,由该厂家做成合格成品后供应给美国特斯拉。2019年公司新能源汽车充电桩用玻璃营业收入为101.22万元,占公司营业收入的0.09%。公司为美国特斯拉新能源汽车充电桩用玻璃产品的国内唯一供应商,目前订单量约一万片每月;

公司于2019年5月开始介入特斯拉太阳能屋顶项目,已经完成初步样品确认,尚未取得特斯拉太阳能屋顶玻璃的批量订单;

目前公司充电桩玻璃及太阳能屋顶玻璃产品的客户仅有特斯拉一家,单一客户依赖性较大,如果未来公司市场拓展进度未达预期或者上述产品市场供求发生变化,可能会造成公司新产品产销率、产能利用率不达预期,对公司经营业绩产生不利影响。

跨界实干家?

不难发现,其实秀强股份的主营业务颇具“特色”,最初,这家公司可谓“双肩挑”:主营业务包括玻璃深加工业务和幼儿教育。

2019年上半年,这家公司开始剥离幼儿教育资产。此前,政策层出台《关于学前教育深化改革规范发展的若干意见》的指导方针,秀强股份认为,旗下营运的大部分幼儿园均登记为非营利民办学校,产业未来经营情况存在一定的不确定性。

于是,秀强股份以2.85亿元的价格,将幼儿教育业务经营性资产和相关负债转让给控股股东。

剥离了上述资产之时,这家公司也没闲着,而是跨界进军新能源汽车领域。

公司2019年半年报披露,经过为期一年的送样及检测,公司成为该新能源汽车厂家充电桩用玻璃产品的国内唯一供应商。

这里有一个背景交代一下,诸多新能源汽车生产商的充电桩,是以玻璃为材料制作。因此,秀强股份在去年开始批量生产供货,试图成为智能玻璃、智能制造的龙头公司。

从2019年业绩预报来看,业绩更是扭亏为盈,归属于上市公司股东的净利润1.20-1.26亿元之间。相比之下,2018年业绩亏损2.33亿元。

对此,秀强股份解释为,公司优化家电玻璃产品的销售结构,增加高附加值产品的出货量,保障产品整体毛利水平稳中有增。此外,公司处置了幼儿教育资产组,产生投资收益。

然而,在业绩披露方面,秀强股份曾做过不靠谱的事情。

2019年6月,该公司曾受到交易所监管函,被要求杜绝信批暴露的问题。

事情原委是:公司2019年1月披露,预计2018年度净利润为亏损1.4-1.7亿元。但到了2月21日,公司披露2018年度业绩快报,预计2018年度净利润亏损2.02亿元。而到4月正式披露年报时,净利润又变成了-2.33亿元。

交易所指出,秀强股份的业绩预告、业绩快报预计的净利润与年度报告披露的净利润存在较大差异,且未及时披露修正公告,上述行为违反了《创业板股票上市规则》的相关规定。

这家让人看不懂的上市公司,一直都是个冷门股。而且,这家公司最近一次接待机构投资者是在2017年11月,也就是两年前。

评论