文|鸣蝉财经

8月27日晚间小鹏汽车正式在纽交所上市,距离28号美股收盘为止,小鹏汽车的股价报收21.22美元,较发行价的涨幅达到了41.47%,继理想与蔚来之后,成为第三家在美上市的国产新势力造车企业。

从目前三家在美股市场的表现来看,截至到28日蔚来汽车市值234.91亿美元,理想汽车为163.86亿美元,小鹏汽车也达到了153.08亿美元。

新势力造车纷纷赴美上市,正式进入新能源汽车的全球竞争舞台,未来这场仗会怎么打?

01、市场巨大,但挖掘程度尚不足5%

自从2008年特斯拉发布了第一台新能源新能源汽车后,相关概念股在美股市场上就迎来了春天,其后国内的新能源汽车市场也随之崛起,2014-2015年间蔚来、小鹏和理想三家国产造车新势力先后成立,虎视眈眈瞄准了庞大的新能源车市场。

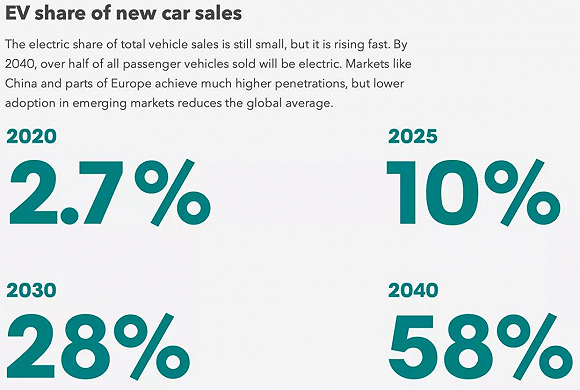

根据彭博新能源财经(BNEF)的数据显示,2020年电动车占全球乘用汽车市场的比例仅为2.7%,尚处于低位,未来电动车在整体汽车市场上的占比会逐年提高,预计2025年占比会达到10%,2030年年会达到28%,2040年则会达到58%。电动车的存量方面,该机构预计2020年全年全球电动车的存量会达到850万辆,2030年会达到1.1亿辆。

也就是说,未来的几十年才是新能源汽车真正爆发式增长的时期,新能源车市场还有很大的可挖掘空间,如果从这个区间来看,看似红海的新能源汽车这一赛道才才刚刚进入初始阶段,无论是雷诺-日产、特斯拉、ZD这些一线制造商,还是蔚来、理想与小鹏等新势力造车厂商,都有着长远的发挥空间,谁胜谁负尚未可知。

02、洋野心的背后是对现金储备的焦虑

正因为这是一条长赛道,所以当前各家在现金储备上都格外重视。整体来看,不管是特斯拉还是国内的蔚来、理想与小鹏,这些新势力造车厂商目前仍然处于烧钱阶段,尤其是国内厂商,他们当前最需要考虑的就是现金储备。

通过融资与上市,蔚来和理想已经初步解决了现金流风险,根据财报显示,截至今年6月底,蔚来的账面资金达到了112亿元人民币,理想汽车也在6月底的融资和7月底的IPO中融到了超过16亿美元的资金。

小鹏汽车近期得到了8亿美元的C+轮融资,另外还有来自红杉中国与高瓴资本等4家的5亿美元融资,虽然资金储备不算少,但是根据其招股书显示,小鹏汽车2020年上半年的交付数量只有5499辆,比2019年同期下降了23%,这表示其造血盈利的能力还没有走上轨道,尚处在烧钱阶段,迫切需要大笔资金储备。上市之后,小鹏汽车的资金储备也算暂时得到了缓解。

而鉴于特斯拉这一成功先例的存在,美股市场整体氛围对新能源汽车的认可及接受程度均高于国内,这也为在美上市后的表现打下了基础,这一点从之前未来与理想的融资后的不俗表现可见一斑,两者在上市后均创股价新高。

小鹏汽车也不例外,尽管小鹏的营收表现、交付数量相对于其他两家来说并不是很理想,但即便是这样的情况,股市对这支股票仍然具备充足的信心,可见科技大势下境外资本对新能源汽车持有较高的期待。

虽然目前来看,三家国产的新能源车企仍然在主打性价比市场,希望深挖中国尚未开发的下沉市场,以性价比的优势抢夺传统燃油汽车的市场比例。以小鹏汽车为例,其P7产品就是一款典型的高性价“抢滩型”产品,从参数与试驾感受上来说与特斯拉Model 3不相上下,但是20万人民币出头的定价在国内市场上还是非常具有性价比的。

从市场反馈来看也确实如此,整个2020年一季度小鹏汽车的交付数量为3228辆,其中G3为主力款,交付2903辆占比90%,而到7月份小鹏G3的交付占比急速下降,小鹏P7开始大量出货,P7交付数量达到1641辆,占据了7月份整体交付的67%,迅速成为了小鹏汽车的主力产品。这说明在保证质量的前提下,性价比路线是绝对可行的策略。

但是,在用性价比抢夺市场的同时,国产新能源车企们也都在憧憬着有一天能打出自己的高端品牌。理想汽车创始人李想曾经说过“比续航、比智能、比性价,这三个已经都赢了也没改变任何结果”,言辞中透露出深深的无奈。

小鹏汽车副总裁徐吉汉也曾表示“做P7的时候强对标的是Model 3”,在小鹏汽车上市的前两天,小鹏与特斯拉之间还发生过法律摩擦,双方就跳槽员工一事起了争执,可见其对特斯拉一直都心怀不满。

蔚来方面更是对品牌打造十分执着,此前蔚来创始人李斌曾向媒体表示”希望明年下半年可以尝试进入一些更欢迎新能源汽车的国家。“,在国内高端新能源汽车领域站稳脚跟后,蔚来想做的第一件事就是把品牌拓展到国外的高端市场。

总而言之,以性价比策略续命的背后是国内新能源车企们生生不息的品牌梦。

与此同时,在美股市场上市之后,国产新势力车企可以与特斯拉这样的先行者进入同一个赛道角逐竞争,对于国产车企自身来说,这能提供一个很清晰的竞争标杆。

03、高光之下,前路危机四伏

“本以为是开始,没想到是巅峰”,这句话用来形容国产新能源车可能面临的结局似乎也颇为恰当,虽然蔚来、理想和小鹏都已成功上市,在未来的长线赛道上有了一定的话语权,但最终还是要回到细分的局部战场中比拼成绩,而从今年的销售数据来看,面对境外特斯拉等新能源车企的强烈攻势,国产造车新势力仍面临非常严峻的考验。

【机遇】:

强劲的造血能力及后发优势

从蔚来和理想两家的财报数据可以看到,2020年上半年他们的盈利能力已经有了很大的改善。2020年上半年蔚来汽车营收50.91亿元人民币,和去年同期相比增加了62.1%,5月份交付数量更是创历史新高,达到了3436台。

2020年二季度理想汽车营收19亿人民币,比上一季度增加了128.6%,7月份理想ONE交付数量2516台,相比二季度的单月交付数量有明显提升。

小鹏汽车方面虽然营收数据不理想,但是亏损幅度有所下降,2020年上半年亏损795万元,相比2019年3691万元的亏损程度来算,今年的表现也算有所提升。

总体来说,三家在亏损方面都有所改善,盈利上蔚来与理想的上涨幅度较大,小鹏汽车虽然数据不好看,但是新推出的P7车型市场爆发力十分耀眼,可能会成为今年下半年新能源车市场上的一匹黑马。

在成本控制上,国产车具有更大的优势,直接体现在价格区间上,小鹏汽车目前已经在向着15万以下的车型摸索了,而特斯拉的低价探寻还只进行到25万以下,作为本土企业,国内新能源车企也能推出更符合中国市场的细分车型,在深挖下沉市场方面具备后发优势。

【挑战】

如果中美冲突升级,中概股可能会再次受到波及

今年7月美听证会通过TikTok禁令后,在美股全面上涨的情况下中概股整体下跌,可以明显看到中美摩擦对中概股的影响,11月3号即将到来的美国大选更是令两国动作频频,未来的3个月内会不会有大幅度的贸易摩擦?一旦发生TikTok同类事件,对集体在美上市的新能源车企们势必会造成较大的影响。

同场竞技,外资品牌对本土新能源品牌的压制很明显

从美股市场上可以看到,特斯拉目前的市值高达4172.17亿美元,在同类竞品中已经是一骑绝尘,另外根据环评信息的估计,2020年特斯拉上海工厂的产量预计会达到10万辆,外媒分析师认为2022年特斯拉有望在中国市场上占据40%的比例。

与此同时,乘联会5月份的数据显示,蔚来和小鹏等国内新车企在销量数据上比特斯拉差了一大截,今年1-4月份中国本土电动乘用车份额占比从90%以上跌到了79%,这是因为特斯拉国产低价车型抢夺了主要销量,不仅仅是特斯拉,新能源车方面外资/合资类品牌对中国本土品牌的挤压都十分明显。

出货量方面特斯拉在中国市场上也是遥遥领先

1-4月之间外资/合资类新能源汽车销量占比达到了33%,美系品牌在中国市场的占有率从1%以内涨到了16.14%,欧系车也从2019年1.75%增长到了3.52%,日系的丰田/本田和日产也都在今年进入了中国市场,这对国内的新势力车企们不是个好兆头,外资品牌可能会利用这波势头抢占品牌高地,形成雪球效应。

回顾燃油车厂商的发展历史,早期的汽车大头奔驰、福特和大众等也都是依靠先发优势打下了百年基业。如今的新能源汽车行业与燃油车行业并无本质区别,行业切入上也十分注重入局的时效性。

国产新能源车企方面,目前三家头部企业都还没有形成比较明显的品牌效应,蔚来虽然建立了初步的品牌印象,但市场占比上仍然不够亮眼。一旦失去了品牌的先发优势,后面想要再追上就很难了,如果在新能源大趋势的品牌战中抢不到一席之地,那么国产新能源车企们可能就会长期局限在性价比低端车的泥潭里出不来。

技术瓶颈较为明显,研发成本将加速品牌分化

除了先来后到的劣势之外,研发成本也是一个非常重要的点。

目前新能源车还有许多技术瓶颈尚未突破,因此未来数年内都需要持续投入大量的研发费用,基本可以说研发成本的高低直接决定了产品的成长速度。然而从研发成本上来说,传统车企和特斯拉这种外资新势力的研发成本也是远高于国内的新能源汽车厂商。

2019年比亚迪对新能源车的研发投入是84亿人民币,特斯拉为93亿人民币,同期的小鹏仅投入了20亿人民币。2020年一季度,特斯拉的研发费用为22.6亿人民币,同期蔚来、小鹏、理想的研发成本共计10.2亿人民币,加起来都不及特斯拉的一半。这部分差别最后总是要体现到产品上,长期来看对国内新势力车企来说是一个负面因素。

在研发成本持续存在落差的情况下,外资/合资/传统车企们很有可能会以滚雪球的优势迅速吃掉头部市场,彻底占领品牌高地,以此看来,留给新势力车企们的机会不多了。

评论