文|IPO日报 王莹

编辑|吴鸣洲

8月10日,重庆市紫建电子股份有限公司(下称“紫建电子”)即将就其在创业板上市的事项接受审议。

本次IPO,公司拟发行数量不低于发行后公司总股本25%, 且不超过1770万股;公司拟募集资金约4.88亿元,约3.18亿元用于消费类锂离子电池扩产项目,约7021.81万元用于紫建研发中心建设项目及1亿元用于补充流动资金。

IPO日报注意到,紫建电子拥有歌尔、万魔等多个知名客户,终端客户更是包括华为、小米、OPPO 等知名消费品牌。另外,紫建电子此次IPO背负着众多“前对赌协议方”的期盼。

依赖明星客户?

据了解,紫建电子成立于2011年,是一家专注于小型消费类可充电锂离子电池产品的研发、设计、生产和销售的国家高新技术企业,产品以各类小型消费类电子产品为主要应用领域,包括蓝牙耳机、智能穿戴设备(智能手表、手环、VR/AR 眼镜等)、智能音箱、便携式医疗器械、车载记录仪等。

随着下游行业蓝牙耳机及可穿戴设备等市场需求不断增长,公司业绩表现优秀,2018年-2020年(下称“报告期”),公司实现营业收入2.36亿元、4.21亿元、6.39亿元,同期净利润为4032.07万元、6376.54万元、1.18亿元,两者的年复合增长率高达64.55%、70.9%。

另外,报告期内紫建电子的综合毛利率分别为35.9%、30.32%和37.66%。

值得一提的是,公司本次公开发行数量不低于发行后公司总股本25%, 且不超过1770万股,拟募集资金约4.88亿元,约3.18亿元用于消费类锂离子电池扩产项目,约7021.81万元用于紫建研发中心建设项目及1亿元用于补充流动资金。可以看出,公司最大的项目仍是消费类锂离子电池的扩产。

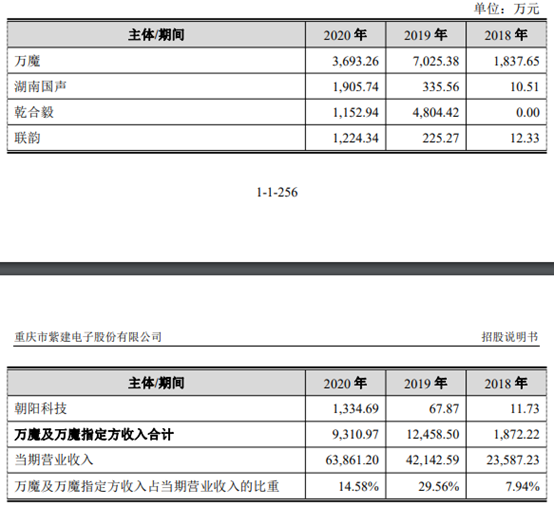

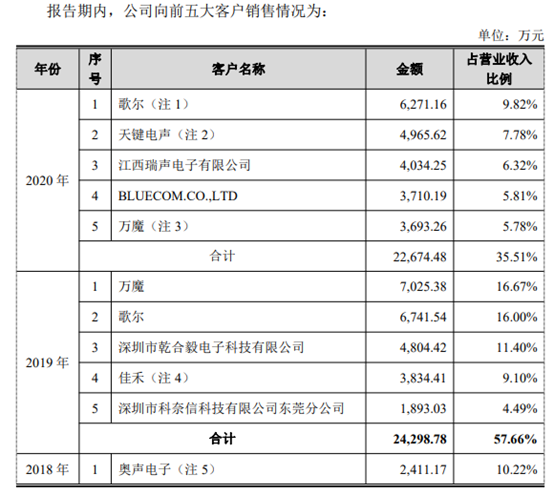

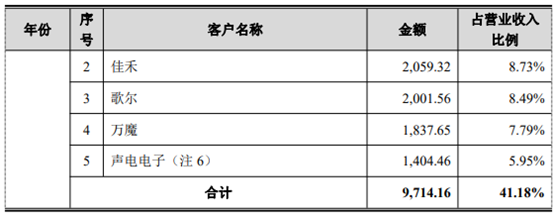

招股书显示,紫建电子报告期的前五大客户有歌尔、天键电声、江西瑞声电子有限公司、万魔等,前五大客户在报告期的收入占比分别为41.18%、57.66%、35.51%,在2020年有明显下降。

其中,大客户万魔包括万魔声学科技有限公司、东莞耳一号声学科技有限公司、耳一号声学科技(深圳)有限公司、万魔声学(湖南)科技有限公司,是国内耳机领域的主流品牌之一。虽然销售给万魔产品获得收益占比看似不高,但紫建电子还有部分前五大客户之外的小客户是万魔指定合作客户,紫建电子来自万魔及万魔指定方收入占比在报告期为7.94%、29.56%、14.58%,相比较高。

不过,紫建电子认为,公司销售对万魔不存在重大依赖,原因在于,万魔整体仍属于耳机品牌的方案商(万魔虽有自有品牌但在发行人中的收入占比非常小),方案商对物料采购并不具有绝对话语权,反倒是下游终端品牌在电池供应中具有更大的话语权。“公司向万魔及万魔指定方的销售针对的终端品牌主要是华为、小米、OPPO 等知名终端品牌,这些知名终端品牌不仅通过万魔,也通过其他方案商向紫建电子下单,这些终端品牌对紫建电子产品的认可度决定了公司并不会因为对万魔及其指定方销售收入占比较高的原因而对万魔产生重大依赖。”

换言之,紫建电子认为其收入更依赖下游终端品牌,而不是依赖直接大客户。

事实上,随着下游行业市场需求不断增长,与之相关的锂离子电池行业吸引了大量企业进入,其中不乏一些大型上市公司,行业竞争也随之加剧。鉴于部分已上市公司具有其资金和规模优势,如果紫建电子在行业竞争中,不能持续推出高技术含量、高质量并具有价格竞争力的差异化产品,并提供高品质的服务,那么公司的市场扩张可能受到一定影响,从而给公司的经营带来一定的风险。

除了对明星客户或有所依赖,同期公司对前五大供应商的采购收入总额分别占采购总额的63.61%、60.68%、59.4%,占比约为六成,存在一定的依赖。

有意思的增资

除了明星客户,作为消费型锂离子电池公司,紫建电子获得不少资本的青睐。

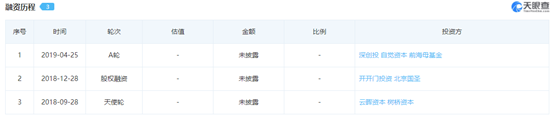

天眼查显示,成立于2011年的紫建电子历经天使轮、股权融资、A轮融资。其中,天使轮由云晖资本、树桥资本投资;2018年12月28日,开开门投资和北京国圣进行股权投资;2019年4月25日,深创投、自觉资本、前海母基金等知名机构入局。

来源:天眼查

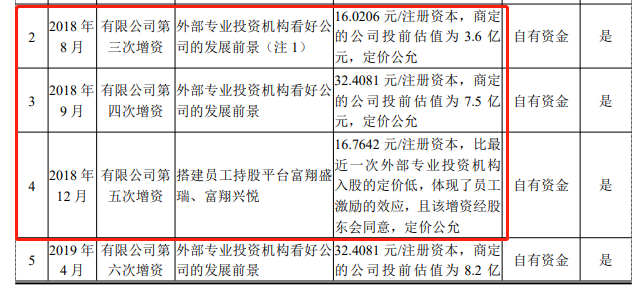

从招股书披露来看, 2018 年8月,公司进行第三次增资,增资方出现外部投资机构的身影——新增的注册资本 67.0481 万元由领慧投资和汇力铭以货币资金出资,本次增资定价为 16.0206元/注册资本。

2018年9月,公司第四次增资,新增的注册资本185.139048万元由无锡云晖、上海琳喆以及贵州瑞富以货币资金出资。本次增资定价为 32.4081 元/注册资本。

2018 年12月25日,公司第五次增资,新增的注册资本 35.79074 万元由富翔盛瑞和富翔兴悦以货币资金出资,本次增资的定价为 16.7642 元/注册资本。

2019年4月8日,公司第六次增资,新增的注册资本 123.426032 万元由深创投、业如红土、创业一号基金以及贵州红土以货币资金出资,本次增资定价为 32.4081 元/注册资本。

2019年4月30日,公司新增的注册资本61.713016万元由前海基金以货币资金出资,本次增资定价为32.4081 元/注册资本。

2019年7月23日,公司新增的注册资本49.191809万元由领慧投资以货币资金出资,本次增资定价为20.3286 元/注册资本。

2020月 1 月,公司10 名新老投资者还以30 元/股的定价认购本次增资。

仅以这一系列增资不难看出,2018年8月、9月,同为外部专业投资机构入局,相隔仅一个月,投资机构增资每一注册资本的定价相差一倍。

对比2019年的增资价格,2018年8月领慧投资增资的价格明显较低,甚至低于员工持股平台富翔盛瑞等在2018年12月增资的定价。即使是2019年7月领慧投资的增资价格也仅为20.4081元/注册资本。

那么领慧投资有什么特别之处?

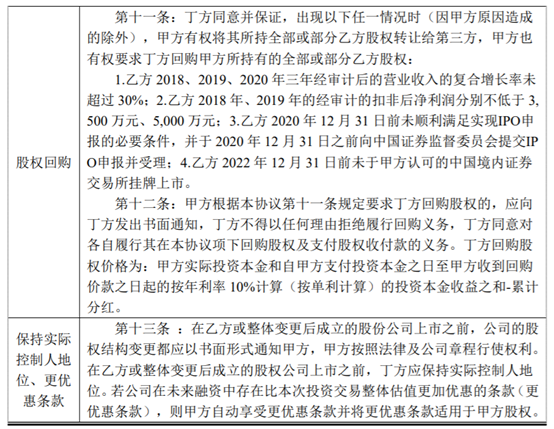

招股书提到,领慧投资2018 年 8 月增资入股时,曾与公司及肖雪艳、朱金花、陈志勇、游福志、朱金秀、朱传钦签订“对赌协议”,约定:如果公司2018、2019、2020 年三年经审计后的营业收入的复合增长率未超过30%,或 2018年、2019年的经审计的扣非后净利润分别不低于 3500 万元、5000 万元,或没有于 2020年12月31日之前向中国证券监督委员会提交IPO申报并受理,或2022 年 12 月 31 日前未于中国境内证券交易所挂牌上市,一旦出现任一情况,就要求公司控股股东朱传钦回购其股权。

也就是说,签署对业绩严格要求的“对赌协议”后,领慧投资的增资价格反而相比其他增资方要低。

最终,约定中公司 2019 年的经审计的扣非后净利润应不低于 5000 万元,实际公司2019 年的经审计的扣非后净利润为 4626.92 万元,未达成约定目标,其中实际控制人股权回购条款触发。

不过,“低价入局”的领慧投资仍看好紫建电子所处行业前景、业务布局、在细分领域的竞争力且认可公司管理团队的经营理念,愿意继续持有公司股份,故领慧投资未向公司实际控制人主张股份回购的权利,且在2019年以 2018 年扣非后净利润 12 倍的估值再次投入1000万元。

截至发行前,领慧投资持有公司4.1084%股权,以现有募资成功的估值19.52亿元来计算,公司发行新股后,领慧投资约持股3.29%,估值约为6422万元。

而领慧投资在2018年8月、2019年7月各投资1000万元资金,2020年出资500万元,共计直接出资仅2500万元。

这一系列操作背后有何利益因素,为何领慧投资得以两次“低价”入股?

需要指出的是,紫建电子及实控人等和前海基金、深创投等投资方也签订了对赌协议,不过未触发对赌条件,且上述所有对赌协议均已废止。

END

版式 褚念颖

评论