文|BT商业科技

8月8日,陆正耀最新创业项目“趣小面”首店正式在重庆市江北区金融街开业。此时,距离陆正耀从瑞幸黯然退场,并被北京市中级人民法院列为执行人,已经过去1年多的时间。

根据Tech星球的报道,趣小面正在寻求新一轮融资,目前估值约为10亿人民币。

(图片来自趣小面官方微博)

和当初瑞幸踩中咖啡市场的爆发风口一样,最近两年在文和友为代表的餐饮+文化产业,以及喜茶、奈雪的茶为代表的新式茶饮引领下,国内餐饮行业也获得资本的热烈追捧,迎来融资、上市的爆发期。

当然了,作为川渝面食品牌的领头羊,遇见小面已经走到D轮融资,打造了自己护城河且抢占了大部分市场份额,陆正耀的趣小面能分走多少蛋糕尚属未知。

但我们不得不承认,作为一个资本运作的天才,陆正耀的眼光和市场判断令人钦佩——如果没有瑞幸这个他人生中最大的滑铁卢的话。

是的,瑞幸让陆正耀的创业生涯跌至低谷,反过来陆正耀也给瑞幸留下一地鸡毛。

然而,如今一年多的时间过去了,陆正耀重新找到了创业下一站,瑞幸的黑暗岁月,是不是也应该翻篇了?

三份声明+一份迟来的年报,瑞幸为自己正名

9月21日,当所有人都沉浸在中秋节日氛围中的时候,瑞幸加班加点连发三则公告,宣布其在重组计划和资本市场披露方面的多项最新进展。

其中包括和美国集体诉讼的原告代表签署价值1.875亿美元的和解意向书,向开曼法院正式提交对可转债债权人的债务重组方案,以及资本市场最关心的一项:向美国证交所SEC正式递交2020年年报。

(图片来自瑞幸官方微博)

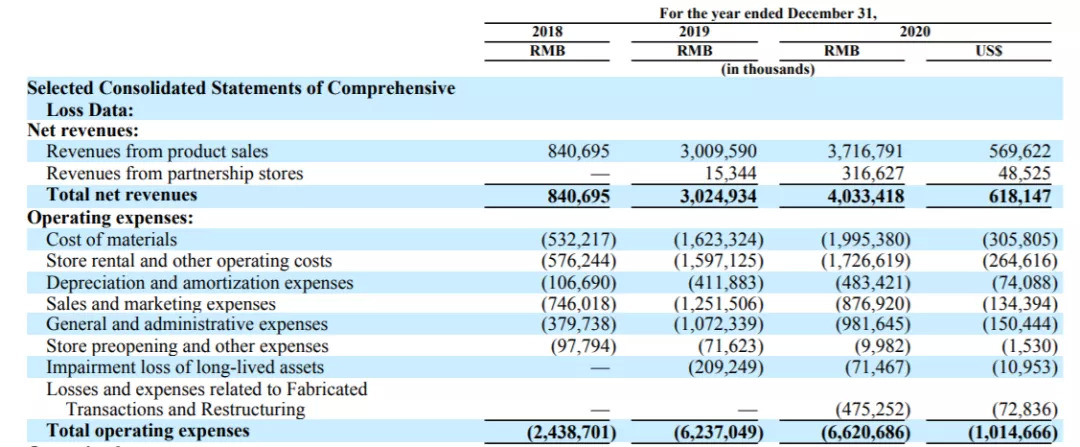

最受关注的,必然是那份姗姗来迟的年报——它向外界公开展示了瑞幸在去年那段最动荡的岁月里,到底是如何艰难求存的。

财报显示,瑞幸2020年净收入40.334亿,在受到疫情冲击的情况下,同比增长33.3%,这主要得益于瑞幸咖啡高品质产品平均售价的上升。

此外,经过前几年的疯狂扩张之后,瑞幸的门店规模和客户数量已经逐渐稳定,新业务的发展,也不乏亮点。比如瑞幸在去年大力布局的线下无人零售赛道,就取得了不俗成绩。

根据财报数据,截止2020年12月31日,瑞幸自营店和无人咖啡机月均销售商品约为2620万件,2019年同期则为2420万件。而在巅峰的第四季度,这一数字高达3160万件。

完整看下来,瑞幸这份财报最大的亮点其实可以概括为在规模扩张和营销支出方面达到了动态平衡——这一点从前面门店数、交易额、净收入等数据可以体现。

当然了,瑞幸的问题依然存在。比如经营开销极高,亏损也仍在继续。

财报显示,2020年瑞幸经营费用为66.207亿,其中4.753亿的支出和此前宣布的调查和重组有关。核算下来,瑞幸2020年的亏损额约为26亿。

(图片来自瑞幸财报)

作为中国咖啡市场远近驰名的“价格屠夫”,瑞幸在烧钱这条路上早已泥足深陷。

不过,爆出财报造假丑闻和一系列重组变动的2020年,并不是瑞幸烧钱烧得最多,市场份额争夺战战况最惨烈的一年。

现在回想起来,瑞幸在资本市场的多舛命运,或许早在上市之前就已注定——2019年,理论上才是瑞幸烧钱大法最疯狂的那一年。

回顾瑞幸当时的财务状况,叫人倒吸凉气:

2019年第一季度营收4.79亿,净亏损5.52亿;2018年全年营收8.4亿,亏损16.19亿——而成立以来,瑞幸已经累计亏损了超过22亿。根据2020年年报的数据,瑞幸的年度亏损其实已经较2019年同期收窄20%。

而瑞幸之所以出现巨额亏损,与其夸张的营销支出有直接关系。

数据显示,瑞幸2019年第一季度光是营销费用就高达1.68亿,2019年全年营销费用更是达到惊人的12.515亿……

毫无疑问,对于这个阶段的瑞幸来说,营销是所有支出中绝对的大头。

(图片来自MBA智库)

再来回顾一下2020年的年报:该财年瑞幸花在销售和市场营销上的总用,降至8.769亿。

与此同时,瑞幸铺天盖地的广告似乎没有停过,而低价秒杀券也还是一如既往那么良心。

这让人不禁思考:过去两年在营销上看似没有颠覆性改变的瑞幸,从哪省下了这4亿多银子?

这个问题,大概可以从两个方面解答:

其一,是门店经营的改善,以及对营销依赖性的降低;其二,是客户群体扩大之后,营销效果的优化。

21日公布的这份年报里,有几个值得关注的数字:

截止2020财年,瑞幸在全国56个城市的直营门店数量达到3929家,加盟合作门店为874家;另有数据显示,瑞幸累计交易客户数量超过6490万,较上一财年增加2430万。

这让人回想起瑞幸在去年公布的两则消息:先是8月份,瑞幸宣布实现门店层面的盈亏平衡;之后在11月份,瑞幸宣布有60%的门店实现盈利。

门店的经营步入正轨,表明瑞幸的规模效应已经形成,且已经获取了稳定客户群体。

在新零售行业里,一直有一个非常重要的概念:流量裂变。放在如今的瑞幸身上,似乎再合适不过。

2018-2019年瑞幸在营销上烧的钱虽多,但毫无疑问成功带来了庞大的客流量。有业内人士指出,瑞幸发复购率一直相当可观。客户群的不断扩大,让瑞幸在各种社交平台上获得了流量裂变的机会,社媒传播速度的加快帮助瑞幸降低了营销上的投入。

举个很简单的例子:

从前,假设你的朋友圈里只有10个人是瑞幸的忠实拥趸,他们平均一个星期发一条和瑞幸有关的朋友圈,那么你这个迷你流量池里一个星期最多出现10条和瑞幸有关的宣传。

但当你的朋友圈里有20个人成为瑞幸的固定顾客之后,其他参数不变,你一个星期就能看到20条和瑞幸有关的宣传。

中间节省下的,可不就是瑞幸的宣发费用。

把这个数字放大到瑞幸数以千万计的客户群里,你就会发现这是一个多么优质的流量资源。

从某种程度上讲,瑞幸在没有减弱经销力度的情况下缩减纯投入,正是得益于用户规模扩大后形成的流量裂变优势。

而瑞幸能在短短数年内积累到如此庞大的用户群体,则要归功于中国这潜力巨大的咖啡消费市场。

产业规模有望破万亿,中国咖啡市场远未碰到天花板

和声势浩大、融资上市传闻不断的新式茶饮相比,中国咖啡市场或许能用方兴未艾来形容。

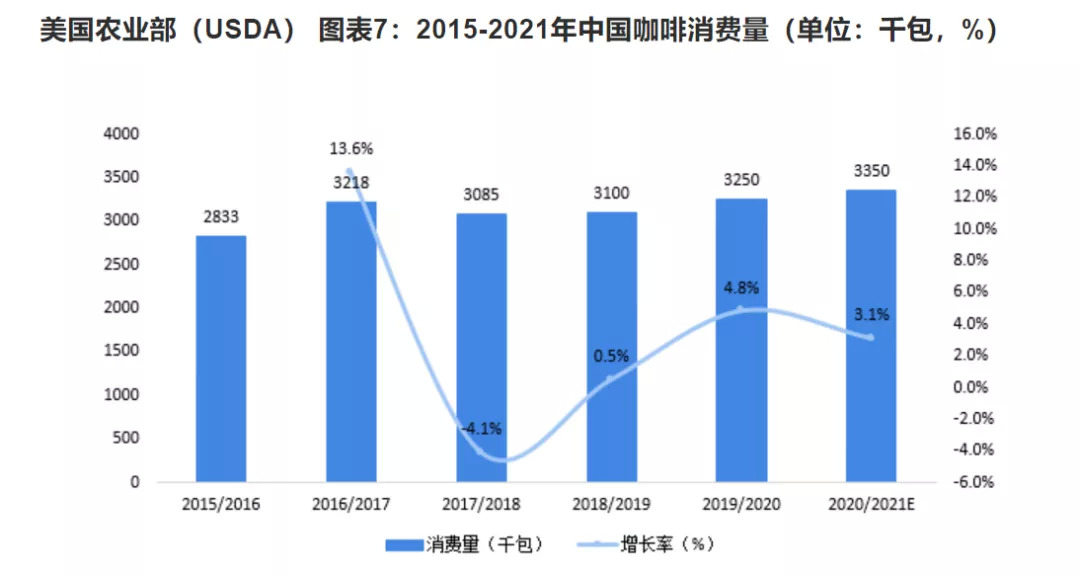

根据美国农业部的统计,去年中国咖啡消费量为335万包,约19.5万吨,同比增长4.8%。这个数字,和几年前的数据纵向比较的话获得了显著增长:2015年中国咖啡消费量仅为283.3万包。

(图片来自前瞻产业研究院)

从增速来看,中国咖啡市场的发展也非常可观:根据柠檬创投社提供的数据,预计2021年中国咖啡消费者将增加至3.54亿,增长率约为6%。而根据伦敦国际咖啡组织的数据,预计中国咖啡市场规模在2026年之前都会保持每年20%左右的年复合增长率。

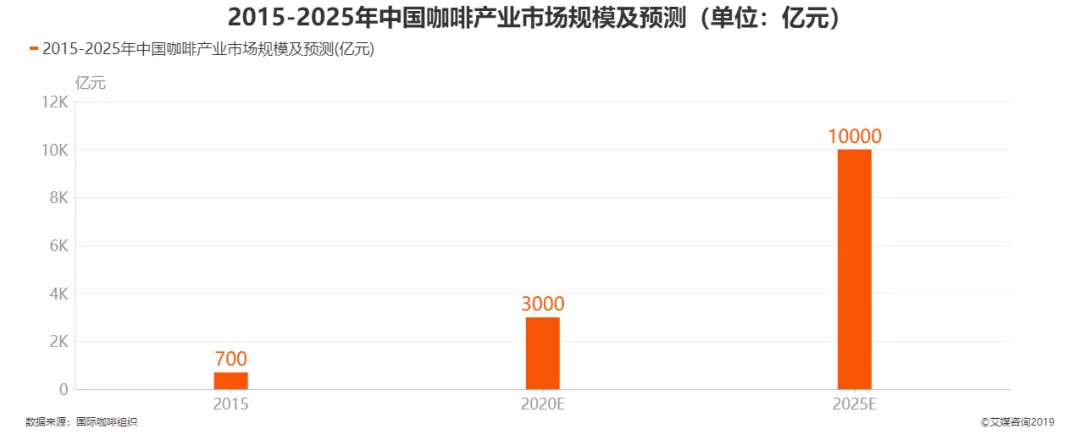

艾媒咨询的预测就更加乐观:预计到2025年,中国咖啡产业市场规模将达到惊人的10000亿。

(图片来自艾媒咨询)

但横向对比的话,中国咖啡市场规模和欧美的咖啡消费大国还有很大差距,中国的人口红利也尚未完全释放:

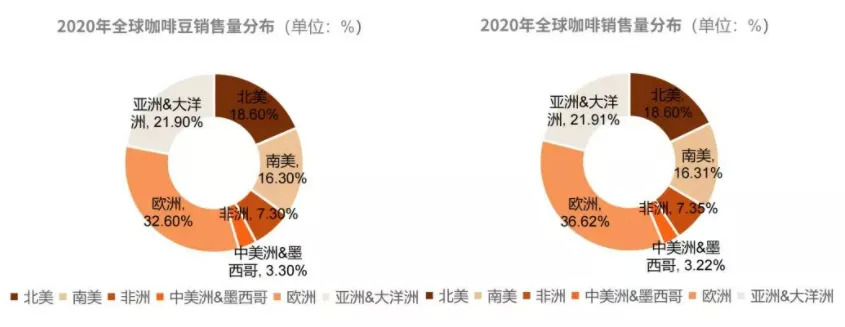

根据ICO的数据,2020年全球咖啡消费量约为1.67亿包,2021年预计增长1.7%至1.6758亿包左右。其中,欧洲是全球最大咖啡消费市场,2019年咖啡消费量就高达5368万包——大约是中国同期的16倍。

(图片来自柠檬创投社)

不过,国内一、二线城市咖啡消费市场,已经初具规模。

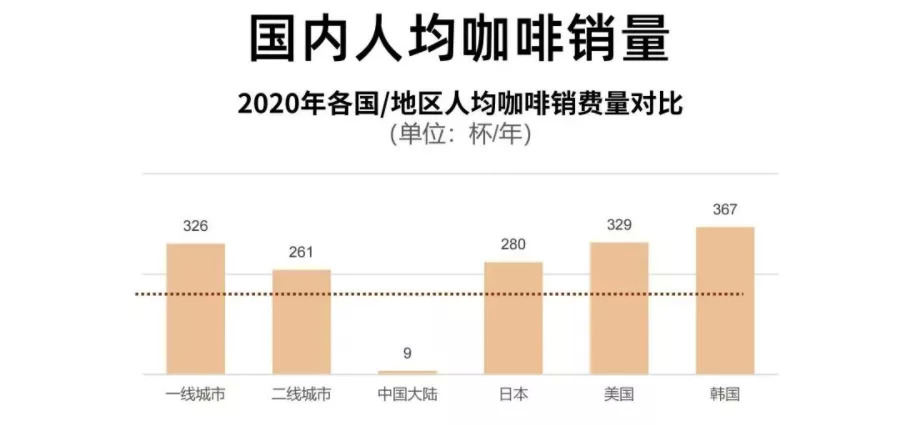

根据柠檬创投社提供的数据,去年中国大陆人均咖啡消费量约为9杯/年,但一线城市和二线城市的人均消费量分别高达326杯/年和261杯/年。

作为对比:日本为280杯/年,美国为329杯/年,韩国为367杯/年。

(图片来自柠檬创投社)

总的来说,纵向对比处于增长期,横向对比还有很大上升空间,这正好是一个消费市场发展最蓬勃、增速最快的时期。负隅前行的瑞幸能够在过去一年迅速拆解死局,明显是赶上了好时候。

不过,瑞幸的好日子还能过多久,还要取决于两个要素。

首先,是一个由来已久的问题:速溶咖啡和现磨咖啡的市场争夺战。

在这一点上,瑞幸对现磨咖啡市场增长的贡献是毋庸置疑的。

根据前瞻产业研究院提供的报告,在2018-2019年这段时间——正是瑞幸价格战打得火热的这两年,中国速溶咖啡和现磨咖啡市场的发展趋势完成逆转:

在2019年之后,速溶咖啡市场规模增速下降到4%左右。尽管整体市场份额仍然比现磨咖啡高得多,但萎缩之势已无可避免。

必须承认一个事实:瑞幸高调入局之前,在中国能形成规模优势的连锁咖啡品牌有且只有一个星巴克。而星巴克平均35元左右的客单价,对于大部分年轻消费者来说并不是那么容易接受——尤其是和最近几年发展更迅速的新式茶饮相比的话。

有媒体作过这样一种分析:

同样有咖啡因有提神醒脑效果,新式茶饮不仅没那么贵(除了喜茶、奈雪两大头部品牌外),甚至还比咖啡更符合中国人的口味,那为什么还要选择咖啡呢?

直到瑞幸横空出世,“快咖啡”这个概念才为都市白领中所广泛接受。

选址大多在商业中心和热门商圈,写字楼底层或者街口转角总能找到的瑞幸门店,成为了北上广深等一线城市的标配。和主打商务交谈、第三空间的星巴克不一样,没有豪华装修和过多空间,更像街边店的瑞幸将“快咖啡”这个概念在一线城市年轻消费者中完成了普及。

有数据显示,2019年以来“快咖啡”消费场景售出的咖啡数量占现磨咖啡市场的70%以上。

可以说,中国消费者对咖啡的需求是存在的。而瑞幸的高性价比优势,则成功俘获了他们,并让现磨咖啡逐渐蚕食了速溶咖啡的市场份额。

当然了,速溶咖啡市场的巨头们也不会坐以待毙——精品速溶咖啡应运而生,只不过未来能否重新赢回消费者的心,还有待时间检验。

但,世事没有完美,有利就会有弊:在产业迅速发展的黄金时期,资本虎视眈眈,巨头蠢蠢欲动,瑞幸面临的竞争只会有增无减。

这就是我们需要说的第二个问题:群狼环伺的现磨咖啡市场,瑞幸的价格优势还能否持续获得成功。

说到这,就必须带出那个瑞幸发展道路上永远绕不开的名字——星巴克。

下沉市场是出路?瑞幸和星巴克面临同一个难题

根据星巴克在7月份发布的2021财年第三财季季报,其营收为75亿美元,高于市场预期的72.9亿美元,同比增幅达78%。但一个难以回避的问题是:星巴克中国门店销售增长为19%,增速同比下滑19%。

中国市场对于星巴克来说,价值巨大,意义非凡。根据官方数据,星巴克目前在中国共有5135家门店,是除美国本土外最重要的市场。而当星巴克赖以生存的一线城市咖啡市场逐渐饱和之后,开拓新疆土就是必然选择。

只是,当星巴克和瑞幸赛道重合之后,两大连锁咖啡巨头之间的战事又会向什么方向发展呢?

过去两年,无数媒体热潮星巴克的“下沉策略”及其对瑞幸等竞争对手的冲击。

但实际上,星巴克和瑞幸的所谓“下沉市场之战”,可能和我们想象的不一样。

根据德勤的数据,截止去年年底全国共有10.8万家咖啡馆,其中29%都分布在新一线城市——这个市场,早已是星巴克和瑞幸近身肉搏的“战场”。

而星巴克在三至六线城市的所谓“下沉策略”,其实一直都不被看好。

提醒大家留意一个数据:在2019年底,瑞幸咖啡全国门店数达到4910家,超过星巴克当时的4300家。

现在呢?

星巴克以超过5100家的门店重新夺回老大位置。

但不断增长的门店数,又换回了什么?换回的是令华尔街分析师感到失望的销售增速,和不及预期的利润增幅。

这当中固然有瑞幸经历退市危机后收缩经营、受疫情冲击线下门店业绩滑坡的影响。但撇除这些客观因素,星巴克高层们还是不得不接受一个现实:中国的下沉市场,生意不是那么好做的。

中国的餐饮界有一句名言:所有餐饮店,到头来都是为房东打工。

然而,这个心酸的自嘲,对于多年来深耕一、二线城市的星巴克来说反倒是一个优势。

因为自身强大的品牌效应和对招商的利好,星巴克在进驻大型商业中心的时候往往能拿到非常诱人的租金优惠——这一点,是瑞幸都无法比拟的优势。

但在下沉市场,整体租金远低于一二线城市,星巴克这个优势变得不再突出。面对下沉市场对价格更为敏感的消费者,价格上不占优势的星巴克很难享受到品牌溢价带来的红利。

简单来说就是:

一、二线城市的年轻人也知道星巴克贵,但买杯咖啡能在店里坐一个下午还能拍照打卡,这种附加价值让他们忍受了较高的价格;可是三至六线城市的消费者并不这么觉得,在他们看来星巴克装修豪华的门店和那只带有尊贵美人鱼logo的杯子不值得他们多花那么多钱。

所以说到底,中国咖啡市场的潜力虽然巨大,但主力消费群目前依然局限在一、二线城市的年轻人之中。下沉策略是必要的,下沉市场的想象空间是广阔的,但在打开市场之前要承受的压力更是巨大的。

看到这,可能有人要问:星巴克受价格所困,那么“价格屠夫”瑞幸,不是正好可以在下沉市场大杀三方吗?

理论上的确如此。但,瑞幸小鹿茶并不成功的经历告诉我们,单有性价比也不足以在下沉市场杀出一条血路。

在这一层面,瑞幸和星巴克其实都要面对经营模式上的制约:在下沉市场最好的扩张方式,永远是加盟店。

道理很简单,加盟店在某种意义上就是把开店成本转嫁给加盟商,实现品牌的轻资产化运作,也能以比直营店快得多的速度完成扩张。

前一点很好理解,无非是关于成本控制和风险转嫁。

以瑞幸在推出小鹿茶时大力推广的“新零售合作伙伴招募计划”为例。加盟商需要支付的装修费用、设备购置费用和保证金大约为35-37万左右。当然了,要是算上宣发和人员费用,加盟商的前期投入数字还会更高。

而扩张速度,对于下沉市场的扩张也非常重要——因为这个市场比一、二线城市要大太多了。唯有加盟模式,才能在最短时间内全面铺开,达到规模效应——最好的例子,当属新式茶饮的下沉市场霸主蜜雪冰城。

目前,星巴克坚持不开放加盟,瑞幸的合伙人计划也逐渐边缘化,两大品牌始终以直营模式为主。在不开放加盟的情况下,下沉市场门店想要稳定盈利,更考验星巴克和瑞幸在经营环节的成本控制。

高标准化的连锁产业链固然能帮助星巴克、瑞幸降低开店费用率,但始终比不上像蜜雪冰城这种开放加盟体系带来的效果。而开放加盟,对于品质的把控的挑战,甚至对星巴克这种苦心经营数十载的高端形象的影响都会是毁灭性的。

这就形成一个僵局:开放加盟是不可能的,不开放又无法解决经营、成本上的一系列难题。

可以说,只要一天没有解决这些问题,星巴克和瑞幸就一天难以啃下下沉市场这块硬骨头。

写在最后

早在2019年向美国证交所递交招股书那会儿,就有业内人士感叹:卖一杯亏两杯的瑞幸,靠烧钱烧出上市路不知是喜是忧。

两年时间过去了,瑞幸经历过巅峰,也坠落过深渊,但现在仍在坚持且看到了更多希望。瑞幸的经历告诉我们,中国咖啡市场的增长潜力和发展前景是值得期待的。

但瑞幸、星巴克两大咖啡连锁巨头的下沉市场之困也告诉我们,想在这片新蓝海掘金没有那么简单。

星巴克创始人霍华德曾经这样描述过自己的创业梦:

“我想让咖啡这个古老的商品重新焕发生命力,给全世界的消费者带来最好的咖啡和消费体验。”

如今,星巴克似乎已经成功在中国一、二线城市完成了这项使命。接下来,能不能让下沉市场的庞大消费群体也接受这种咖啡文化,或许就是星巴克、瑞幸以及其他咖啡品牌最需要解决的问题。

评论