记者 |

锂电模组龙头欣旺达(300207.SZ)三季度盈利能力上升,却因炒股净利润大幅下降。

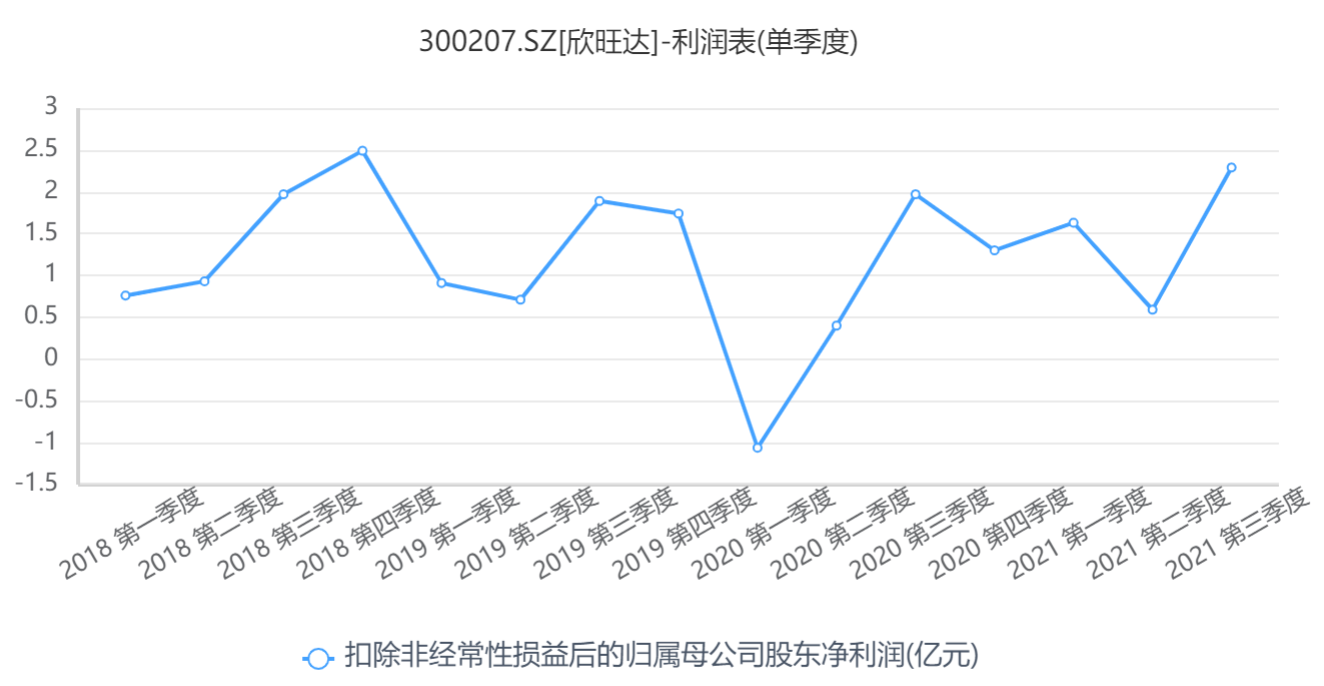

10月27日晚,欣旺达披露2021年度三季报。公司第三季度实现营业收入99.02亿元,同比增长10.59%;实现归属于上市公司股东的净利润5216.93万元,同比减少88.81%。

从扣非净利润这一指标来看,欣旺达第三季度扣除非经常性损益后的净利润为2.29亿元,而一季度、二季度的扣非净利润分别为1.63亿元、0.69亿元,公司主营业务盈利能力环比大幅提升。

可以看到,非经常性损益大幅影响了欣旺达三季度的利润,其中有两项损失分别为-1.92亿元、-0.37亿元,主要系公司间接持有的股票安克创新(300866.SZ)股价波动产生的损失,和减持间接持有的股票嘉元科技(688388.SZ)产生的投资损失。

也就是说,在锂电池行业景气度持续高涨之时,炒股带崩了欣旺达第三季度业绩。

欣旺达主营锂离子电池模组研发制造业务,产品应用于手机、笔记本电脑、可穿戴设备、电动汽车、动力工具、电动自行车、能源互联网及储能等领域。

分产品来看,欣旺达的传统核心业务-手机数码类锂离子电池模组业务,仍为公司创收的主要来源,占公司上半年营收比重近6成;智能硬件类、笔记本电脑类、精密结构件类营收占比分别为14%、12%和7%;而公司大力布局的汽车及动力电池类营收占比尚不足4%。

事实上,在传统业务市场竞争日益白热化的态势下,欣旺达已重点发力动力电池业务。截至上半年,公司以电动汽车电池系统为核心产品,已建立合作关系的车企包括雷诺、日产、易捷特、吉利、东风、广汽、上汽通用五菱、小鹏等。

不过,纵观历年数据可知,欣旺达于早已开始布局电动汽车电池业务,但该业务的发展一直难言乐观。2018年-2020年,公司动力电池业务营收分别为9.88亿元、8.49亿元、4.28亿元,呈逐年下滑趋势,而同期毛利率也由2018年的13.44%降至2020年的-14.85%。

天风证券近日研报指出,产能、客户、量产能力和盈利是判断二线动力电池能否突围成功的重要因素。当前时间点,由于原材料暴涨+电池龙头不涨价挤压二线巩固龙头地位,二线电池厂面临巨大考虑。

三季报显示,公司十大股东出现较大变化,有三股东加仓,三股东新进,还有两股东减持。

增持首位的为北向资金,香港中央结算有限公司增持1182.23万股,占总股本比例6.03%,为欣旺达第三大股东。另外两位加仓的为景顺长城核心招景混合型基金、社保基金四二零组合,分别增持500万股和96万股。

此外,陕煤朱雀新能源产业单一资产管理计划、景顺长城新能源产业股票型基金和景顺长城核心中景一年持有期混合型基金,均新进成为欣旺达十大股东。

而欣旺达实控人之一的王明旺则减持了650万股,景顺长城成长龙头一年持有期混合型基金减持83.81万股。

二级市场方面,受益于锂电池行业的高景气度,今年以来,欣旺达股价涨势喜人。9月23日起,公司股价开始新一轮的上涨,至今的20个交易日内涨幅达53.06%。

评论