文丨张涛(中国建设银行金融市场部,仅代表个人观点)

在年初经济展望时,我们曾预测10年期美债收益率在年内就将突破2%,当时的考虑主要基于以下三方面:

一是通胀预期的上升与疫后经济的修复,将推动10年期美债收益率回升。

二是美联储新政策框架大幅提高了对通胀的容忍度,因此年内美联储宽松政策难有改变,进而使得短期美债收益率维持在较低水平。

三是在长期限美债收益率回升和短期限美债收益率维持低位的叠加影响下,美债收益率曲线将呈现陡峭化变化。

从今年美债市场的实际情况来看,主要有两个变化是我们没有预期到:

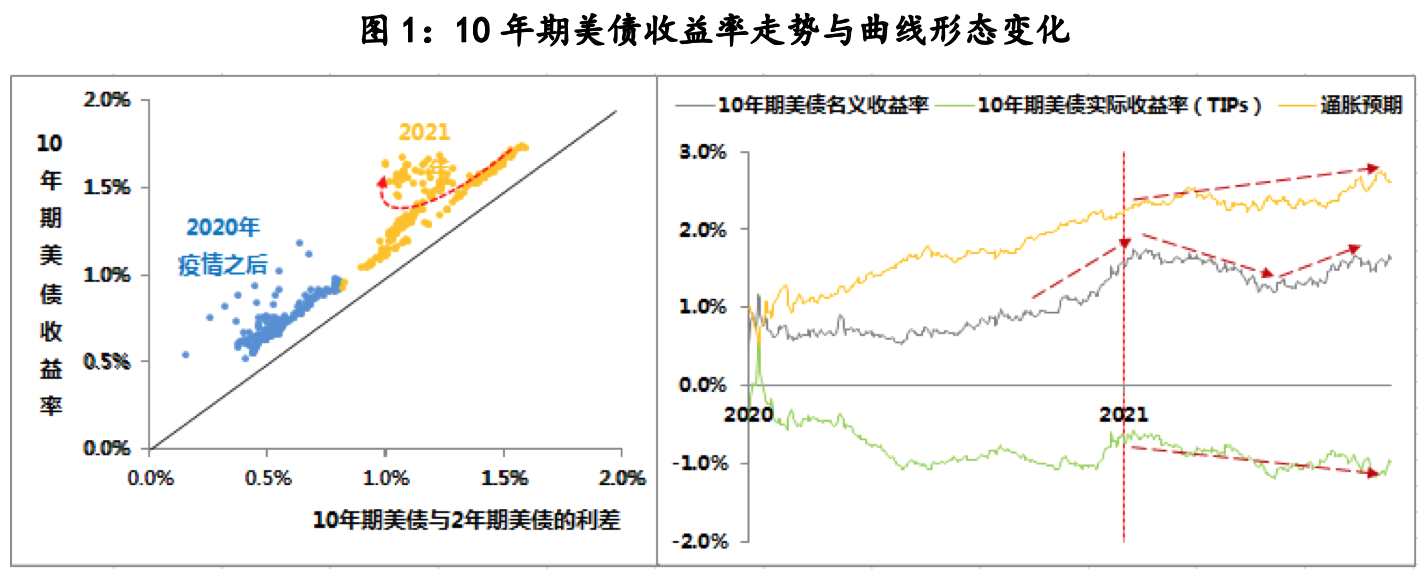

一是疫情以来,美债实际收益率(TIPs)不仅始终处于负值区间,而且还持续位于历史底部。今年四个季度10年期美债实际收益率的均值依次为-0.85%、-0.79%、-1.02%和-1.00%,如此低的实际收益率,大幅对冲了通胀预期的涨幅(名义收益率=实际收益率+通胀预期),进而造成10年期美债收益率在升至1.7%上方之后,就未能进一步上行。

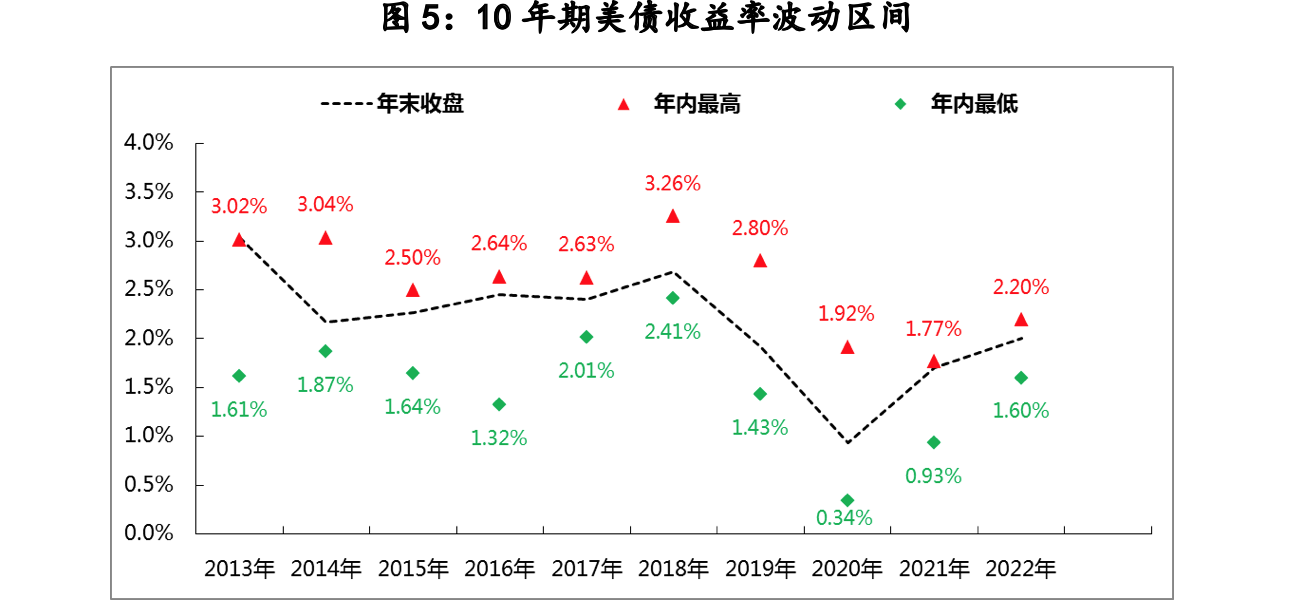

二是通胀压力令美联储较早开展货币政策正常化进程。经过5个月的酝酿和吹风,美联储已于11月开启缩减购债操作(Taper),与此同时市场的加息预期也大幅提前。受此影响,自9月下旬,短期限美债收益率快速上升,例如2年期美债收益率由0.2%快速升至0.6%上方,相应带动美债收益率曲线出现平坦化变化,之前美债收益率曲线的平坦化主要是由10年期美债收益率回落所带动(见图1)。

基于对今年美债市场实况复盘(今年只有前4个月的情况符合年初预测),在展望2022年时需要考虑以下三方面因素:

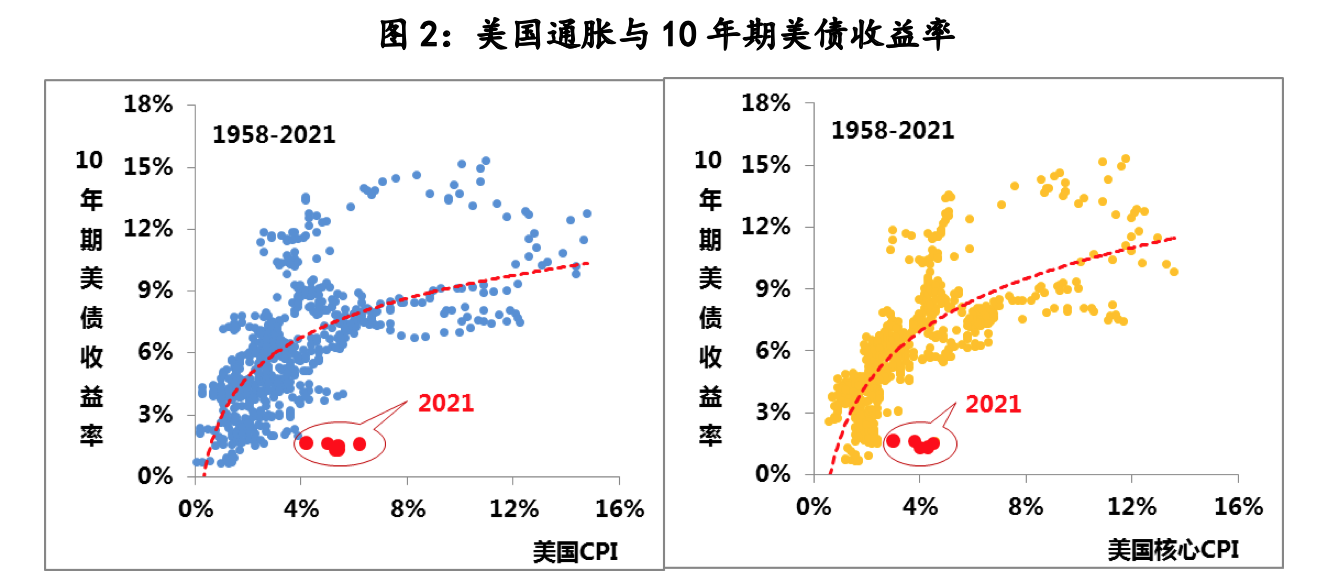

首先,通胀的走势。从美国CPI、核心CPI与10年期美债收益率的历史数据来看,与不断走高的通胀数据相比,目前美债收益率明显处于趋势线的最下方(见图2)。鉴于本轮通胀最为重要的推动因素是全球供给的低弹性,因此价格机制平衡供需的功能出现大幅衰退,即价格的上涨并不能撬动供给的快速增加,那么在需求不减的条件下,商品价格的持续上涨就成为了必然,而出于对疫后复苏进程的呵护,各国又不敢贸然通过打压需求来控制通胀,由此本轮通胀还将在一定时期内持续,那么对于2022年的美债市场而言,目前大幅向下偏离趋势线的情况是否会改变,就成为首要考虑的因素。

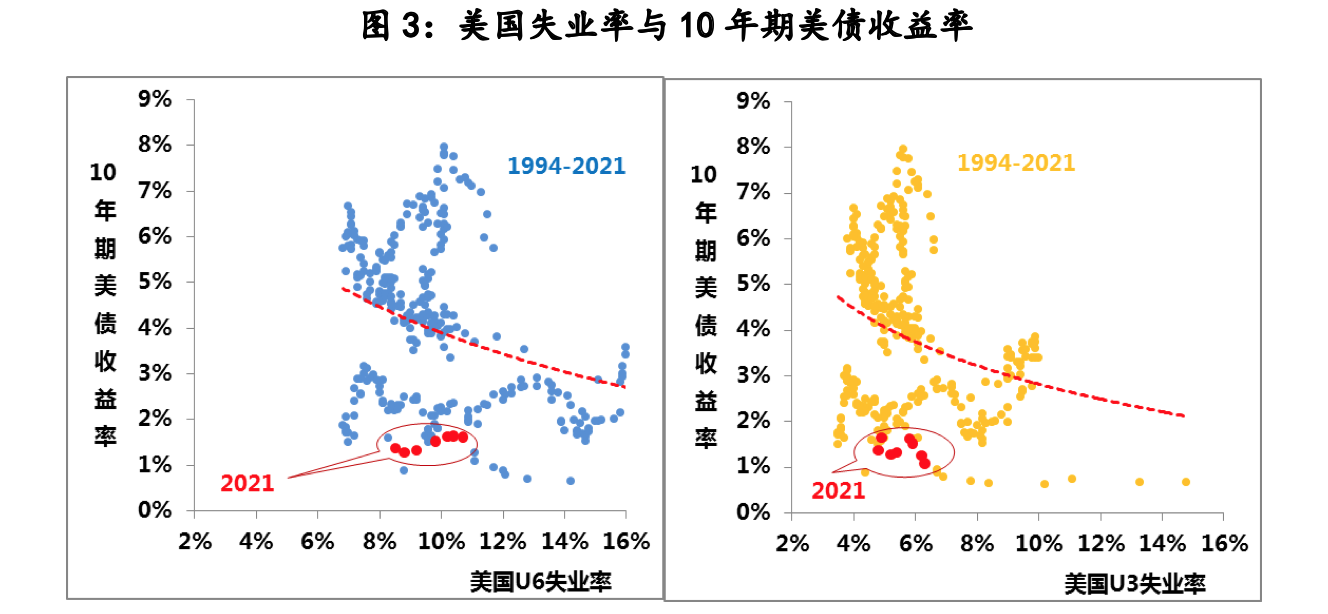

其次,美国的就业形势。在新冠疫苗接种率持续提升的保证下,美国就业市场整体的修复进程得到保持。从10年期美债收益率与失业率相关性来看,目前较低水平的长期利率确实有利于就业市场的修复,不过伴随就业市场持续修复,市场的加息预期也得到持续强化。因为即便是按照美联储新政策框架更加侧重就业最大化目标实现的要求,市场认为目前就业的修复已基本符合美联储加息的条件。那么对于2022年的美债市场而言,就业市场究竟能接受美债收益率多大的波动区间,也是需重点考虑。

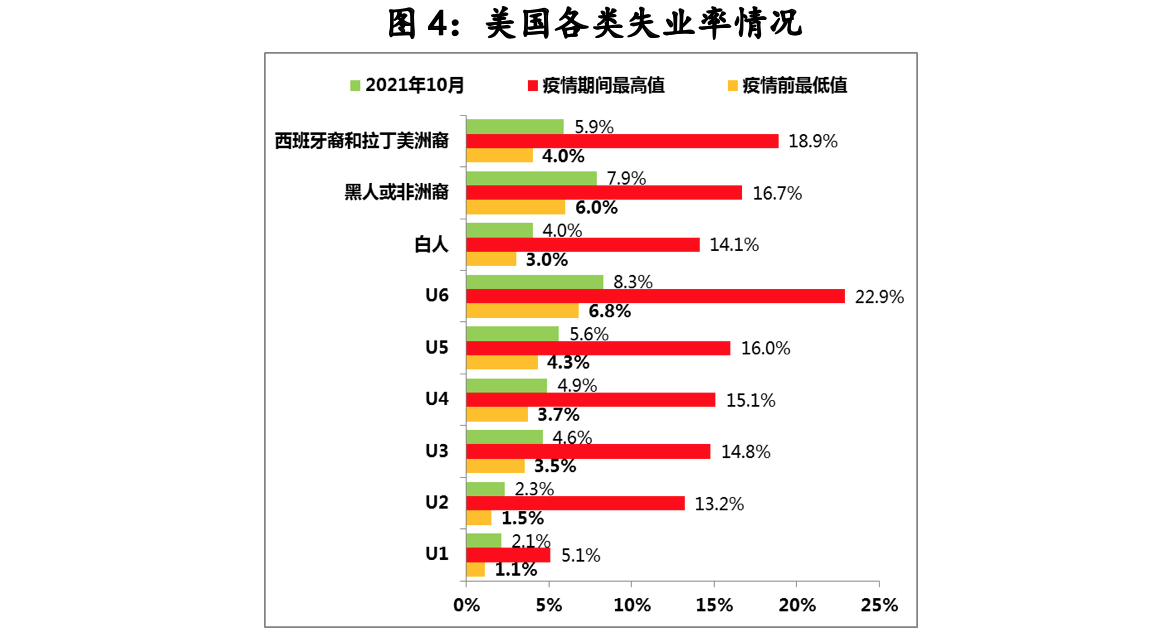

第三,美联储的政策。拜登已提名鲍威尔为美联储主席候选人,鲍威尔继续执掌美联储至2026年已无悬念。在第一个任期内,鲍威尔是历任美联储主席中与白宫沟通最频繁的主席,由此他被市场诟病“独立性不够”,而美联储上一轮货币政策正常化过程中,鲍威尔的专业水平也曾被市场质疑,例如2018年的4次加息普遍被市场视为是政策失误。因此,在鲍威尔的第二个任期内,这些曾被质疑之处一定会对其产生影响。除此之外,美联储在2019年评估政策框架的一个重要内容就是就业市场的公平性,截至目前,其他少数族群的就业恢复依然落后于白人,显示就业均衡性还没有完全修复。

另外,即便美联储在2022年加快缩减购债Taper进程,例如将目前缩减规模由每月150亿美元提高至每月300亿美元,但美联储一直在强调,Taper与加息没有“内在联系”,加之针对弹性有限的供应短缺造成的通胀,加息在抑制通胀的同时,究竟对花很大力气才保护下来的需求将产生什么影响,存在很大不确定性。因此,虽然图2和图3显示美联储已经落后于市场和经济曲线,加之市场对明年美联储加息的预期不断增强(例如高盛最新预测就是明年6月美联储就会加息,且明年会加息3次),但最终鲍威尔和美联储最终如何选择仍然存在很大不确定性,而此不确定性肯定对2022年美债市场产生不容忽视的影响。

注:美国失业率分六档,简称U1-U6。U1代表失业了15周或以上的劳动力百分比率;U2是失业或完成临时工的劳动力百分比率;U3是官方公布的失业率并包含国际劳工组织(ILO)的定义,即无工作者但于过去4周内积极寻找工作;U4是U3加不再寻找作者,或已由于经济环境令他们相信再无工作空位提供给他们而停止寻找工作者;U5是U4加准待业人口,或一些具工作能力,但近期再无寻找工作者;U6是U5加希望寻找全职工作的兼职劳工,但因经济理由而找不到工作。

2022年美债市场的焦点在收益率曲线的形态

综上,我们预计2022年10年期美债收益率将突破2.2%,全年波动区间大致在【1.6%,2.2%】,理由包括:难有改观的通胀预期、美国经济复苏进程的延续和美联储货币政策正常化进程等。

不过除了美债收益率回升之外,我们觉得2022年美债市场的焦点将集中于收益率曲线的形态,即明年主导美债市场的主线将是美联储政策取向与市场预期之间的差异。

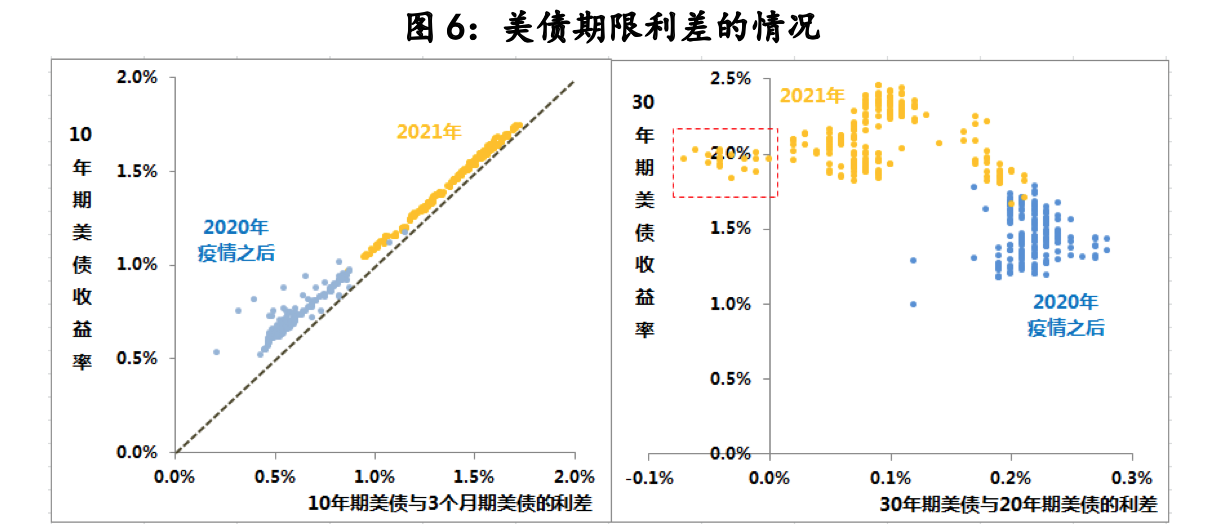

自10月末以来,30年期美债与20年美债收益率出现了持续的倒挂(见图6),虽然在历史上,此两个期限美债收益率倒挂并不罕见,但对此变化,还是要给予充分的警觉。

因为在美债市场上,期限利差是重要的预测观察指标,其中10年美债和3个月美债收益率利差是最重要的利差指标。早在上世纪90年代中期,埃斯特雷拉和米什金的研究就发现美债期限利差是预测经济衰退的重要指标,之后很多研究的分析均论证了该发现,近日帕克和舒拉里克通过对1870年至2017年期间18个发达国家的数据研究,进一步发现美债期限利差还是金融不稳定的预测指标,他们的研究发现在短端利率上升推动下的期限利差收窄以及倒挂两年后,一般都会出现金融危机。

目前,美国10年和3个月的美债期限利差基本还是跟随10年美债收益率的变化而变化,但伴随美联储货币政策正常化进程的推进,甚至真的如市场预期较早开始进入加息周期,那么在短端利率回升推动下,美债收益率曲线大概率将平坦化,平坦化程度到底有多大,还取决于长端收益率反映出的市场经济前景预期的变化,然而这两个变化恰恰是明年最为不确定的地方,因此,2022年美债市场的焦点是收益率曲线的形态。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemain.com。)

参考:

二季度以来美债变化节奏的启示:将复归上行趋势,年内高点2.2%

评论