记者|梁怡

近日,天津国安盟固利新材料科技股份有限公司(简称:盟固利)闯关创业板获受理,保荐机构为华泰证券。

盟固利的主营业务为锂离子电池正极材料的研发、生产和销售,主要产品为应用于消费领域的钴酸锂和动力电池领域的三元材料。报告期内(2018年-2021年上半年),公司营业收入分别为23.3亿元、15.87亿元、16.46亿元和11.77亿元,归母净利润分别为8241.42万元、-793.75万元、7995.46万元及4926.47万元,业绩波动较大。

就钴酸锂市场份额来看,盟固利报告期内均处于行业前五。值得关注的是,本次IPO,盟固利拟募投7亿元投向三元材料,加码动力电池领域。面对动力电池向磷酸铁锂技术路径倾斜,行业龙头挤压,毫无先发优势的盟固利凭什么赢?

崔氏父子打造新能源上市平台

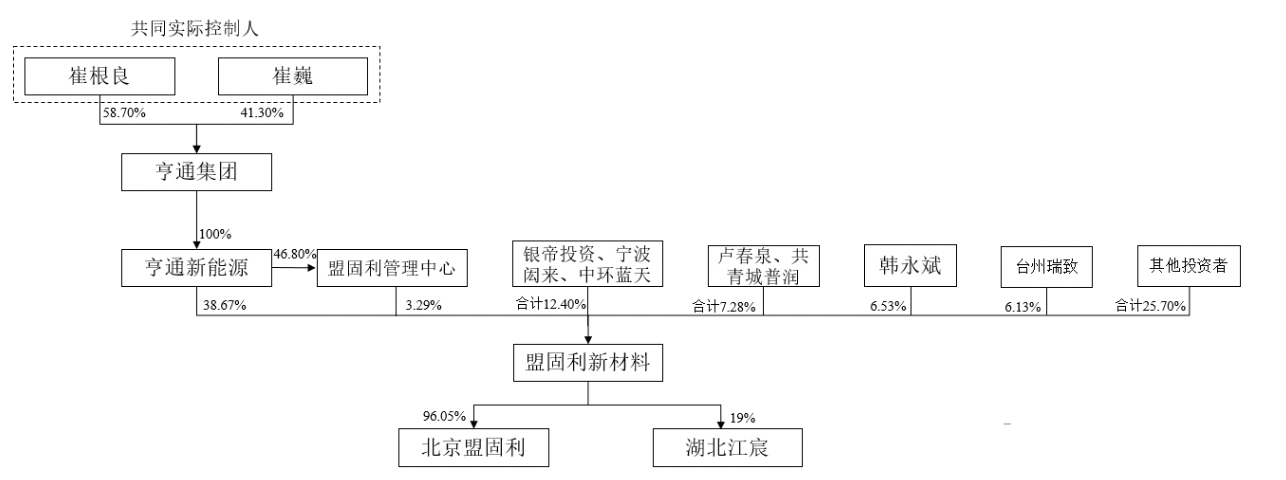

IPO前,盟固利的注册资本为4.02亿元,其中直接控股股东亨通新能源持有公司38.67%的股份,间接控股股东为亨通集团。崔根良、崔巍父子两人合计持有亨通集团100%股权,为公司共同实际控制人。

据悉,亨通集团的主营业务涵盖了光通信网络与系统集成、智能电网传输与系统集成、海洋电力通信与系统集成、工业智能产品、新能源电池正极材料及新能源汽车部件和商品贸易六大板块,各业务板块2020年收入占亨通集团该年营业收入的比例分别为13.02%、41.68%、7.20%、4.10%、3.82%和22.73%。

亨通新能源是亨通集团专门布局于新能源电池正极材料及新能源汽车部件板块的控股平台,其中盟固利系其下属公司中唯一一家从事锂离子电池正极材料的研发、生产和销售的子公司。

崔根良,2012年4月至今担任苏州市工商联副主席,2012年8月至今担任江苏省工商联副主席,2013年1月至今担任第十二届、第十三届全国人大代表。

盟固利股东中现有7名私募基金,具体包括台州瑞致、国发陆号、国发柒号、珠海华金基金、吉林瑞恒、苏州万杉以及苏州毅致,此外国有股东金润源、中信建投投资各持有公司2.26%、1.28%的股权。

此次公司选择的上市标准为:“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

值得注意的是,部分股东增资时与实控人崔根良、控股股东亨通新能源/亨通集团约定了“回售权”“回购权”。例如在“回购权”中,公司未能于2023年12月31日前完成上市申报,申报后未能于2024年12月31日前成功A股上市,公司控股股东亨通新能源、实际控制人崔根良须以约定的价格回购股东持有的公司股份。

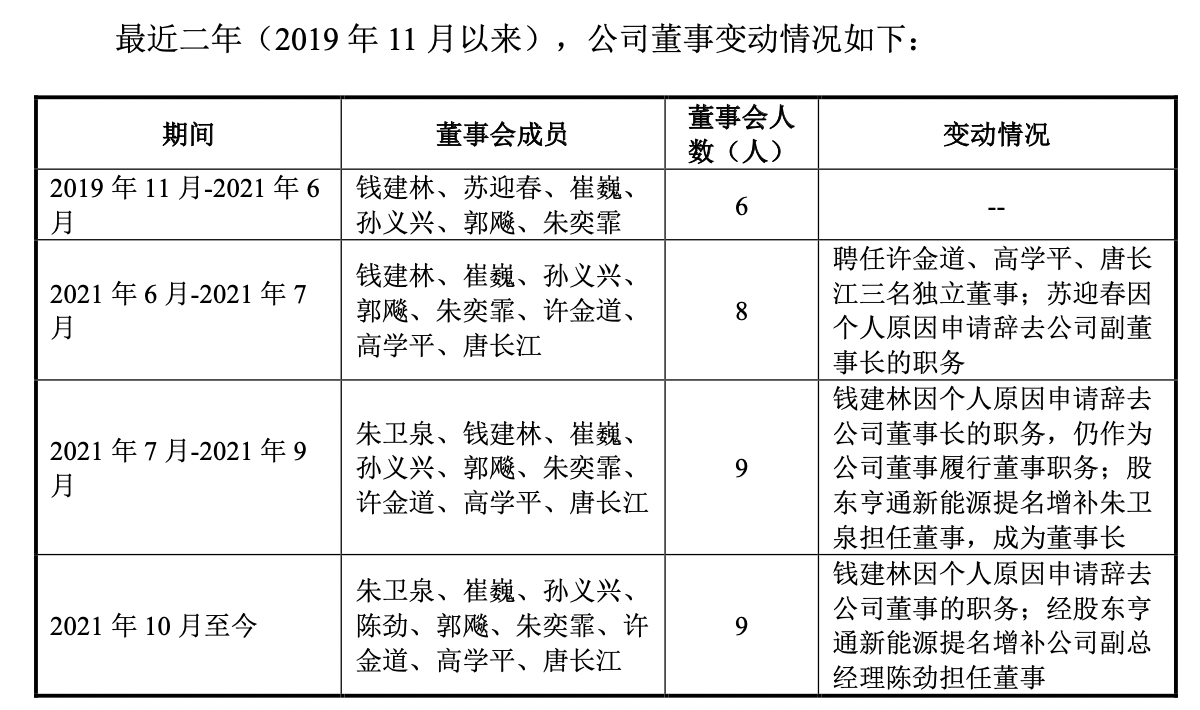

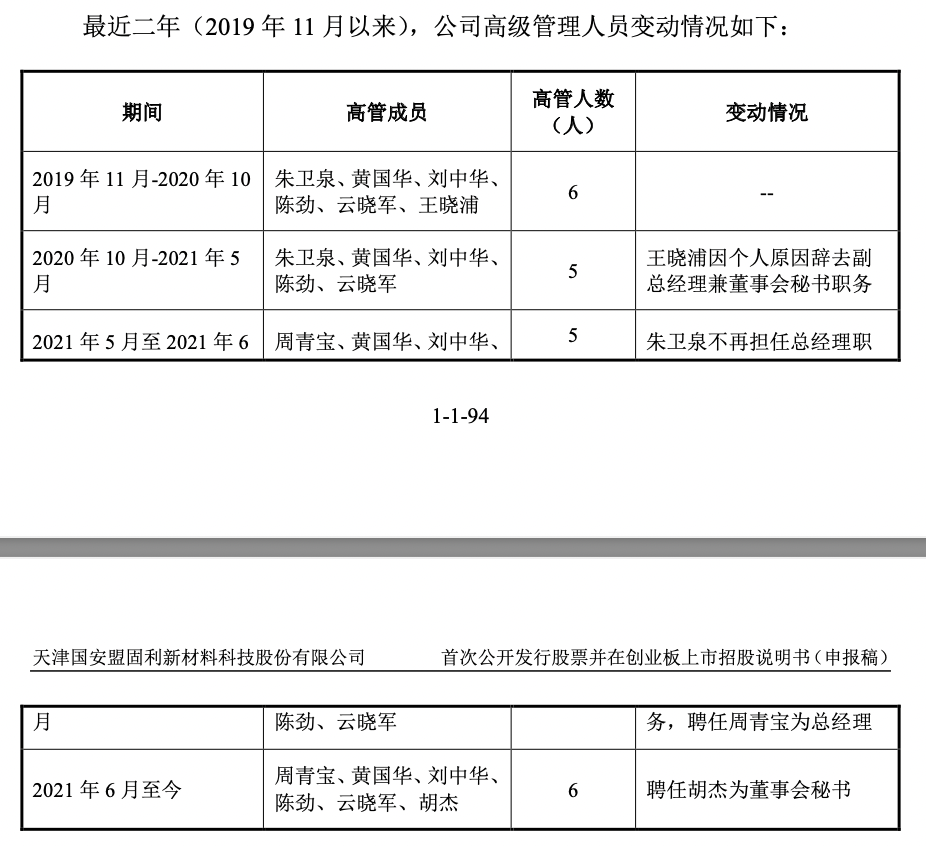

此外,界面新闻记者还注意,最近二年(2019年11月以来)公司董高频繁变动。

与此同时,2021年8月公司原核心技术人员张林因个人原因辞去技术总监职务,同月公司聘任李文强作为研发副总监。

位居钴酸锂龙头

锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳等部分组成。其中正极材料直接决定了锂电池能量密度、安全性、使用寿命、充电时间及温度高低适应性等性能的优劣,是电池电化学性能的决定性因素,下游主要应用于消费电子、动力电池以及储能三大领域。

锂电池按照正极材料的体系进行划分,通常可划分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线,不同的正极材料有着不同的优缺点和应用领域,其中消费领域电池技术路线以钴酸锂电池为主,相对稳定。

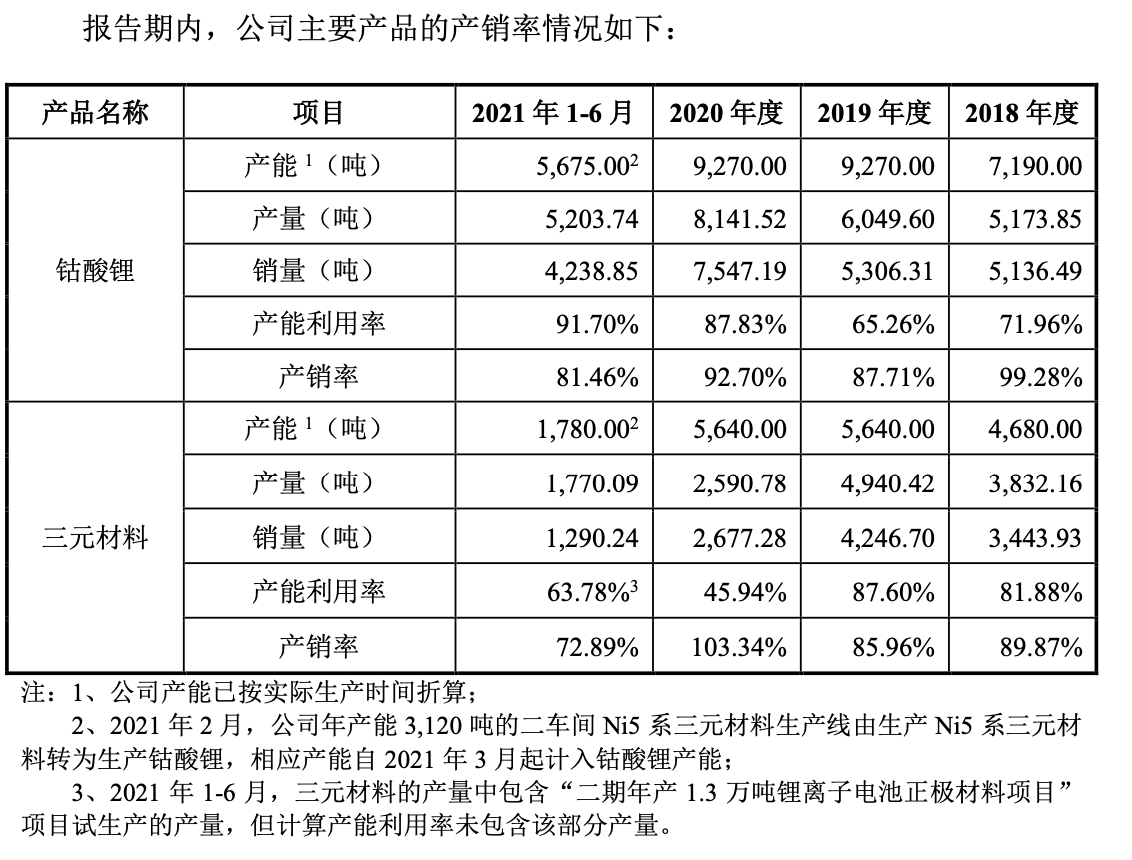

报告期内,盟固利的钴酸锂销售收入分别为16.84亿元、9.86亿元、13.16亿元以及9.7亿元,占主营业务收入的比重分别为72.97%、63.3%、81.7%以及83.88%。

其中2019年钴酸锂收入同比大幅下降,原因在于钴酸锂销量保持增长,但受上游钴盐等原材料价格下降的影响,销售均价下降明显,使得钴酸锂销售收入和占主营业务收入比例明显下降;而2020年收入同比上升的原因在于钴酸锂销售均价仍略有下降但销量大幅增长。

具体而言,报告期内公司钴酸锂90%以上的成本源于直接材料,主要为四氧化三钴和碳酸锂等,2018年-2020年,两项原材料的采购价格整体下滑,其中四氧化三钴采购均价由29.03万元/吨下滑至16.25万元/吨,碳酸锂的采购均价由9.14万元/吨下滑至3.48万元/吨;然而2021年上半年四氧化三钴采购单价反弹上涨至22.67万元/吨,碳酸锂为5.73万元/吨。

不过,盟固利对于原材料变动的抗压能力相对较强,报告期内钴酸锂的毛利率分别为10.51%、10.05%、10.36%和10.76%,基本保持稳定。

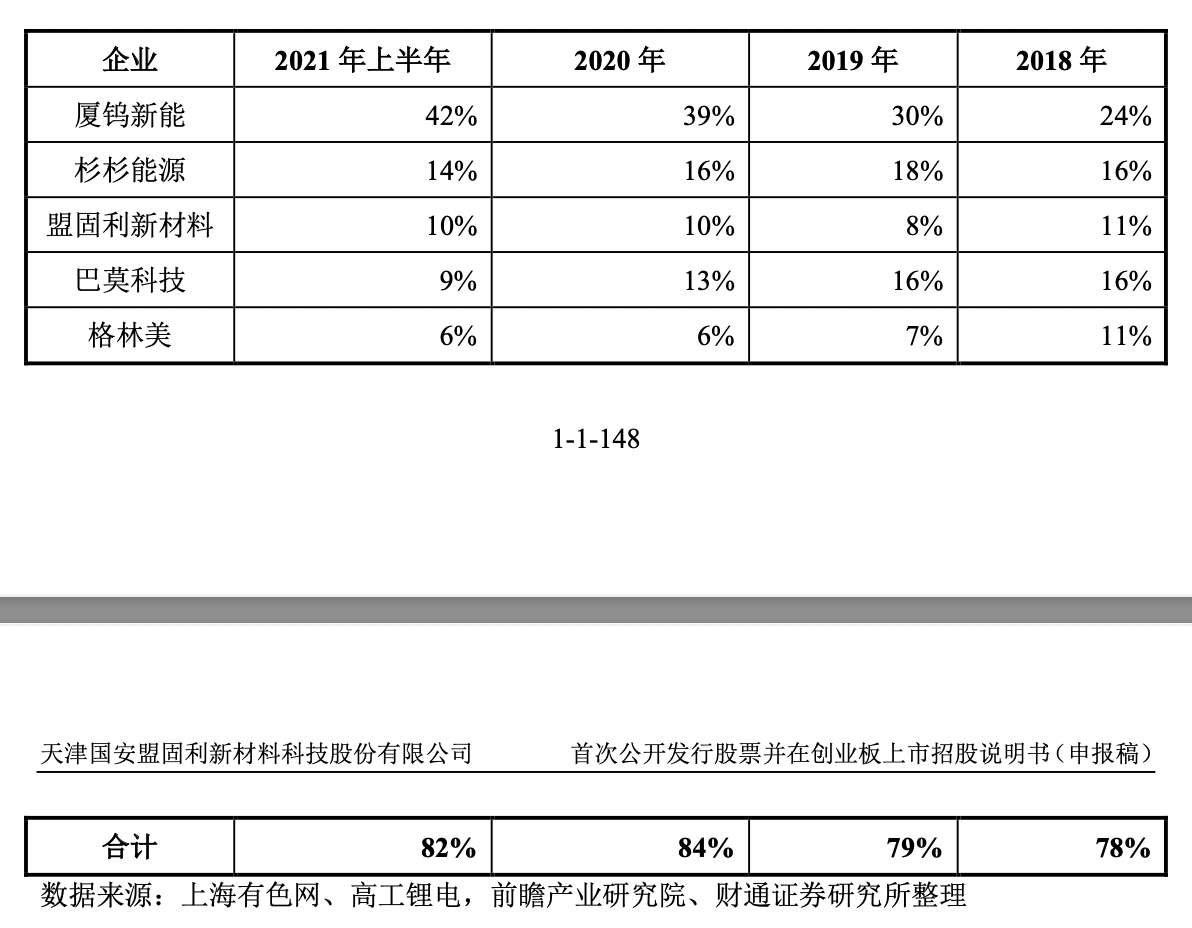

据悉,目前我国钴酸锂市场份额高度集中,前五大钴酸锂生产企业主要为厦钨新能、杉杉能源、盟固利、巴莫科技以及格林美,其中2018年-2021年上半年厦钨新能稳居行业老大,其余4家市场份额各年均有出入。整体来看,盟固利在钴酸锂市场仍有一席之位。

产品对标来看,报告期内盟固利的钴酸锂产品以4.4V为主,与当升科技、厦钨新能、长远锂科以及振华新材同产品相比,盟固利在振实密度、比容量、首次效率三指标上相当。

下游客户方面,在3C消费电池领域,公司与珠海冠宇、比亚迪、力神、宁波维科电池有限公司等知名电池企业建立了稳固的合作关系,报告期内公司前五大客户占当期营业收入的比例分别为79.00%、79.02%、72.67%和77.16%,客户集中度较高,其中珠海冠宇及其关联方为公司第一大客户,公司对其销售收入占当期营业收入的比例分别为40.00%、37.82%、39.98%和36.92%。

研发投入方面,报告期内,公司研发费用分别为7151.17万元、7851.36万元、4892.17万元和4222.09万元,占营业收入比例分别为3.07%、4.95%、2.97%和3.59%。截至本招股说明书签署之日,公司共主导、参与完成11项国家标准、9项行业标准的制定和发布,共拥有授权专利78项,其中发明专利34项。

进军三元材料无优势

位居钴酸锂龙头的盟固利本次并未将募投重心放在钴酸锂上,转而打起三元材料大扩产的主意,也即向动力电池领域进军,那么公司的优势在哪?

本次IPO中,盟固利拟募资7亿元全部用于年产1万吨锂离子电池正极材料产业化项目,建设期为31个月;此外,报告期内公司还投入建设“二期年产1.3万吨锂离子电池正极材料项目”,截至2021年6月30日工程进度比例为79.00%。

上述项目均是增加三元材料的产能,项目建成投产后,公司的综合产能将达到约3.49万吨/年,其中三元材料产能将达到约2.25万吨/年。

值得关注的是,报告期内,公司三元材料的产能利用率分别为81.88%、87.60%、45.94%和63.78%,2020年下滑十分明显,目前产能并不饱和。

盟固利解释称,原因在于2020年恰逢磷酸铁锂材料价格下跌,叠加国家对新能源汽车的补贴政策退坡,从成本优势角度考虑,公司三元材料主要客户之一比亚迪选择了磷酸铁锂和三元材料中含钴量更低的NCM6515单晶作为主要正极材料;而公司NCM6515单晶产品的可供产能与比亚迪招标份额有较大缺口,因此对其供货量降低,使得公司三元材料产销量均大幅下滑,产能利用率下降。

目前,盟固利下游动力电池客户开拓仍显不足,主要客户为比亚迪、亿纬锂能、力神等企业。

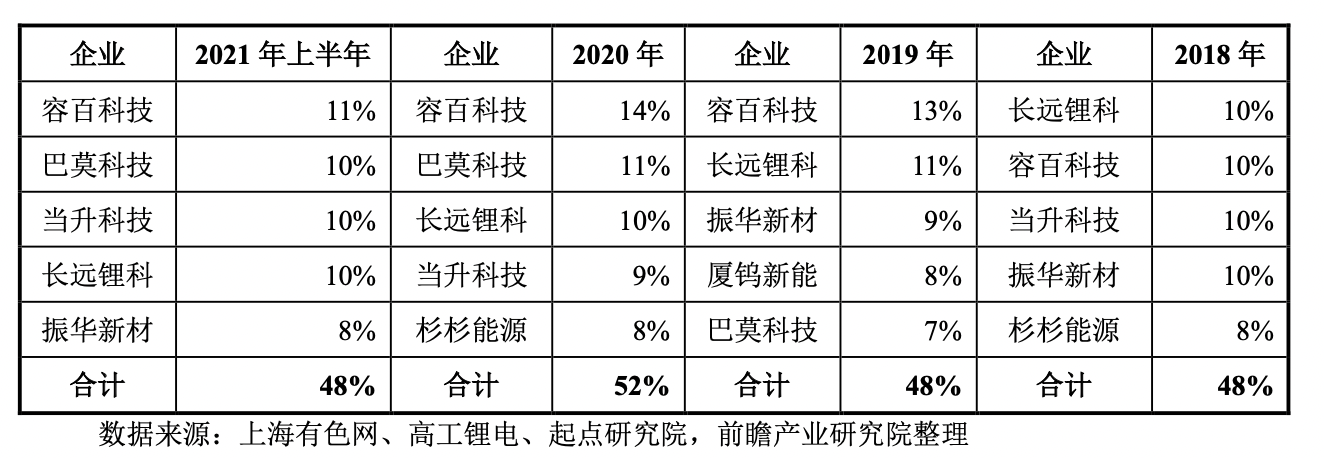

就三元材料的市场格局而言,公开资料显示,2018年-2021年上半年我国前五大三元材料生产企业的市场占有率共计分别为48%、48%、52%和48%,行业竞争激烈,龙头们市场份额相对接近。

目前,动力电池领域在实际应用中存在锂电池、燃料电池等不同的技术路线,其中锂电池按照正极材料的不同主要为三元材料电池和磷酸铁锂电池,两种技术路线有着不同的优缺点和细分应用领域。

2020年新能源汽车补贴持续退坡,新能源汽车电池企业降本压力增大,由于磷酸铁锂材料具有更低的成本、性价比优势明显,大量车型加快从三元正极材料转向磷酸铁锂路线。2021年磷酸铁锂装车量反超三元材料。根据中国汽车动力电池产业创新联盟最新数据,2021年我国动力电池装车量累计154.5GWh, 同比增长142.8%,其中三元电池装车量累计74.3GWh, 占总装车量48.1%,同比增长91.3%;磷酸铁锂电池装车量累计79.8GWh, 占总装车量51.7%,同比增长227.4%。

三元材料主要通过提高镍含量、充电电压上限和压实密度使其能量密度不断提升。现阶段市场上主流的三元材料仍以5系以及下产品为主,但8系高镍系列产品成为三元材料未来的发展方向,高镍三元材料将逐步规模化。

目前,盟固利在三元材料方面主要从Ni5系及Ni6系的单晶、常规颗粒等多方向进行开发,同时推出Ni8系高镍产品等高镍系列产品,Ni8系多晶产品在电动工具和两轮车圆柱电池市场批量出货,在新能源汽车电池方面仍处于产品研发与客户评测阶段;Ni8系单晶产品已完成技术开发,并已进入宁德时代、珠海冠宇的供应链,该产品正处于试产阶段。

正极材料的性质和性能又主要受到前驱体的影响,三元前驱体占三元正极材料成本的50%以上,因此三元前驱体是三元正极材料的关键原料。

据悉,当升科技、容百科技等同行业可比公司均将产业链延伸至电池材料上游,自产前驱体用于三元产品的生产,降低了外购前驱体所带来的成本;而公司则需向兰州金川及其关联方、邦普及其关联方以及中伟股份及其关联方等供应商采购。

由于需要外购三元前驱体,缺乏对原材料的成本管控,2018年-2020年公司三元材料产品毛利率下滑并且不及同行平均值,分别为14.77%、6.25%、6.04%,而同行平均值分别为15.30%、15.25%、11.99%。

盟固利也在向上游原材料布局。

2020年12月,盟固利与金润源、深圳市景瑞华新能源科技有限公司、湖北江宸共同签订《投资协议》,金润源将其所持湖北江宸19%的股权以每份出资6.5元的价格对盟固利进行增资,而湖北江宸的主营业务为三元前驱体、电池正极材料的研发、生产、销售。

整体来看,作为三元材料领域的新秀,盟固利面临更加强劲的市场竞争,如何控制成本、进入下游动力电池龙头供应链以及技术上推动产品往高镍化发展,都将是一场严峻的考验。

评论