文|面包财经

海鲜火锅连锁餐厅七欣天近日向港交所递交上市申请,计划在主板挂牌上市,由招银国际和国泰君安国际担任联席保荐人。

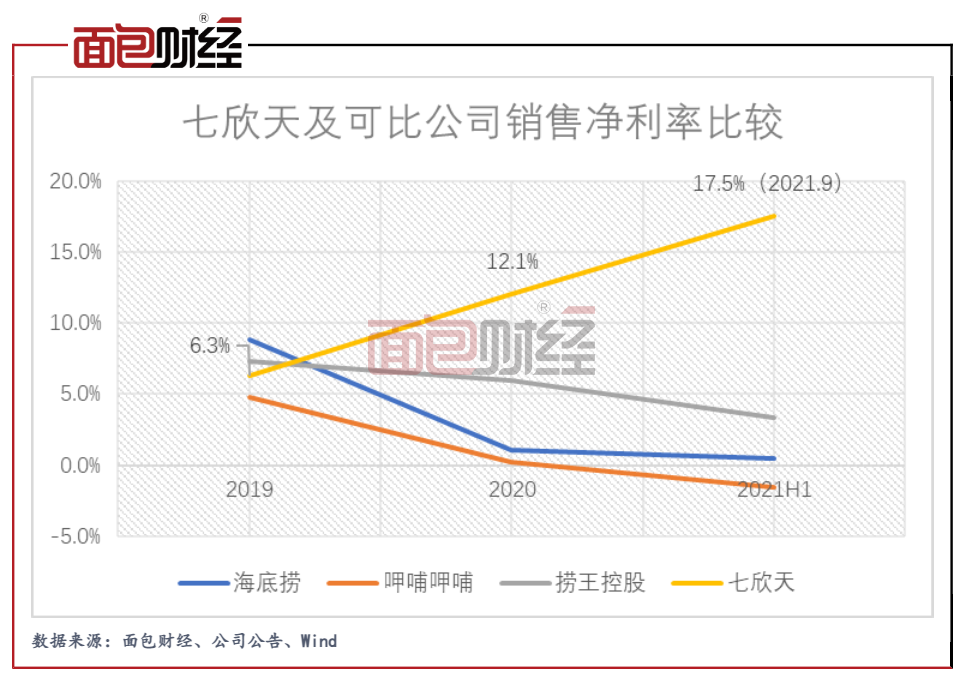

财务数据显示,公司2021年前三季度净利率达到17.5%,远超可比公司逾10个百分点,与其通过员工外包方式压缩成本有关。

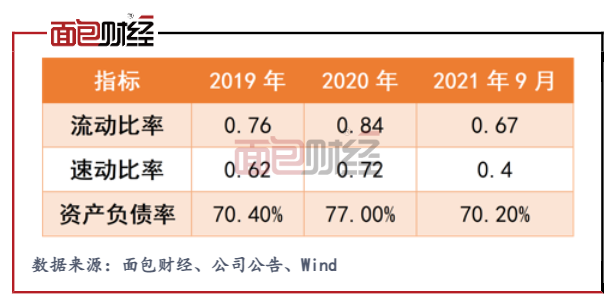

值得一提的是,七欣天上市前进行重组、派发高额股息,导致公司的货币资金大幅减少。截至2021年9月末,七欣天的流动比率、速动比率不到1倍,未来需留意公司的流动性风险。

与捞王争夺“连锁火锅第三股”,上市前阮氏家族或套现超3.4亿元

七欣天成立于2009年,是一家中式海鲜火锅餐厅运营商,结合海鲜和火锅的“一锅两吃”吃法是其特色。根据弗若斯特沙利文的资料,按2020年的收入计算,七欣天是中国最大的海鲜餐厅、中国第三大火锅餐厅。

截至目前,上市的火锅连锁餐厅仅有海底捞、呷哺呷哺,且两家头部火锅企业在2021年出现利润大幅下滑、股价大跌、大规模闭店、罢免董事等多个负面事件。即便如此,火锅企业的上市步伐并没有停止,粤式火锅连锁捞王于2021年9月向港交所递表,截至目前聆讯尚无新进展。

2022年1月,七欣天向港交所递交上市申请。资料显示,公司拟将募资金额用于扩大餐厅网络;用于加强该公司的供应链能力,包括在沿海地区建立中央工厂以低温储备海鲜;用于营运资金以及一般企业用途等。

上市前,七欣天的股权受阮氏家族高度控制,家族持股比例高达98%。其中,公司创始人阮天书通过TianShu International共计控制约62.79%的公司股份。

值得一提的是,七欣天在上市前进行重组,2021年4月向重组前股东共支付对价1.86亿元,其中受阮氏家族控制部分超过90%。另外,公司派发2020年度股息约1.91亿元。经推算,阮氏家族在上市前分得现金或超过3.4亿元。

受此影响,七欣天2021年1-9月筹资活动净流出达4.74亿元,超过当期经营活动净流入3.76亿元,超过当期公司总资产的50%。

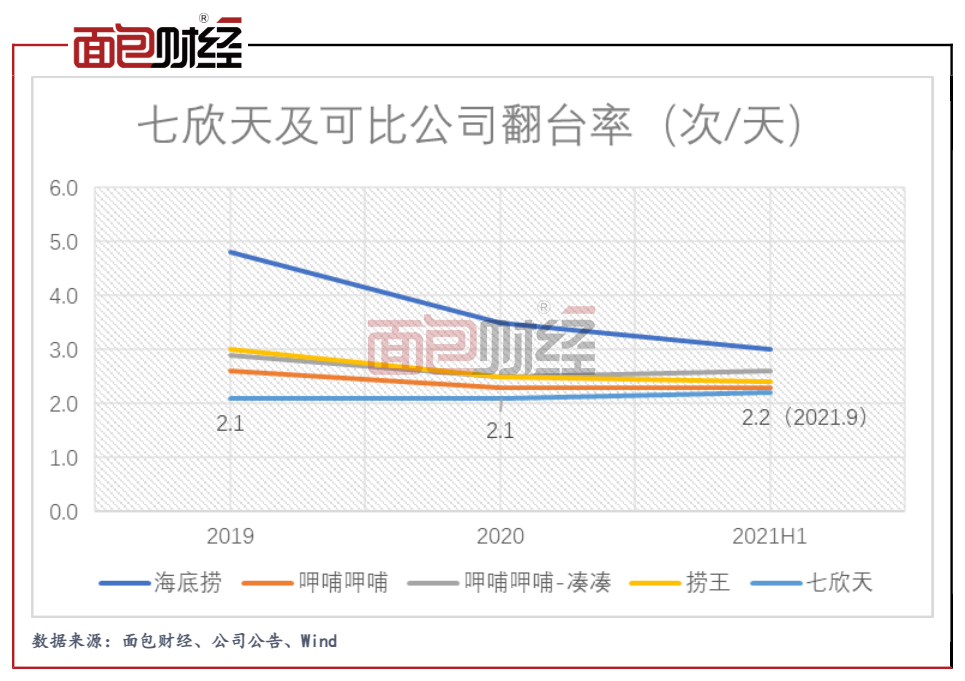

翻台率在可比公司中垫底,外卖人均单价高于堂食

截至最后实际可行日期,七欣天共在48个城市经营256家餐厅,业务主要集中在江苏省及周边地区。相比已上市的海底捞、呷哺呷哺,公司的餐厅数量仍有较大差距。七欣天在IPO资料中提到预计2022-2024年年均新增100家餐厅,这一增速比同样正在冲刺港股IPO的捞王更高一筹,捞王未来年均新增目标约为76家。

从城市分布来看,七欣天的经营重心在一线及新一线城市。截至2021年9月30日,公司位于一线及新一线城市的餐厅数量达112家,同比增加18家;所在地区每家餐厅日均收入为26980元,同比增加逾4500元,与二线城市的差距进一步拉大。

餐厅运营是公司收入的主要来源,其占比达到总收入的八成以上。2021年前三季度,人均客单价(堂食)为131元,较2020年同期上涨14元;堂食顾客数量达到937.75万名,同比增加逾30%。相比之下,餐厅的翻台率则表现一般,2021年前三季度翻台率仅为2.2次/天,公司近2年的翻台率在可比公司中垫底。

公司的另一个重要收入来源是外卖业务,外卖收入占比从2019年的11.2%上升至2021年前三季度的16.4%。同期,七欣天外卖订单总数达到143.16万单,超过2020年全年外卖订单量119.76万单。

外包员工拉升利润率,需留意短期流动性风险

2020年以来在疫情影响下,餐饮行业整体经营并不景气,近两年头部火锅企业的利润率呈下降趋势。相比之下,七欣天的净利率反倒逆市大增,从2019年的6.3%增至2021年9月末的17.5%,超过可比公司逾10个百分点。截至2021年9月30日,公司累计实现收入14.8亿元,同比增长49.4%;净利润2.59亿元,同比增长161.8%。

公司表示,利润率的增长除价格加成较高的梭子蟹销售额增加以外,也与其压缩员工成本有关。公司自2020年将清洁服务和其他临时性工作外包至第三方人力资源公司,公司雇员从2019年的4707名缩减至1713名、员工成本收入占比从23.9%下降至18.3%。截至2021年9月末,公司雇员共有1834名,员工成本占比为17.2%。

值得注意的是,截至2020年末,七欣天的现金及现金等价物余额为2.26亿元。由于公司在上市前进行重组、派发高额股息,导致公司的货币资金大幅减少,至2021年9月30日仅剩2997万元。

公司的流动比率、速动比率自2019年以来持续未达到1,2021年货币资金的大幅缩减导致公司的短期偿债指标进一步恶化。截至2021年9月末,七欣天的流动比率、速动比率分别为0.67、0.4,公司的流动性风险不容忽视。(PLH)

评论