文丨张涛(中国建设银行金融市场部)

近两日,美联储召开了2022年首次议息会议,综合美联储会后公告和鲍威尔记者会问答信息,3月份美联储大概率开启加息,并明确了先加息,后缩表的政策路径,不过针对具体的政策收紧节奏和力度,鲍威尔并没有给出更为清晰的信号,而从上轮美联储政策回归常态的实际路径情况来看,市场预期能否完全兑现存在较大不确定性。例如,目前市场预期美联储年内会加息四次和开展缩表操作,甚至还有预期美联储首次加息幅度会是50BPs,显示出市场预期美联储本轮政策收紧会采取较快的节奏,但美联储实操路径能否完全兑现市场预期尚需观察,因为近期美债市场的变化及美股市场的调整。

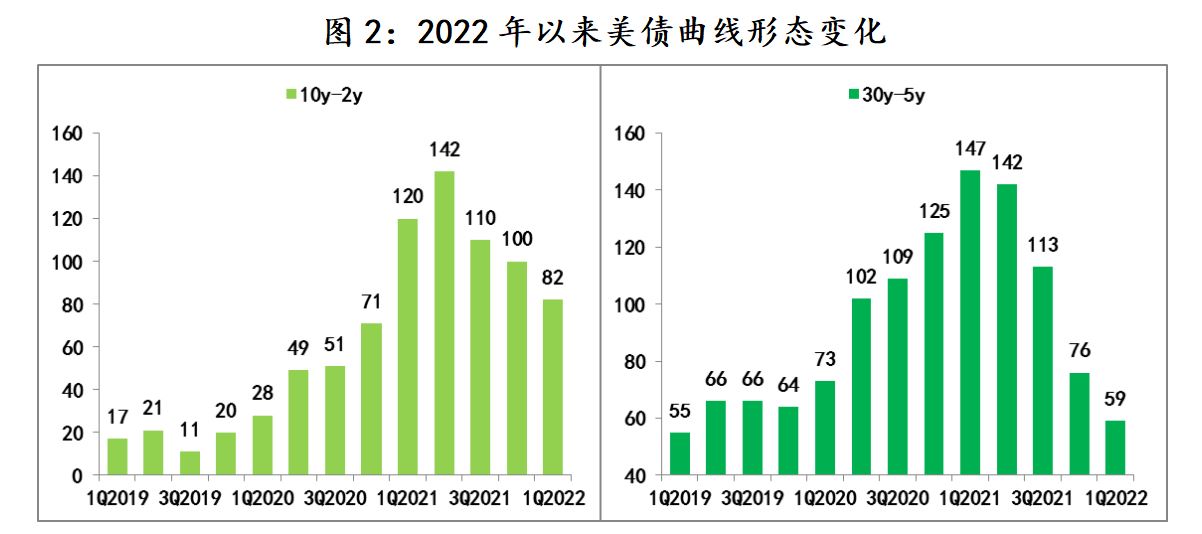

首先,美债市场基本符合年初展望预期(参见《2022年经济展望① :美债市场的焦点在收益率曲线的形态》)。进入2022年以来,美债收益率出现明显上升,1月19日2年、5年、10年和30年期美债收益率分别最高突破1.07%、1.69%、1.9%和2.2%;同期美债收益率曲线呈现出平坦化趋势,例如,10年与2年期美债的利差较去年四季度回落近20BPs至80BPs左右,30年与5年期美债的利差较去年四季度回落17BPs至80BPs左右。另外,从2年期美债收益率的变化情况来看,市场已经将年内四次加息完全“price in”。

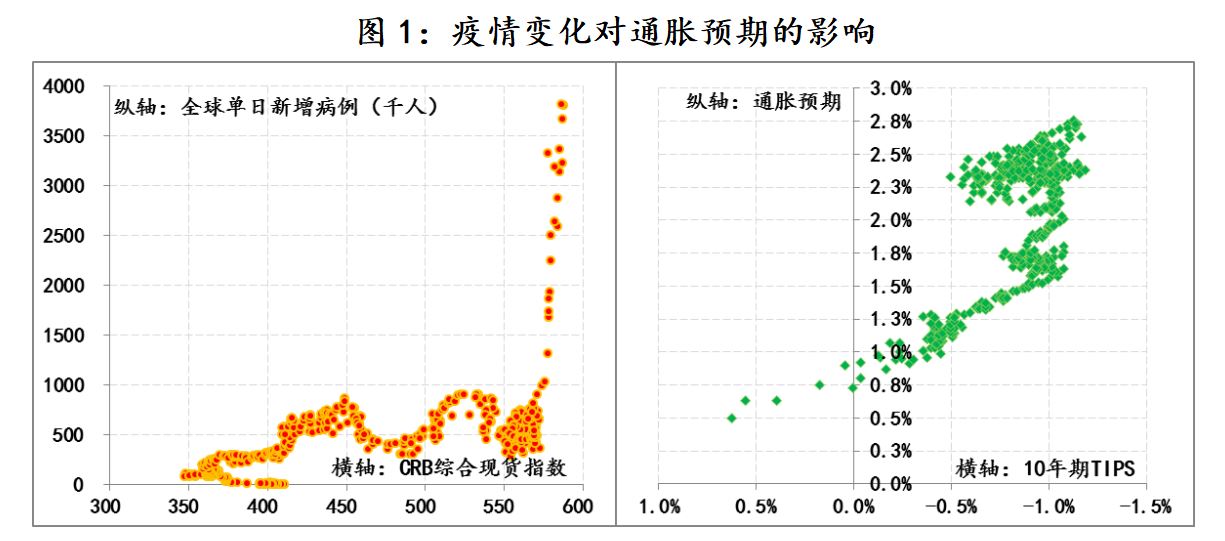

其次,疫情对通胀预期的推升影响趋缓。因奥密克戎变异病毒而起的新一轮疫情,令单日新增病例数呈现直线上升态势,2021年12月27日突破100万例之后,最高于2022年1月21日突破380万例,目前仍在300万例左右,同期商品价格保持了基本稳定,CRB现货综合商品指数基本稳定在590附近,但也未明显回落(有关全球供应短缺和通胀难消趋势,参见《为何本轮通胀不是暂时性的》);另外从推升美债收益率上升因素也由通胀预期转为实际收益率(TIPS),例如, 今年以来10年期美债名义收益率的上升均来自于实际收益率的推升,10年美债实际收益率(TIPS)已上升近50BPs至-0.5%左右,而10年期美债包涵的通胀预期则由去年末的2.6%回落至2.4%。

第三,经济前景预期走弱。虽然10年期美债实际收益率TIPS明显回升,反映出市场对经济复苏较强的信心,但从疫情以来美债利差较高点的累计回落幅度来看,(30y-5y)利差累计回落约90BPs,明显高于(10y-2y)利差累计回落约60BPs,与前期有别,(30y-5y)利差水平明显低于(10y-2y)利差水平,反映出市场对长期利率的预期要弱于中期,当然造成预期差异的原因既包括经济前景,也包括美联储货币政策变化的影响等。不过美债利差整体水平的收窄,反映出市场对未来经济前景预期的走弱。

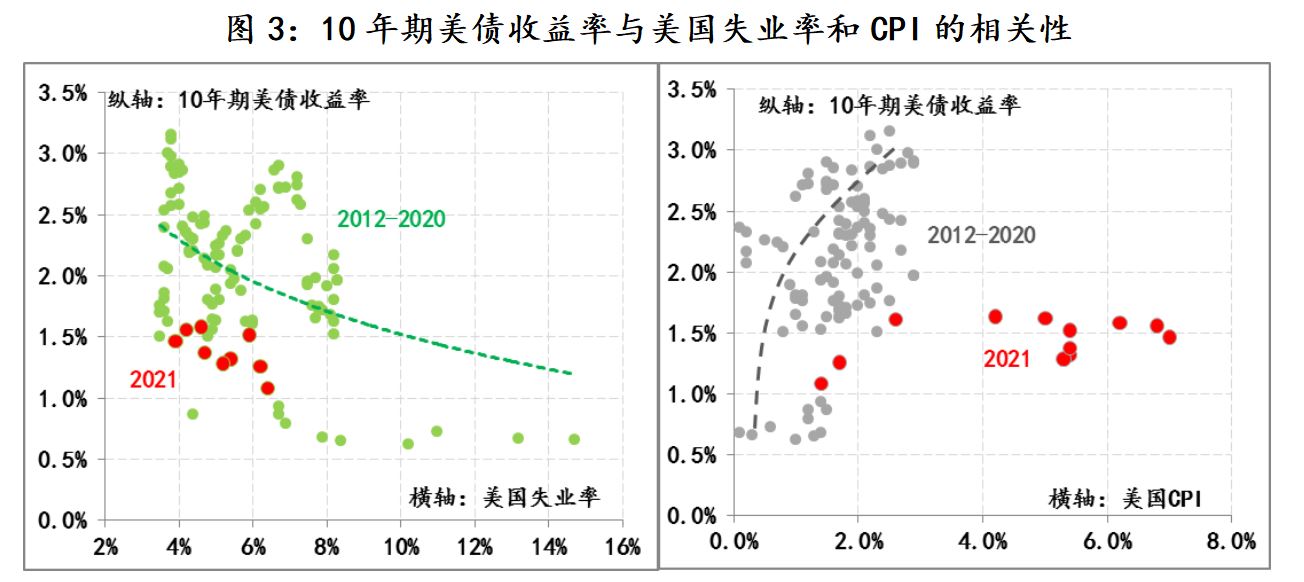

第四,美债收益率依然远离趋势线。目前,仅就美国通胀和就业的情况而言(CPI已升至7%,失业率降至3.9%),美国经济已“过热”,且从2012年以来美债收益率与CPI、失业率的相关性来看,目前10年期美债收益率明显偏离了趋势线,所以伴随通胀快速上升,市场对美联储落后曲线的诟病就持续不断,因此对于美联储而言,其首要任务就是实现“软着陆”,即在不伤及就业的同时,尽快把通胀压力平抑下来,但从图2美债利差变化来看,市场对此信心不足。

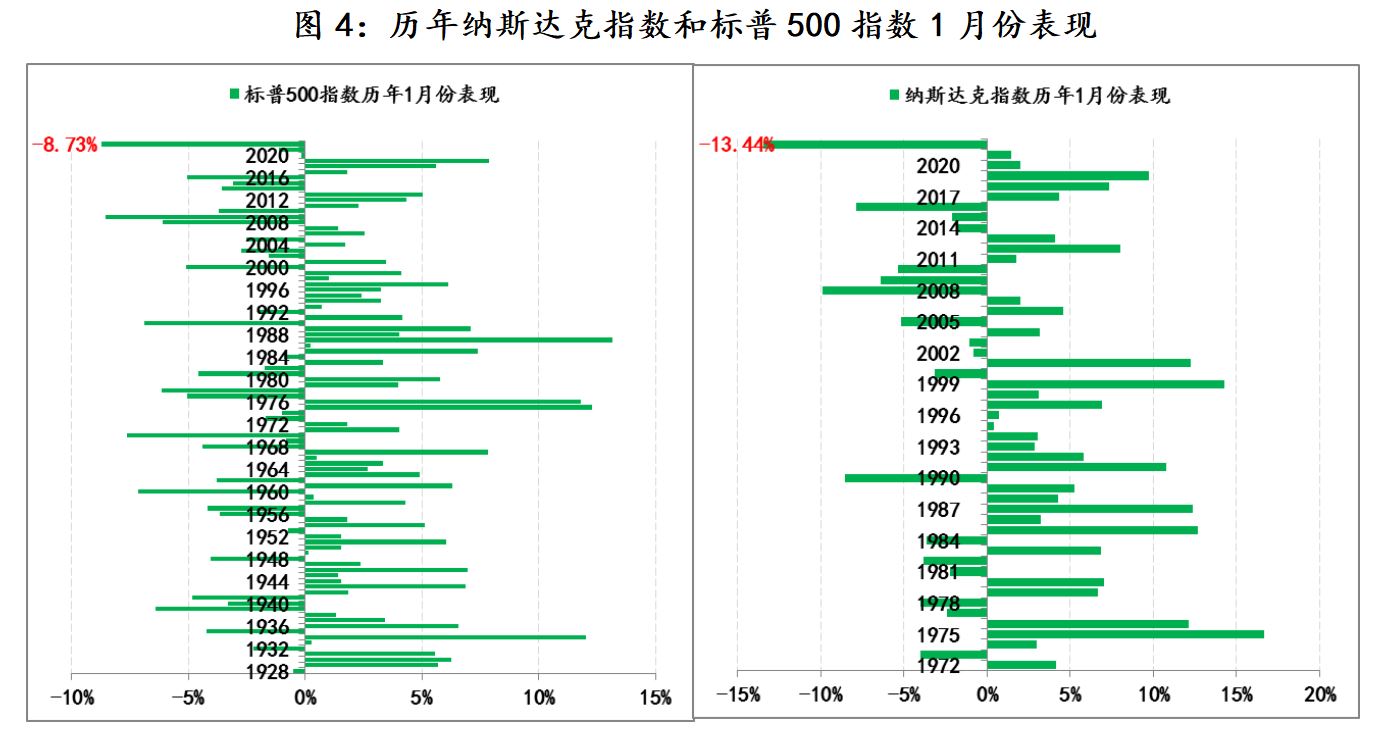

美股对美联储政策调整的担忧更重。新年以来美股出现了大幅下挫,截至目前纳斯达克指数已累计下跌13.4%,是1972年以来最差开局;标普500指数则累计下跌8.7%,是1928年以来最差开局。在美股市场存在一条经验规律——标普5日法则(The S&P 5-Day Rule):若美股在新年前五个交易日上涨,则全年上涨;若前五个交易日下跌则全年下跌。美国《股市年鉴》的数据显示,1950 年以来,上涨规律有效的概率是85% ,下跌规律有效的概率是50% ,换而言之美股当年走势受开局的影响十分明显。而且上一轮加息周期中,2016年美联储的加息节奏就是被美股的表现改变的,当年年初市场也是普遍预期美联储年内将加息四次,但美联储实际仅仅加了一次,当年1月份美股也是大跌的,标普500指数跌了5.07%,纳斯达克指数跌了7.86%。

基于上述五点,我还是觉得美联储对本轮加息节奏的把握上会慎之又慎。一方面伴随疫情因素的消退,供应短缺导致的供需失衡的通胀诱因会更加显现,而加息虽然能够遏制通胀预期,但对增加供给的副作用更不容小觑;另一方面疫情以来美国居民的收入增长有很大一块源自金融市场的财富效应,而金融市场的下挫不仅会伤及消费者,更会伤及企业融资条件,进而影响企业整体经营状况,加之美国债务的巨大负担基本不能承受其货币政策过激、过急的调整(有关美国财政对利率的敏感性分析参见《2022年经济展望② :美联储加息必将十分谨慎》)。

参考:

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论