文丨西部城事 西部菌

继去年11月传出关停300家门店的消息后,海底捞日前又有坏消息传来。

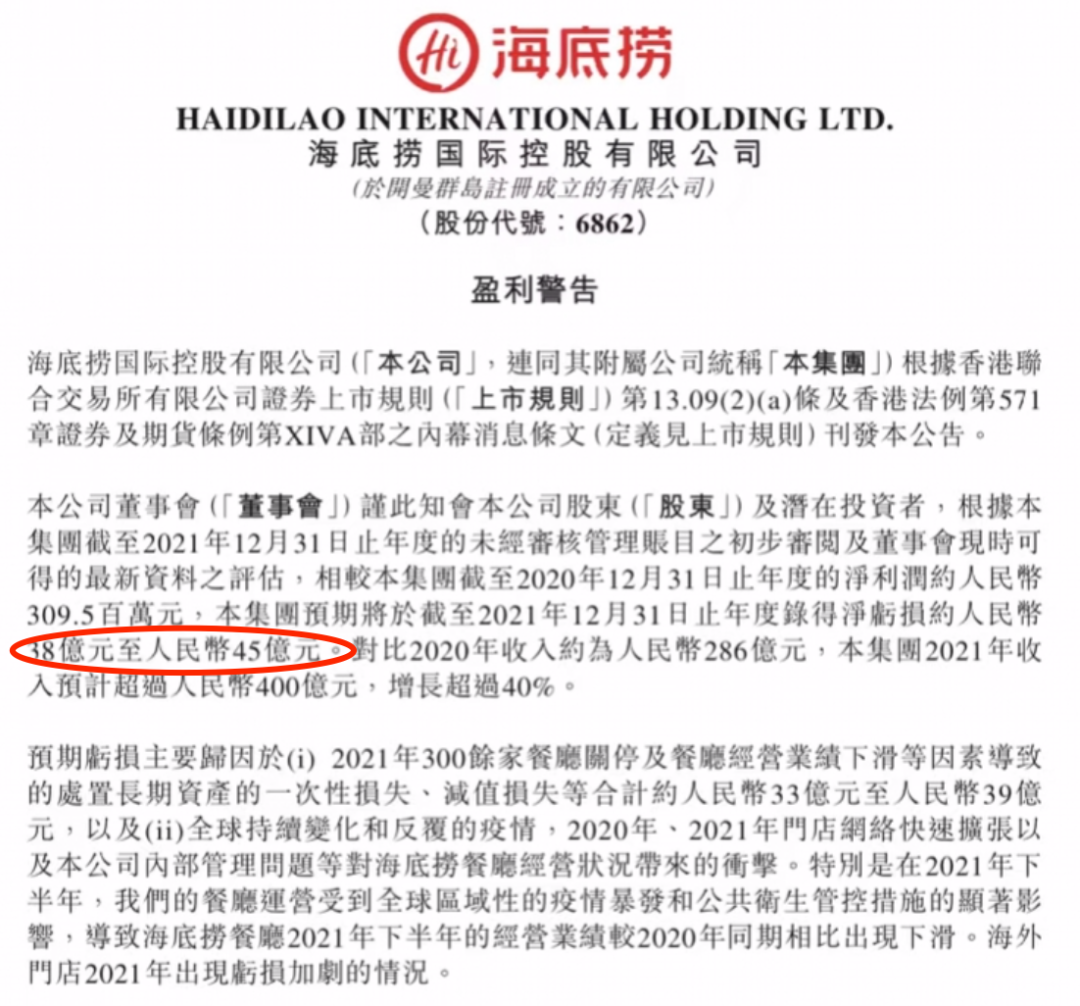

2月21日,海底捞发布盈利警告,预计2021年营收将超过400亿元,相较2020年的286亿元,增速超40%。但,预计净亏损约38亿元至45亿元。

这是什么概念呢?有媒体计算了,大概相当于每天亏损超1000万。

而2018~2020年,海底捞三年的总净利润才43亿左右,相当于去年一年就让此前三年的净利润都付诸东流。

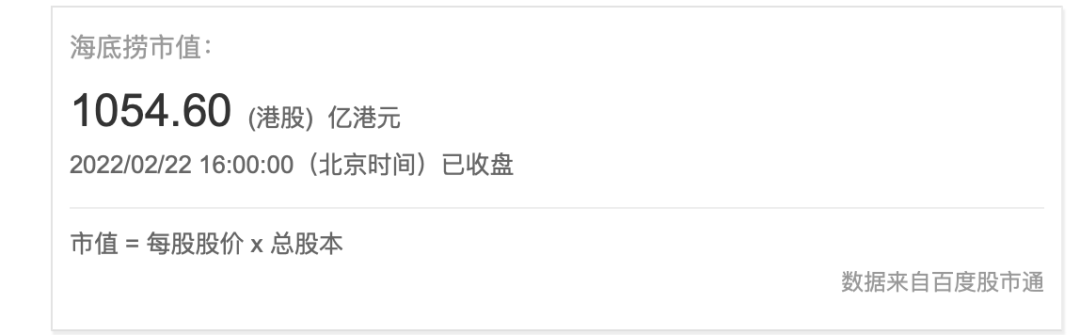

这份自上市以来首度亏损的“史上最差业绩”,令海底捞的市值进一步缩水至仅有1000亿港元左右,相当于最高峰时期的近5000亿市值,缩水了差不多80%。

前所未有的亏损之下,海底捞到底何去何从?

01

海底捞业绩滑坡,早就有苗头。

2020年上半年,海底捞就出现了上市以来的首度净亏损。2020年全年,虽然最终实现3.09亿元的净利润,但比2019年锐减近9成。

并且,2020年的盈利,也依然延续了对于规模扩张的依赖。因为这一年,海底捞新开门店达到544家,足足比2019年的308家增加了接近80%。

不过,扩张的规模效应是有边界的。2021年的巨额亏损,在很大程度上说,就是因为海底捞扩张速度和规模突破了某种合理收益的边界。

虽然2020年,海底捞的净利润已经走到了亏损的边缘,但在2021年,海底捞不仅没有放慢扩张速度,而是继续选择了“抄底”。

仅是2021年上半年,海底捞就新增门店299家。这也自然为当年11月份宣布闭店300家,埋下了伏笔。

对于逆势抄底的失误,张勇在2021年下半年曾表达了清醒认知——我对趋势的判断错了,去年(2020)6月我进一步作出扩店的计划,现在看确实是盲目自信。

那么,这一代价到底有多大呢?

这次的盈利警告给出了直接答案——因为2021年300余家餐厅关停及餐厅经营业绩下滑等因素导致处置长期资产的一次性损失、减值损失等合计约33亿元至39亿元。

当然,过去多年,海底捞一直保持了较快的扩张速度,自2020年以来,高速扩张这一招不灵了,甚至反而因此被拖累,确实与疫情这只“黑天鹅”有莫大的关系。

或者说,是老板张勇对于“黑天鹅”走势的判断显得过于乐观了。

2020年,他曾预判疫情将在当年9月基本结束。但直至今天,“黑天鹅”给整个餐饮市场带来的不确定性仍丝毫未减。

2021年的业绩表明,张勇的逆势抄底,已经彻底宣告失败。

02

客观说,置于长期的扩张惯性下,以及考虑到火锅赛道越来越拥挤,身为行业龙头老大的海底捞,选择在逆势中抄底,不管是借机进一步提高市占率,还是最大程度挖掘租金减免政策的红利,都并不算太反常的举动。

只不过,疫情这只“黑天鹅”没有站在海底捞这一边。

而相较于疫情这种外部因素的影响,在很多观察者看来,海底捞的翻台率下降,是其突出的内部危机。

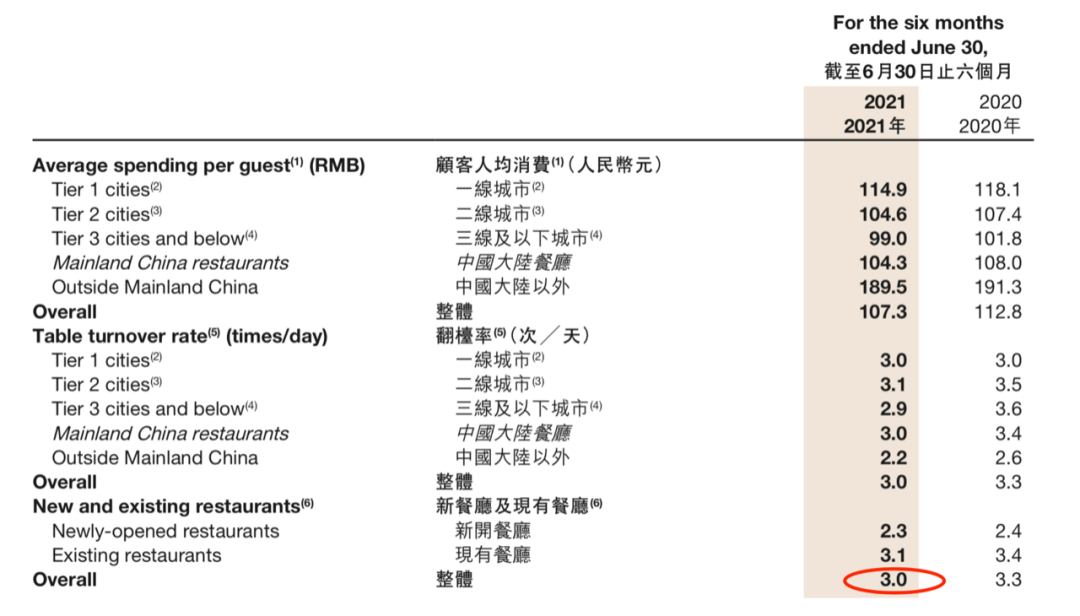

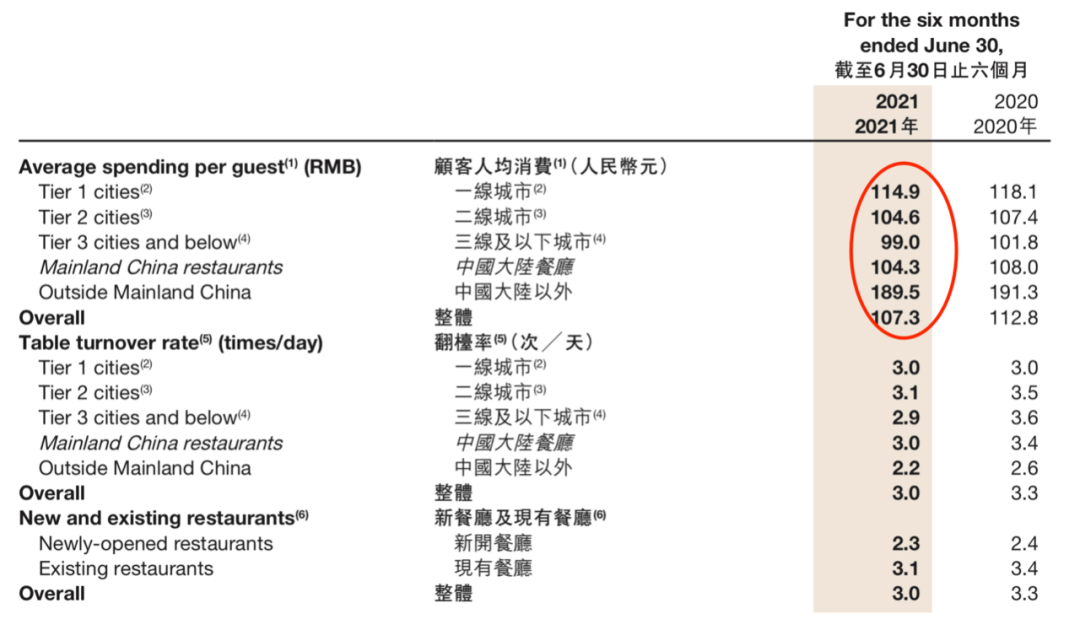

如2017、2018年,海底捞的翻台率连续两年保持了5.0的水准,2019年也依然还有4.8。而到了2020年,这一数字直线下滑到3.3,2021年上半年,则继续下滑至3.0。

2021年上半年海底捞业绩报告

但是,即便不考虑疫情影响,仅考虑它的扩张速度,翻台率下降,其实也是难免的。甚至说,只要在规模和翻台率之间达成平衡,未必会走向亏损。

但这里面要区分的是,翻台率下降,是否与海底捞本身的市场号召力下降有关?

一方面,应该看到,海底捞所谓的让别人“学不会”的服务,在近些年其他竞对快速崛起的大背景下,也即市场的多元化冲击下,其实不再有那么吸引人,已是不争的事实。

比如,一种比较有代表性的声音是,海底捞已经“捞不动”年轻人了。

另一方面,近些年,海底捞还频频因为涨价、卫生安全、菜品品质等问题登上热搜,品牌本身的美誉度也在受到挑战。

换言之,以服务见长的海底捞,其立身之本在过去几年,随着规模的扩大,本身确实是有所松动。这或才是最值得重视的内在危机。

而在快速扩张过程中,人才的供给能否跟上,管理、创新能力能否跟上,包括“副业”迟迟未成气候,这些也都进一步增加了不确定性风险。

2021年上半年海底捞业绩报告

要知道,一年新增店面超500家,光是选配合格的店长,这都不是一个小问题。

事实上,海底捞在财报中也坦承,净利大幅下滑“暴露了我们的管理短板和应对能力不足的缺陷,这种短板和缺陷,无关疫情,而是管理层自身的问题”;

“下半年出现员工人手短缺的情况,董事会、管理层和有关雇员举行了20余次会议,都未能找到有效解决方案,严重影响了到店顾客的消费体验。”

03

抛开疫情影响,以及自身管理能力提升的不确定性,海底捞的下沉式扩张方向,同样埋下了巨大的隐患。

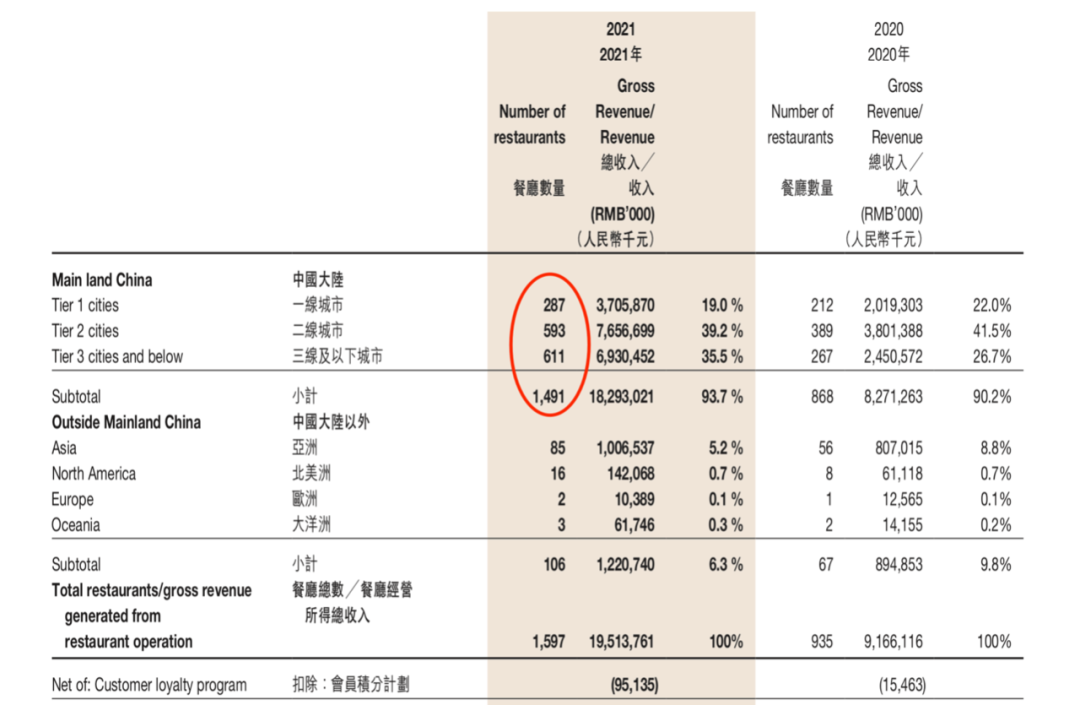

年报显示,2020年,海底捞门店在一、二线和三线及以下城市的新增门店数量分别为:65家、167家、257家。

2021年上半年海底捞业绩报告

而2021年上半年,这三个数字分别为:75家、204家、344家。

可以看出,海底捞下沉到三线及以下城市的趋势非常明显。在下沉市场成为显学的今天,这应该说有一定必然性。比如,新式茶饮品牌的纷纷下沉,就是一个比较有代表性的趋势。

但是,像海底捞这种人均消费超过100元的品牌火锅,与客单价十来元的奶茶相比,有着明显不同的市场逻辑,其在三四线及以下城市的市场空间,着实要打上一个疑问号。

2021年上半年海底捞业绩报告

一方面,且不说消费能力能否支撑,低线城市消费群体对于服务质量的敏感性,相较于一二线城市也未必有那么高。

所以,以服务见长的海底捞,在低线城市的市场的号召力可能并不明显。

另一方面,多数低线城市的流动人口、年轻人口都相对较少,这进一步限制了海底捞的市场空间。

尤其是在当前经济增速放缓的背景下,低线城市的消费活力,更加受到考验。

所以,把“抄底”的方向对准三四线城市甚至是县城,就目前来看,明显带有太大的“赌”性。

28年前的1994年,海底捞正是在四川县级市简阳起步,从昔日的“四张桌子”走到今天中国火锅龙头品牌的位置,确实是堪称奇迹。

但就近一两年深陷快速扩张,尤其是快速下沉之困的现实来看,海底捞可谓成于县城,也败于县城。

当然,从乐观的角度来讲,在去年闭店止损后,海底捞按说应该正在渡过“最艰难时刻”。但前提是,疫情这只黑天鹅要快点飞走。

而从更长远来看,已经成为头部品牌的海底捞,如何直面“攻城容易守城难”的规律,将真正决定它到底能走多远。

评论