文丨张涛(中国建设银行金融市场部,仅代表个人观点)

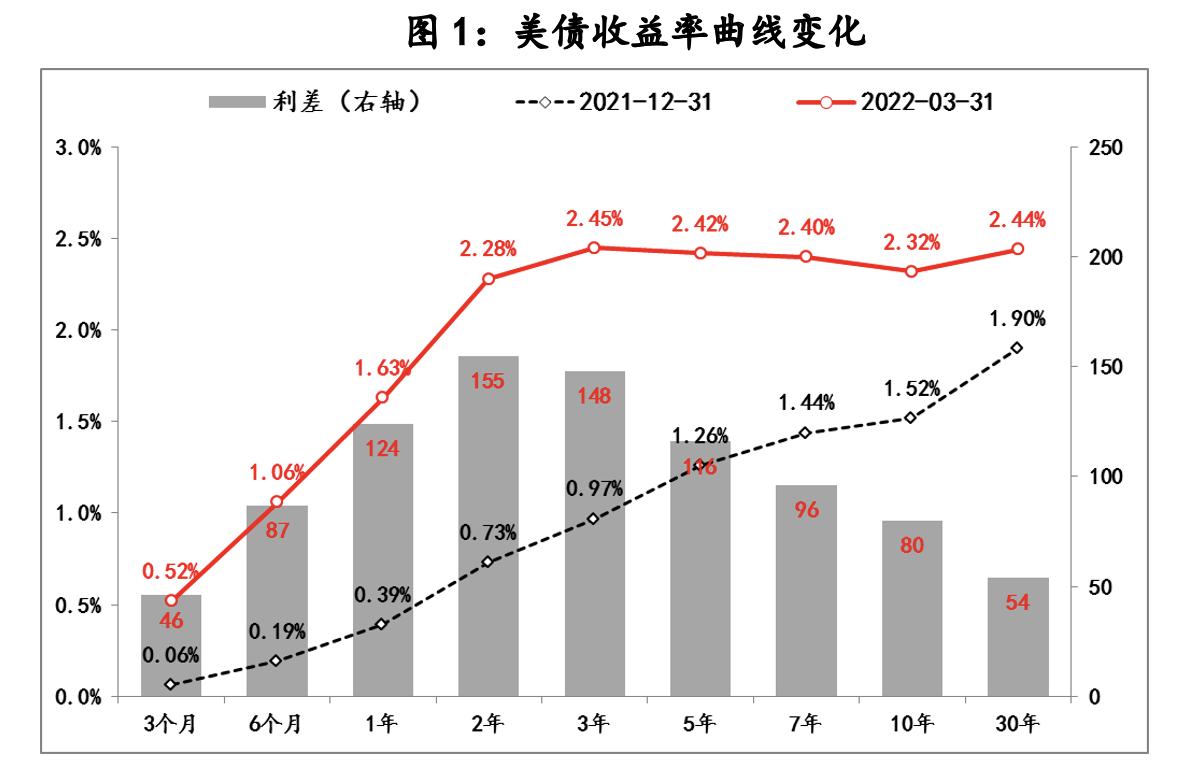

30年与5年美债收益率、10年与2年美债收益率相继出现过倒挂,引发美国经济衰退市场担忧的升温,因为经验数据率显示,每当关键期限美债收益率出现倒挂,美国经济大概率会在12-18个月后出现衰退。

截至3月末,2年期至30年期美债收益率曲线已近乎平坦化为一条水平线,另外6个月期美债收益率也升至1%以上,表明市场将美联储的政策预期引导充分地反映在交易中。

实际上长期以来,如何引导好市场预期都是中央银行家着重考虑的事,例如,2005年时任英国央行行长的默文·金在伦敦凯斯商学院作题为《实践先于理论》演讲时,就曾提出有关央行如何利用市场预期来实现政策目标,他将此称为“马拉多纳利率规律”,即市场利率总是根据市场对央行行为的预期发生变化,即使央行的利率政策保持不变。而在2008年金融危机过后,美联储不仅加强了包括“前瞻性指引”等在内的政策预期引导,并且从自2012年在每个季末最后一个月的会后,公布有投票权的16位FOMC官员对联邦基金利率的个人预测情况,该预测被称为“利率点阵图”,此举相当于提前告诉市场美联储官员在未来利率决定上的选择。例如,3月议息会后的点阵图显示,官员对2022年末政策利率水平预测的中位数为1.875%,而从图1美债曲线情况来看,市场交易对此已充分反映。

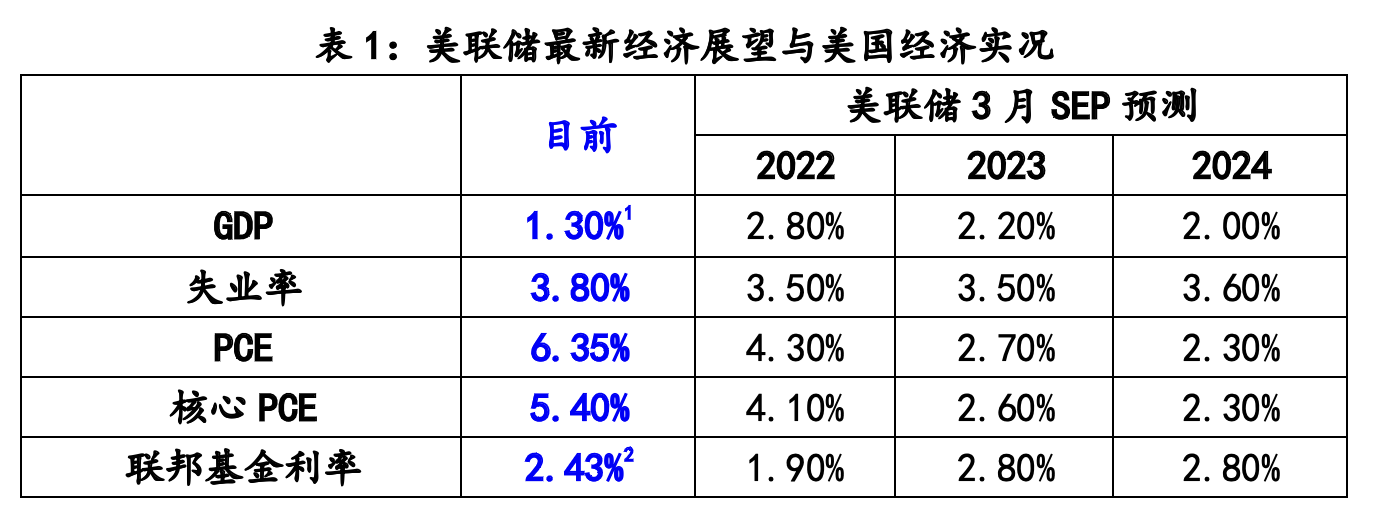

另外,按照美联储3月份最新预测,到2023年政策利率就会高于通胀水平(PCE),同期失业率还继续保持在3.5%的历史低位,经济增速维持在2%以上,换而言之美联储能够成功实现“软着陆”,这是目前美联储对市场给出的预期。但是2月PCE6.35%的涨幅表明通胀压力依然未见丝毫缓解,同时亚特兰大联储GDPNow模型最新预测显示,美国经济一季度增速将大幅回落至1.3%,反映出市场对美联储实现“软着陆”的信心是不足的,此点则与美债收益率倒挂相互印证。

上述两个方面,反映出目前市场在接受了美联储会加快收紧的政策前景的同时,对美国经济前景的悲观情绪也在逐渐上升。当然,美联储不会无视市场对经济前景的担忧,因为就业和通胀本身就是美联储被美国国会赋予的双重使命,那么近期美债收益率曲线出现的倒挂情况,会阻断美联储的收紧进程吗?此问题的答案还得从美国经济运行的基本面里去寻找。

首先,美国经济疫后复苏的主力军是居民消费和企业投资。自疫情暴发以来,美国经济之所以快速摆脱衰退,主要得益于财政纾困对居民消费的拉动和宽松货币对实体投资的支持,而美国就业市场的持续快速修复也主要得益于居民和企业这两个部门的经济活动。

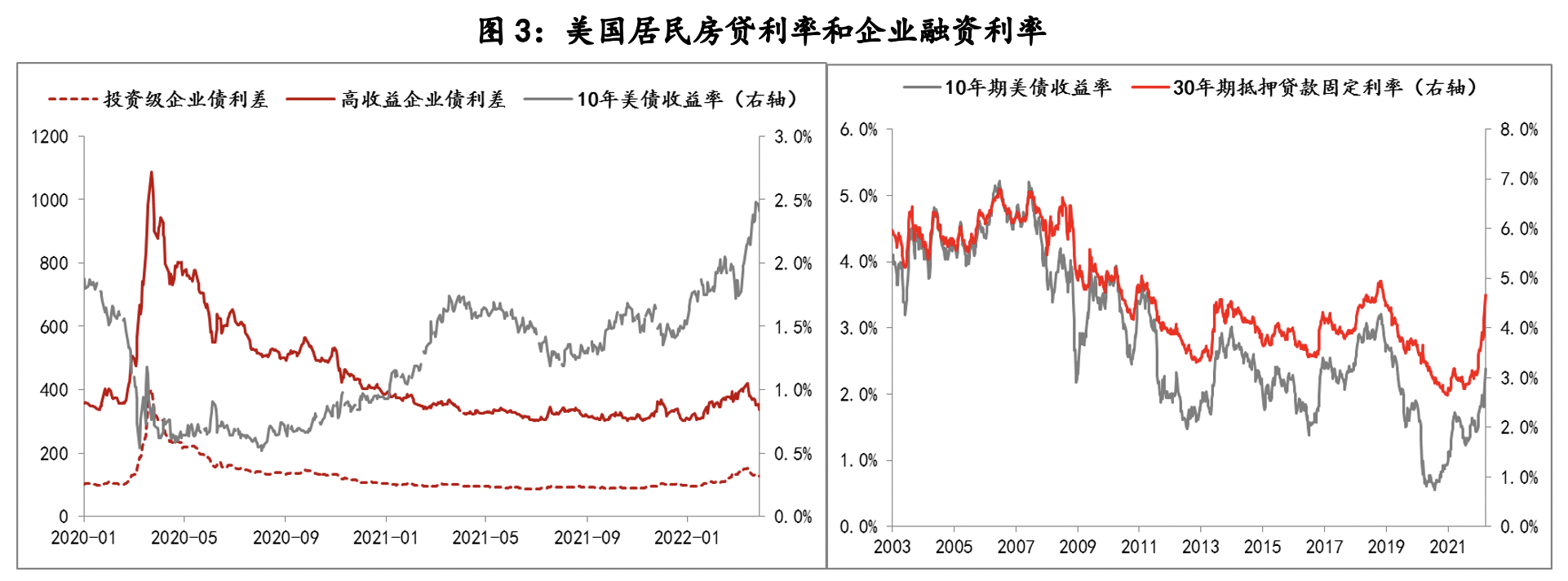

在居民消费和企业投资旺盛的推动下,除了通胀压力快增之外,美国资产价格也快速上涨,例如,美国房价自2020年以来,已经累计上涨了30%以上,同期标普500指数最高已突破4818。因此,从逻辑上推演,美联储收紧政策环境的边界就是不能让居民消费和企业投资受到重创。就目前的现状而言,前期美联储持续鹰派信号释放,尚未带来企业融资环境的快速逆转,无论是投资级企业债利差,还是高收益债利差仍然稳定在相对低的水平(利差越低,企业融资成本越低)。

但与此同时,居民的房贷利率已开始快速上升,截至3月31日,30年期按揭利率已经升至4.67%,较年初的3.11%提高了156BPs。从历史数据来看,30年按揭利率与10年期美债利率走势密切相关,目前10年期美债已经突破了2.5%,较年初也上升了约90 BPs,加之3月末美国消费者信心指数已经回落至59.4(2011年9月份以来的最低)。因此,事关本轮美联储实际政策操作的边界之一,就是居民加减杠杆的情况,如果后期政策收紧将房贷利率推升到居民准备开始降杠杆,那么已处高位的美国房地产市场势必受到冲击,这一定是美联储不愿意见到的。

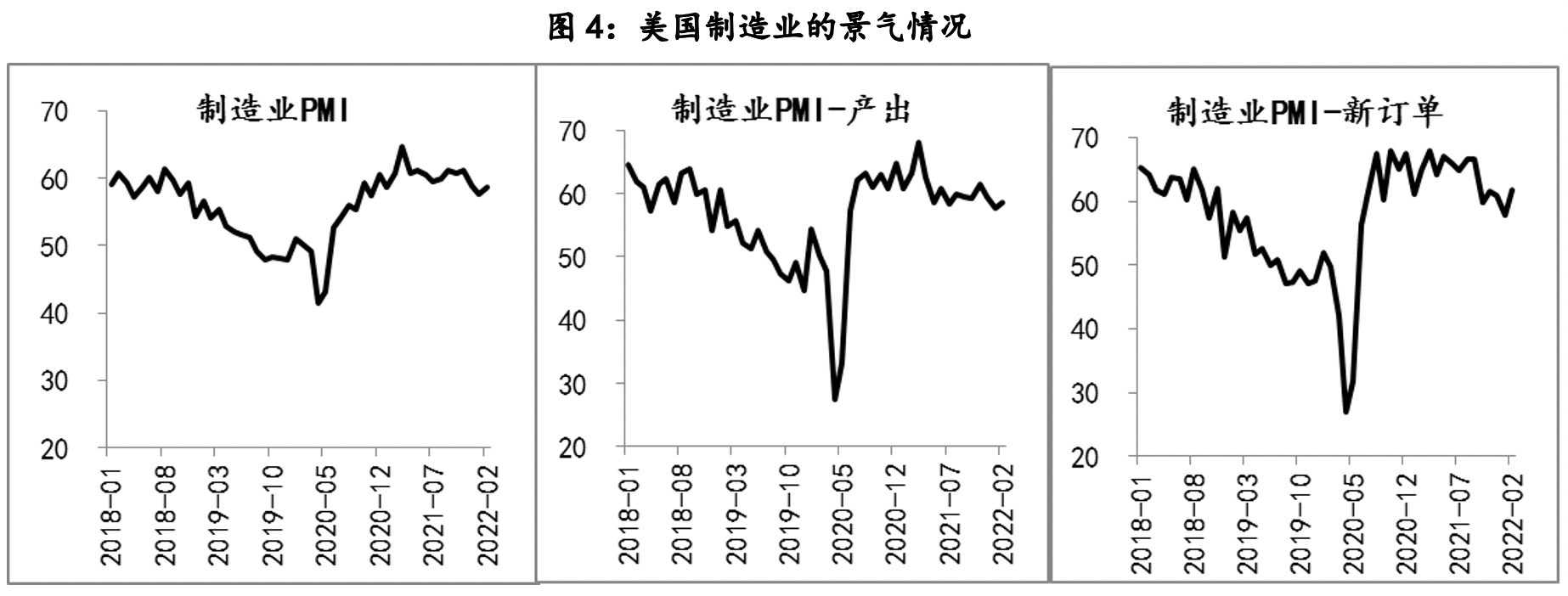

其次,本轮通胀的缓解最终要依靠供应能力的扩张。经过一年多的讨论,目前对于本轮通胀的主因市场已有共识,即通胀主要源自供应的紧张,日前贝莱德CEO卡皮托就公开表示“美国经济正在遭受‘短缺型通货膨胀’”,而2月中下旬爆发的俄乌冲突以及引发的西方国家的“去俄罗斯化”,则令本来已经十分紧张的供应体系雪上加霜。目前美国制造业已经修复至疫情的水平,无论是制造业PMI指数,还是新订单和产出指数都在60左右,反映出美国产能利用率还是较为充分的。如果后期美联储的政策收紧使得企业融资环境变差,进而影响到供应端的修复,相应不仅不会缓解通胀,反而会进一步推升通胀,此局面也是美联储不能接受的。

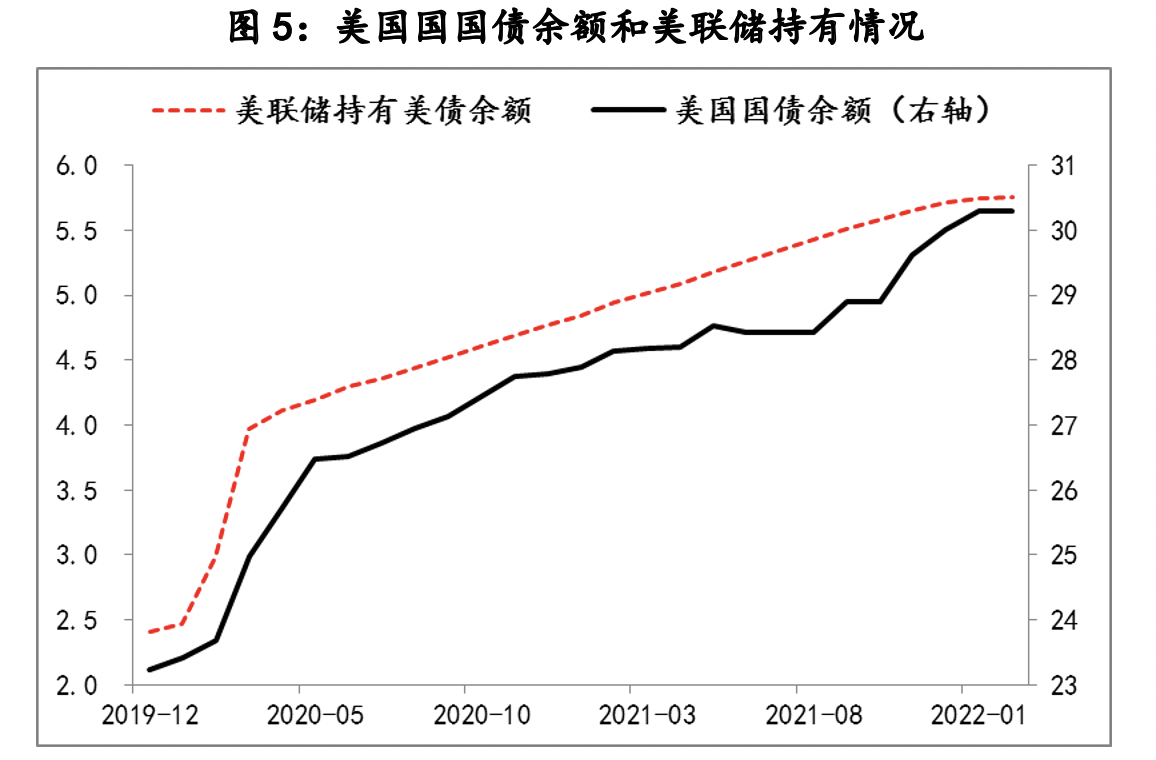

最后,保障美国财政政策功能也是美联储的实际使命。自1月31日美国联邦政府债务余额突破30万亿美元之后,目前已升至30.3万亿美元,2个月间净增加的3000亿美债中的430亿是美联储购买的,而从2020年以来,美联储累计购买了3.43万亿的美国国债,接近同期美债余额净增规模的一半。由此可见,疫情以来,美国财政政策功能得到较好的体现,其中很重要的就是美联储对其的保障。但是鲍威尔在3月份公开演讲中已经表示,美联储已经准备开始“缩表操作”,意味着美联储将开始减少购买美国国债的规模。按照目前美联储公开信息显示,2022年3月至年底前,美联储持有美债到期规模超过1万亿,那意味着即便是美联储的缩表采取的是“被动缩表”——持有的美债到期后不做再投资(主动缩表则是指美联储主动出售持有的债券),由此带来的美债市场供需变化也是巨大的,此变化一方面会影响美债收益率水平,从而影响到美国财政的财务成本,另一方面,美联储的缩表还会影响到美债市场的流动性,进而影响到美债的发行,最终也会反映到美债收益率的变化上,很显然,无论如何,美联储的政策调整都不能伤及美国财政政策的职能。

综上三个方面,目前美债收益率的倒挂只是反映出市场对美联储政策预期引导的接受和由此触发的经济前景担忧,而美债收益率倒挂作为衰退前瞻性指标仅仅是历史数据的经验,因此美联储不会据此来调整既定政策路径,而真正会影响到美联储实际政策路径还是要回到经济基本面。

如上述分析,美国疫后复苏是居民、企业和政策的合力结果,而美联储的政策收紧则也会直接作用到居民、企业和政府头上,就目前的情况来看,冲击的顺序是居民、企业和政府,因此,作为观察对象,美国居民的经济行为变化无疑就是预判美联储政策实际路径的前瞻指标,其次是企业,所以房贷利率、房地产市场与制造业PMI的变化要比美债收益率曲线更具实际参考意义。

参考

评论