记者 |

全球芯片销售增长已连续6个月放缓,或是全球经济状态不佳的另一个信号。

美国半导体行业协会的数据显示,6月份半导体销售额同比增长13.3%,低于5月份的18%。这是连续第6个月增速放缓,也是自2018年以来持续时间最长的一次。

彭博社分析师Masahiro Wakasugi表示,动态随机存取内存(DRAM)的合约价格从4月份开始连续小幅下降,5月份持平,6月份略有下降。DRAM的月出口额从2021年7月开始一直稳定在35亿美元左右,预计今年7月以后的增长率将进一步下降。

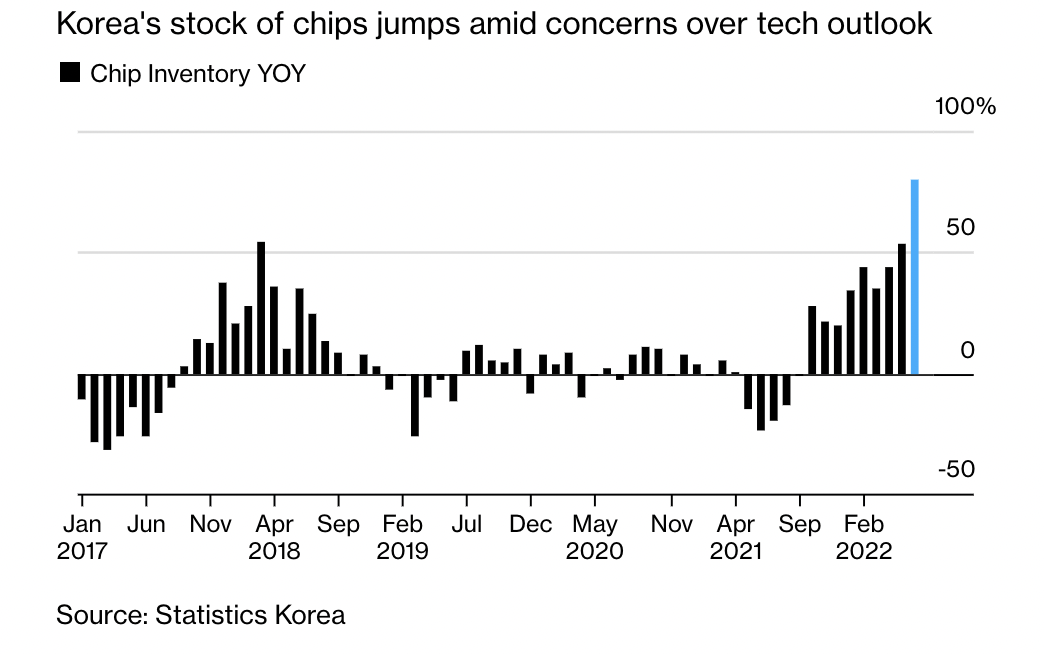

从全球最大存储芯片生产国韩国来看,7月份芯片出口增幅暴跌至2.1%。6月份增幅为10.7%。这已经是增速连续第4个月放缓。同时,半导体库存也达到六年多来的最高水平。据韩国统计局7月29日数据,6月份半导体全国库存同比飙升至79.8%,高于5月份的53.8%。与此同时,生产和出货量均下降。

半导体行业另一个领先者中国台湾地区也是类似的情况。最新数据显示,台湾地区制造业在6月和7月出现收缩,生产和需求均大幅下滑,新出口订单降幅最大。

与此同时,半导体巨头的利润也低于预期。三星电子7月底表示,截至6月的三个月,其净收入增至10.95万亿韩元(83亿美元),低于预期的11.2万亿韩元。其中,半导体部门的销售额增长了24%,达到28.5万亿韩元,低于预期的36.7万亿韩元。

半导体调研机构Gartner的报告表示,从长远来看,芯片销售的增长速度远低于预期,并将在2023年开始下降,或将标志着该行业最大繁荣周期之一的结束。

分析师Richard Gordon在报告中表示,全球半导体市场正在进入疲软期,并将持续到2023年,届时半导体收入预计将下降2.5%。

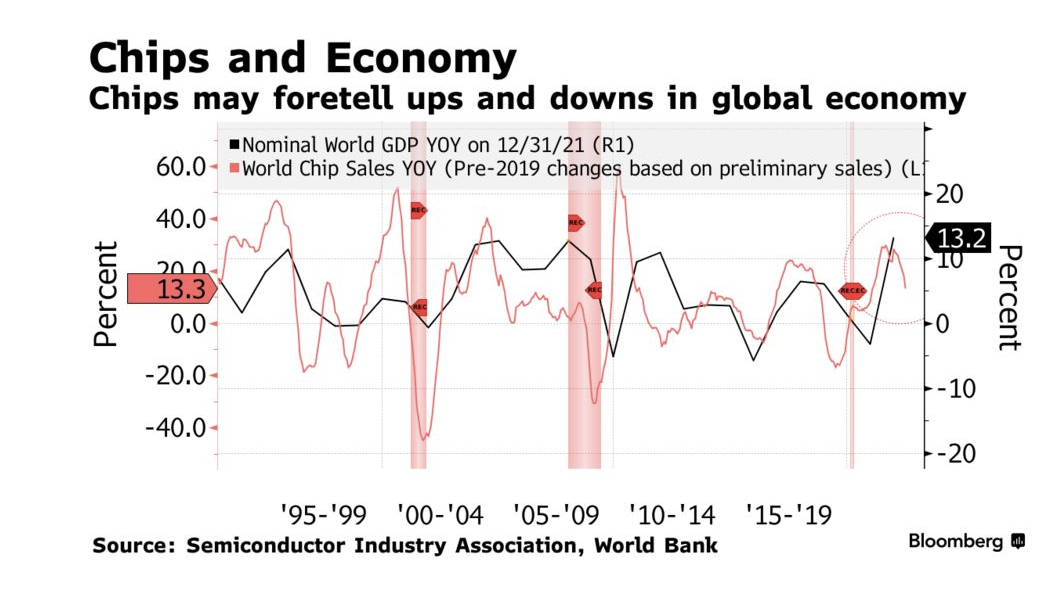

由于半导体组件被广泛应用于智能手机、笔记本电脑和汽车等领域,芯片销售的三个月移动平均值一直与全球经济表现相关。据彭博社进行的一项全球追踪报道显示,2022年全球经济前景迅速恶化,芯片销售也随之放缓。

随着最大的单一收入来源半导体产业的趋缓,韩国制造业采购经理人指数跌至收缩水平。据标普全球的数据,韩国7月制造业采购经理人指数跌至49.8,为2020年9月以来的最低水平。该指数高于50表示扩张,而低于50则表示收缩。另外,6月份韩国整体工业生产同比增长1.4%,低于经济学家预测的2.1%。

在美国,国内生产总值连续两个季度下滑,已经进入技术性衰退阶段。6月份工厂活动大幅下降,进一步令欧洲大陆和全球经济前景变得黯淡。

美国半导体产业协会认为,半导体销售之所以降温,是因为通胀压力之下的多国央行争相加息。在通胀引发加息潮的背景下,芯片大买家苹果、亚马逊和微软等公司都在控制明年的预算,进而削弱了制造商的产能扩张计划。

由于电子产品需求波动,多家半导体巨头警告正面临越来越大的不确定性。三星电子预计,今年下半年对个人电脑和手机的需求将减弱。高通对消费者支出疲软也给出了悲观的季度展望。SK海力士预测未来增长放缓和库存增加。

不过,最近几周,三星和SK海力士的股价基本平稳。投资者押注两家公司将削减资本支出,此举最终将限制供应。

面对虚弱前景的担忧,多家芯片制造商考虑缩减投资计划。7月底,SK海力士表示下调本季度的芯片出货量增长。同时,鉴于整个市场的库存水平很高,将大幅调整明年的资本支出。

三星电子半导体业务执行副总裁Han Jinman在最新的财报后的电话会议上表示,由于市场存在巨大的不确定性,在各种宏观问题的推动下,将利用库存灵活供应存储芯片。

相比之下,拥有更广泛芯片产品的德州仪器公司则对本季度的前景持乐观态度,它认为需求正在复苏。

尽管分析普遍认为,芯片销售降温显然是全球经济承受加息和地缘政治风险加剧压力的又一个迹象。但是,国际货币基金组织(IMF)仍认为今年全球经济将出现扩张,芯片销售放缓并不一定意味着经济即将衰退。

评论