文|新财域

人们为啥不爱吃海底捞了?这是近期大众们都在问的问题。疯狂扩张两年,不仅失了盈利能力,更失了消费者的认可。

表面上,海底捞困境是疫情叠加快速扩张内外因共效的结果。但深入来看,在行业进入存量竞争的今天,海底捞缺乏能够维护自身的“护城河”,激进开店带来的是“心有余而力不足”的现实问题。

01、海底捞盈利预警

海底捞的光环正在一点点褪去。

8月15日,海底捞发布的盈利预警,更增加了这种可能。

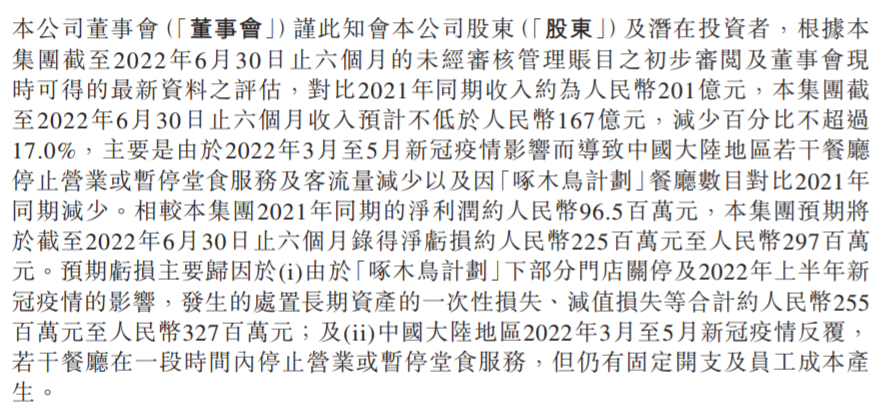

在2022年上半年,海底捞营业收入预计最高将下滑17%,净利润最高亏损2.97亿元。这延续了自2021年下半年开始的亏损局面。在去年,海底捞已经亏了41.6亿元,两项相加,把海底捞三年累计的净利润几乎全部亏光。

对于亏损的原因,海底捞主要归咎于两大方面:

一是国内新冠疫情反复,在今年上半年有若干餐厅在一段时间内停止营业或暂停堂食服务,固定开始和员工成本挤压利润。

另一方面,则是因为在“啄木鸟计划”下,海底捞部分门店关停以及处置长期资产导致的一次性损失、减值损失。这一部分约合人民币2.55亿元至3.27亿元,是此次亏损的最重要原因。

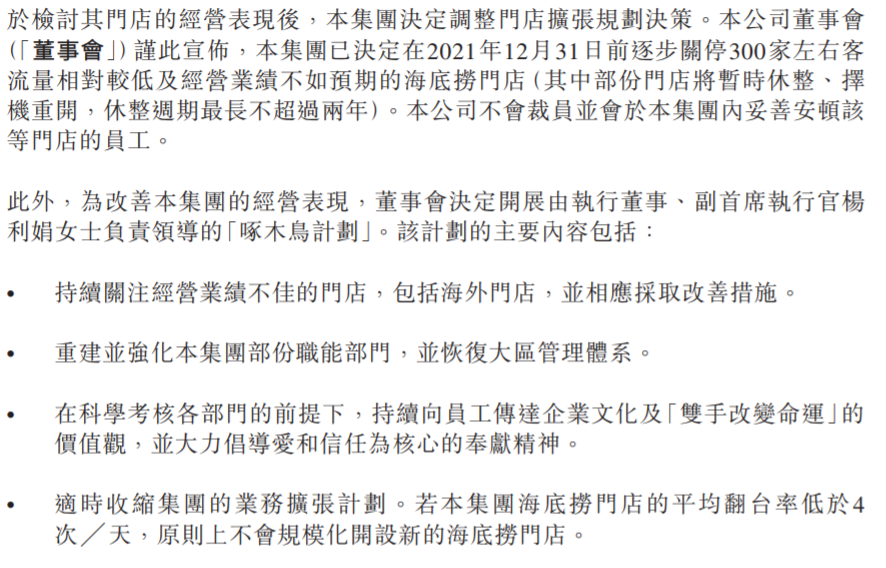

所谓啄木鸟计划,是海底捞在去年11月推出的收缩扩张战略、加强内部管理的经营计划。计划以“啄木鸟”为名,意思是想找出影响门店绩效的“害虫”。

按海底捞的计划,在2个月内,海底捞将逐步关停300家左右经营未达预期的门店,该项目由公司副CEO杨利娟领导展开。

此计划的出台,是海底捞自身战略失误所造成的必然结果。

自新冠肺炎疫情发生后,海底捞没有采取保守措施,反而逆势扩张,从2020年起短短的两年时间,海底捞以每年新增 450 家以上的速度扩张。截至 2021 年 12 月 31 日,海底捞在国内共有 1329 家门店。但随着疫情的持续,快速扩张带来的周转下滑以及对现金流形成的冲击逐步显现,运维管理、人才建设脱节明显。

意识到问题后,海底捞开始实施包括组织架构调整、新开门店管理、考核指标改进、激励制度改善等措施,啄木鸟计划,正是其中最为关键的手段之一。

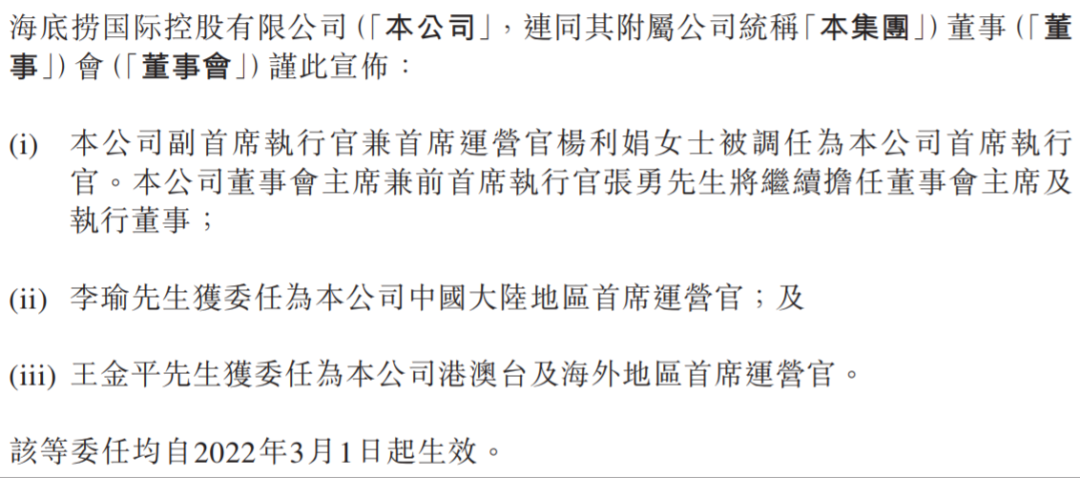

2022年3月1日,海底捞发布管理层人事任命公告。杨利娟从副CEO升任CEO,负责监督集团的管理及战略而发展,并继续负责“啄木鸟计划”的落实与推进。

杨利娟曾有中国“最牛服务员”之称。服务员出身的她,是海底捞低层晋升的标准样板,也是海底捞开拓全国市场的关键人物。

在此时选择杨利娟,或可以看成海底捞为锁住利益的一次关键选择,更是海底捞回归“本心”的一次尝试。

02、为啥不爱吃海底捞了

海底捞是不是失了“本心”?这也是大众们在谈论的问题。

此次盈利预警,在社会上引起了巨大反响。“人们为啥不爱吃海底捞了”瞬间冲上热搜榜第二。

热搜话题下,不少网友表示“主要是太贵了”,也有人说是因为“最近变穷了”,还有人提出“同质化严重”等看法。

这些网友的说法综合起来其实就是:火锅作为大众消费产品,服务只是同质化竞争中的一个加分项。当产品价格突破消费者预期却没有“贵有所值”的感受时,“不爱吃”也就成为了一种必然。

海底捞的年报也显示出这种趋势。在2020年,海底捞人均消费水平为110.1元,去年则下降至104.7元,海底捞的解释是客均点餐量变化等原因。但是,对比巴奴高达160元左右的客单价和捞王125元左右的客单价,海底捞显然是没有“贵”到消费者的心里。

与此同时,消费者对海底捞还有一个直观的感受:服务似乎没有过去那么好了。造成这种感受的原因也很简单:快速扩张导致人员素质、运营能力乃至管理水平上都出现了问题。

海底捞是一个很讲究“手把手”带人的餐饮企业。在过去,是师傅和家族长带,随着发展,改变为教练模式。这些教练,会分别负责门店的人事、辅导、产品、培训乃至食品安全,来保证海底捞模式“复制”的一致性。

但由于开店规模快速增加,教练的“精力”显然有些跟不上企业的发展,尤其是疫情影响出行困难的背景下,该模式在培训、管理全国店面的过程中有些力不从心,管理效率逐渐降低。

餐饮行业是一个讲特色的行业,当你的企业特色下降,价格的认同感就会降低。再加上屡发的食品安全问题和管理漏洞,人们自然也就“不爱吃”海底捞了。

03、海外市场前景未必那么美好

海底捞自救,战略收缩和进行管理优化是一种方式,通过拆分上市的方式赚“洋人钱”,则是另外一种方式。

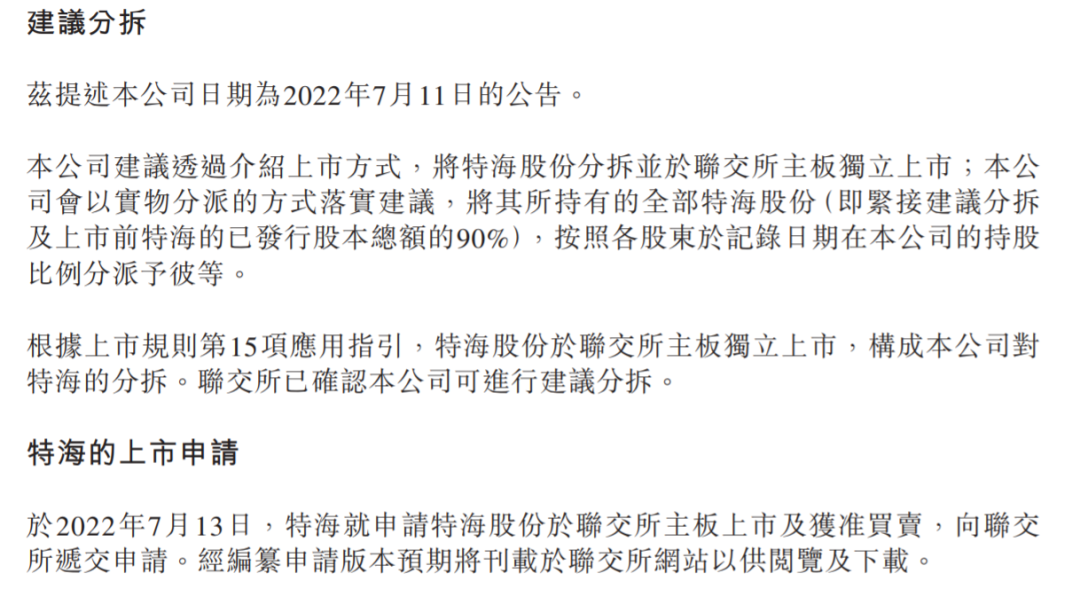

7月11日,海底捞发布公告,称考虑将特海股份进行实物分派方式的分拆,并以介绍上市方式于港交所主板单独上市的可能性。在完成建议分拆后,特海将不再为海底捞的附属公司。

仅仅2天后,特海就向港交所递交了招股书,计划以介绍形式在香港联交所主板挂牌上市,摩根士丹利和华泰国际担任联席保荐人。

这家今年5月在开曼群岛注册成立的获豁免公司,主要在大中华区以外地区从事餐饮业务。

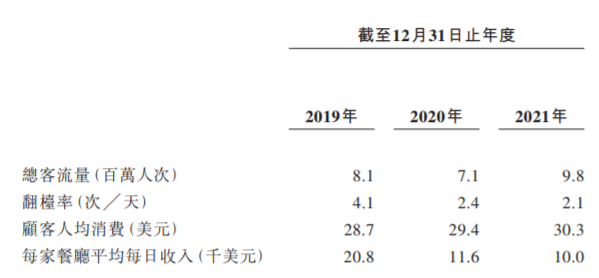

招股说明书显示,目前特海的餐厅网络已由最初的5个国家的24家餐厅,发展至如今的11个国家97家餐厅。

相比国内,海外餐厅的人均消费达到197.9元人民币,相当于大陆一线城市的1.8倍。同时,在国内人均消费均下降的情况下,海外餐厅保持了不错的逆增势头。

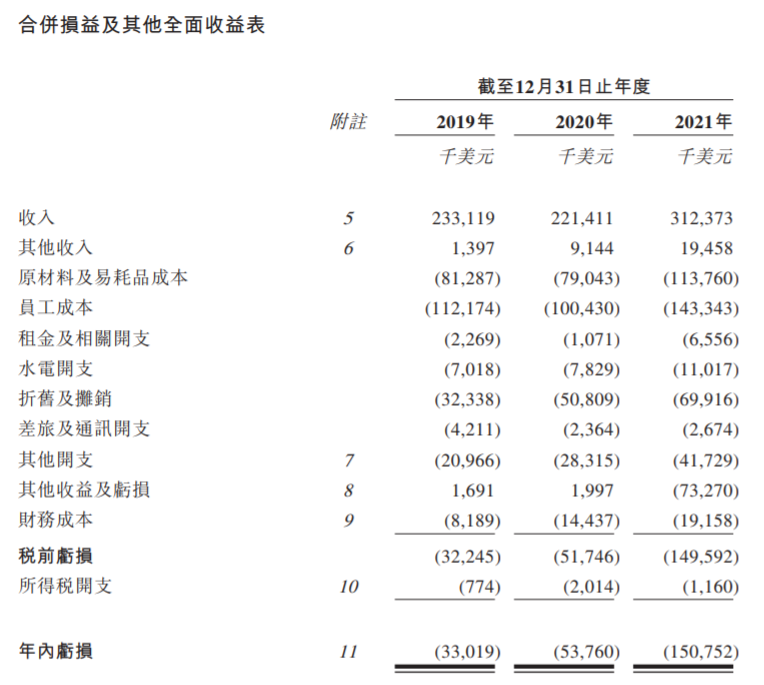

不过从招股说明书来看,特海还在处于持续亏损状态。从2019年至2022年一季度,分别亏损3302万美元、5376万美元、1.51亿美元和2850万美元。

此外海外门店的整体翻台率,也从2019年的4.1次/天下降至2022年一季度的2.4次/天。而同期内地餐厅的翻台率则为3次/天。这也导致特海的单店日收入从2.08万美元,下降了一半至1万美元。

虽然海底捞对其表示出了乐观态度,认为随着中国文化的日益普及和对中餐接受程度不断提高,还有很大增长机会。但是,地主家现在也没有余粮,海外经济增长的乏力,海外店的运维成本却并不低。

如果持续亏损,且自身流动负债问题没有妥善解决,特海能否拆分上市还是未可知。

04、新增长曲线难寻

近日,海底捞注册了多个“嘴里捞”商标,国际分类包括方便食品、餐饮住宿等,商品/服务项目包括:糕点、寿司、备办宴席、自助餐厅、榨菜等,跟火锅毫无干系。

这是海底捞寻找新增长曲线的再一次尝试。在此之前,海底捞已经开启了烧烤食材外送业务,今年又成立社区营运事业部,发力预制菜。同时孵化了包括捞派有面儿、佰麸私房面等中式快餐品牌,但这些动作效果并不明显。

在快速扩张期,海底捞也不是没有止损或减损的机会。比如海底捞自己做火锅底料的颐海国际,不仅早已上市,还是行业领头羊。但在疫情期间,颐海国际除了自热的海底捞火锅和外卖底料外,在火锅食材方面鲜有建树。

而同期,火锅底料作为细分行业则呈现爆发增长。

正如很多消费者所言,这种食材流水线制式生产,家庭很容易复制操作,几年下来,家里大多装备都齐全了,也习惯了自己在家里涮。目前如锅圈、懒熊、涮便利、川鼎汇等一大批火锅食材企业快速扩张,在很大程度上也挤占了传统火锅店的市场。

这不由地让人会去想:如果这两年海底捞在扩张期间利用自己的门店,也同步做火锅食材的生意。闲置的人员、供应链是否可以有很好的利用?利用龙头身份,在火锅食材领域,是否可以有比做烧烤食材更大的作为?

不过这对目前的海底捞来说已经无所谓了。自“啄木鸟计划”公布之初,也是海底捞对自己盲目扩张失败的承认。

在啄木鸟计划中,海底捞就特别强调,若是本集团海底捞餐厅的平均翻台率低于4次/天,原则上不会规模化开设新的海底捞餐厅。

但是市场还会留给海底捞多长时间去修复自己的错误呢?正如人言,消费者不会背叛火锅,不代表他们不会背叛海底捞。

啄木鸟只能啄去树里的害虫,想要拯救森林,对于一年半时间股价已跌去近80%的海底捞来说,要做的还很多。

评论