文|金融观察团

在“职场江湖”中一直流传着这样一种说法:一个公司如果开始严格管理考勤,说明已经离倒闭不远了。而其判断依据一是说明老板已经没事做了,二是公司的账户上没有多少钱了,要通过抓考勤来实现“工资回流”。

而如今,在威马汽车发生的事情,似乎远比“抓考勤”更严重。10月22日,据可靠消息源透露,威马汽车将自10月起实施“高管降薪50%”。在距离威马汽车递交招股书将近5个月、1个月后招股书将失效的关键节点上,威马汽车能否熬过资本寒冬,答案的走向似乎并不乐观。

威马降薪过冬,三年亏损170亿

从公开媒体报道中,新经济观察团了解到,此次降薪不仅仅波及到威马汽车的管理层。除了高管“主动”降薪50%外,自10月起,威马汽车还将对基层员工按照工资的70%进行发放。对于薪资缩减原因,公司并未明确透露,但从威马汽车高管方面传递出的消息可知,此次降薪主要是为了通过“一系列积极的财务政策度过资本寒冬,力争率先实现赢利”。

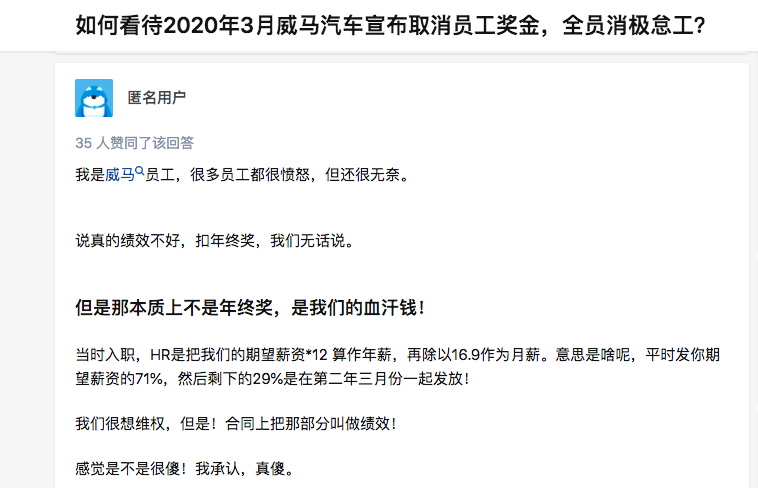

实际上,此次降薪并非首次。早在两年前,就有威马汽车员工在知乎等社交平台上透露,威马汽车以“卖车不多”为由,扣发了许多员工25%的年终奖。此外,为了逃避员工仲裁,威马汽车特别将这部分年终奖称作“绩效”,也就是发放数额与公司效益及员工表现密切相关,即使公司借故不发,员工也难以维权。

这名员工还透露,此前3.5个月工资的年终奖大多数是之前入职的员工所享受到的“福利”,而自2020年后入职的员工,合同上仅有“13薪”的说法,没再提到任何有关年终奖的说辞。而这“第13薪”,也在此后顺延至第二年的6月才予以发放。

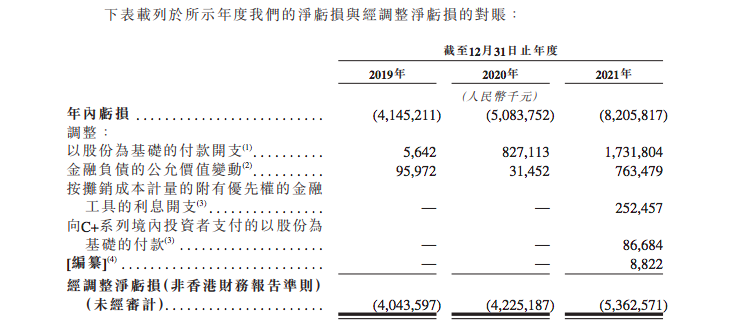

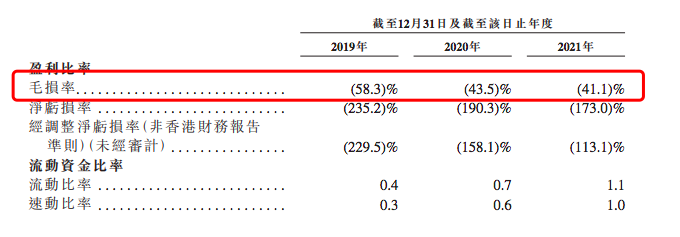

尽管官方对“降薪”一事三缄其口,但我们仍能够从威马汽车的账面数据中一窥这家车企的发展现状。招股书显示,2019-2021年,威马汽车的亏损数额在不断增长,分别达到-41.45亿元、-50.83亿元和-82.05亿元,三年间累计亏损额度超过170亿元。同期,威马汽车的毛利率水平始终为负,切不断恶化,分别为-58.3%、-43.5%、-41.1%,盈利能力堪忧。

而威马汽车自2015年成立至今,也曾经吸引过百度、腾讯、红杉中国等众多明星投资机构的加入,并多次获得上述机构的大额融资。就在2021年10月5日,威马汽车还获得了高达5亿美元的D轮融资,累计金额达到350亿元。

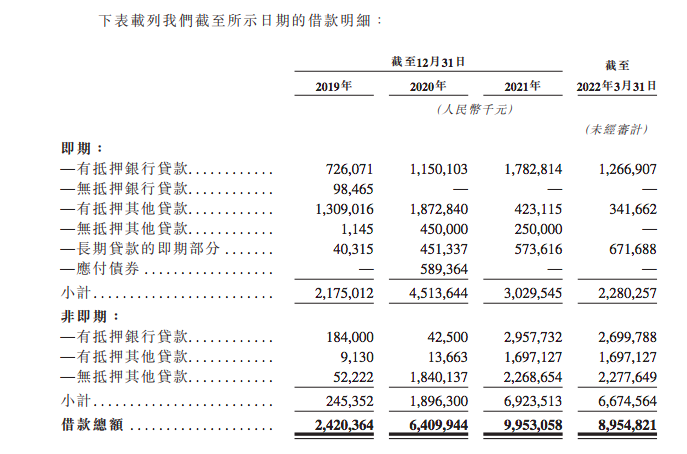

然而这看似充裕的资金支持,却并未给威马汽车带来转机。除了烧钱的速度更快,威马汽车的发展始终在新势力第二阵营末端徘徊不前。雪上加霜的是,在“没有200亿不要造车”的魔咒加持下,这样的融资水平远远不足以支撑威马汽车度过难关。自2019-2021年,威马汽车三年来借款总额分别达到24.2亿元、64.1亿元和99.53亿元,累计超过187亿元,而账面上的现金流仅剩41.56亿元。

员工降薪度日,创始人坐享天价年薪

为了尽快度过资金短缺的难关,就在上海疫情终结后的第一天的2022年6月1日,威马汽车向港交所递交了招股说明书,继冲击科创板未果后第二次试水资本市场。如今将近5个月的时间过去,IPO未有任何新进展。

“朱门酒肉臭,路有冻死骨”,这句诗用来形容如今的威马汽车,似乎再贴切不过。在员工们勒紧裤腰带度日的当下,不久前,威马汽车居然被曝出“创始人12亿天价年薪”的丑闻。而当年威马汽车的年收入仅有47亿元,相当于沈晖一人薪资就独占威马25%的营业收入。

有意思的是,在近期大火的脱口秀节目中,公司股东称行业寒冬,希望与大家同甘共苦,下属员工调侃称,“共苦的时候想起我们,同甘的时候干什么去了?”这句话虽然略显粗俗,但也能够说明一些时下创业公司的共同点:老板要下属艰苦奋斗,但到年底分红时,数额巨大的股权激励却悉数落进了自己的腰包。

在冲刺IPO的关键时期,拟上市企业往往受到“静默期”的约束,不方便对外发表太多言论。也因此,不论是“创始人天价年薪”还是“高管集体降薪”等负面舆论,威马汽车始终没有正面进行回应或是辟谣。但即使拿沈晖真实的201万元年薪来看,同期李想年薪150.4万元、何小鹏年薪135.2万元,两家发展远超威马汽车的新势力,至少在账面上给广大股民一个较为满意的交代。而抛开这些负面新闻的真假与事实,威马汽车的发展确实是“不进反退”,这一点无需爆料,真实的销量数据就能够说明一些问题。

2019-2021年,威马汽车三年累计销量仅8.34万辆,而仅看2021年一年,“蔚小理”头部阵营已经超过了威马汽车三年的累计交付量。而在更早之前,威马汽车还与这三位兄弟同属于“新势力四小龙”的阵营。“威马掉队”已经是不争的事实。

威马汽车的落后还不止于此。随着第二阵营的崛起,2022年前三季度,哪吒汽车交付新车111190辆,同比增长168%,成为2022年新势力中销量最现突破10万辆关口的车企;同期,零跑汽车累计交付新车87602辆,同比增长97.2%,前9个月累计交付数量甚至超越了理想汽车。反观威马汽车,不仅销量成绩落入人后,公布销量也毫不积极,如今已到10月末期,公开信息中还只能搜到威马前8个月的销量总和:25158辆,甚至只比哪吒汽车9月单月销量(18005辆)多了几千台。而如今,距威马曾经喊出的“一年交付10万辆”门槛越来越远。

而对于沈晖而言,要想拿到“12亿天价年薪”,就必须让公司顺利上市。但按照目前的情形来看,能不能上,以及真上去了又如何,都不好说。

零跑前车之鉴,四周强敌环伺

威马上市之后的表现,早有前车之签。9月29日,新势力第二阵营零跑汽车正式登陆港交所,成为“蔚小理”之后第四家进入资本市场的新势力。然而对比这三家车企曾经的风光无限,零跑汽车仿佛给后来者们敲响了一记警钟:港股不再是曾经的港股,依靠上市“翻身”希望不大。不论是“暗盘破发”,还是一天之内市值蒸发超200亿港元,亦或是如今的股价“腰斩”,零跑汽车上市后的糟糕表现都在向后来者发出劝退之声。

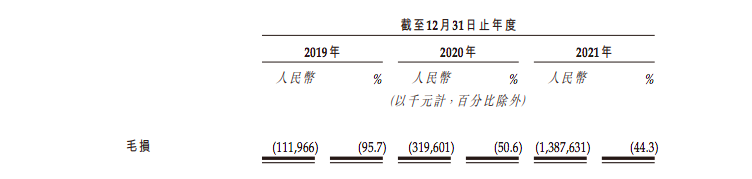

而造成零跑汽车现状的罪魁祸首,主要在于新势力们盈利状况太差,车企面临着巨大的销售成本压力。造车成本上涨与产品售价过低的巨大矛盾,是众多二线新势力的通病,产品的利润空间被极大压榨。报告期内,零跑汽车的毛利率分别低至-95.7%、-50.6%、-44.3%,虽然有所改善,但盈利依旧遥遥无期。参照零跑,威马好不到哪去。

相比之下,“蔚小理”由于产品定价较高,利润有较大的生存空间,三家新势力毛利率早已顺利转正并提升至两位数水平。尤其是以“抠厂”闻名的理想汽车,季度净亏损甚至一度收窄至2150万元,这对于动辄十几亿、几十亿亏损的威马汽车而言,简直是难以想象的水平。

除了资本市场对于新势力日渐保守的态度,威马汽车还面临着更加严峻的竞争态势。从前,为了通过“走量”抢占市场份额,威马汽车将产品定位于15-20万元区间,当时的蔚来、理想汽车早已站上30-40万元产品价位,而早期产品的市场表现确实在向威马汽车倾斜,能够跻身“新势力四小龙”之列,低价打开市场策略确实“功不可没”。

然而形势却很快急转直下,除了上述利润空间遭到挤压外,传统车企的电动化转型也对威马进一步形成碾压态势。进入2022年后,比亚迪宣布正式停产燃油车,全面转型纯电动和插电式混合动力车型,公司销量也一路扶摇直上,到今年9月,单月销量已经突破20万辆关口;广汽埃安在开启股份制混改之后,也进入销量增长快车道,如今单月销量已经突破3万辆,随着其新工厂的不断扩建,产能还将进一步拉升。而这两家传统车企的主打产品,正是在15-20万元市场区间中。与之相比,威马汽车不论是制造规模、产品实力乃至品牌影响力,都与传统车企有云泥之别,市场竞争力遭遇到极大威胁。

在此之前,威马汽车曾经放出豪言,要做“电动车中的大众”。但如今,大众汽车集团也已亲自下场造电动车,不管结果如何,声势上首先已经赢过威马汽车。

有意思的是,尽管财务状况可以称得上“拮据”,威马汽车的投资动作却源源不断,“赔钱赚吆喝”的行为接二连三。2021年第四季度,通过一系列换股操作,威马汽车成为Apollo智慧出行集团最大股东,占股28.51%,创始人沈晖也成为集团联席主席兼非执行董事。2022年8月,Apollo智慧出行集团宣布正式进军豪华电动汽车市场,此举也被业内视为威马汽车跨入高端市场的关键布局。而这些一掷千金的投资行为,能不能、多久能拯救威马的盈利状况,都需要太多附加条件。

如今来看,威马汽车能否依靠外来力量杀出高端市场尚未可知。但我们唯一能够知道的是,上一个依靠“投资”崛起的海马汽车,已经走到了“卖房求生”的绝境。如果还不认真思考如何在造车上深下苦功,等待威马汽车的,必将是一个不那么理想的结局。距离招股书失效还剩一个月时间,是续约还是后撤,留给威马汽车的时间已经不多了。

评论