界面新闻记者 |

界面新闻编辑 | 张慧

宁德时代(300750.SZ)将抛出“锂矿返利”计划的消息,再次搅动新能源汽车这一本不平静的市场。

据36氪日前报道,宁德时代向车企推行该计划,以实现动力电池降价。

未来三年,宁德时代销售的部分动力电池,在年底以20万元/吨的碳酸锂价格结算,若签订时高于该价格,将向车企返还差价。与此同时,签署协议的车企,需承诺将约80%的电池采购量锁定宁德时代。

截至2月24日,电池级碳酸锂均价为40.75万元/吨,与上述结算价格有20万元的价差,这意味着宁德时代面临承担亏损的风险。

“这是对赌”,真锂研究院创始人墨柯告诉界面新闻,“赌碳酸锂价格会降到多少。”

新能源车销量下滑

宁德时代这一场豪赌选择的时间点,颇为巧妙。

根据《关于2022年新能源汽车推广应用财政补贴政策的通知》,新能源汽车购置补贴政策于2022年12月31日终止,之后上牌的车辆不再给予补贴。

国补结束后的第一个月,包括新能源车在内的乘用车销量创下了历史新低。

乘联会数据显示,今年1月乘用车市场零售129.3万辆,同比降37.9%,环比下降四成。其中新能源乘用车批发销量38.9万辆,同比下降7.3%,环比下降48.2%。

安信证券认为,除春节放假外,新能源汽车补贴等部分政策到期是重要影响因素之一。

特斯拉、问界、小鹏等车企为抢占销量,已率先超额降价,自行承担部分或全部补贴退坡的影响。特斯拉促销期间各款车型降价2万-3.8万元不等,问界降价2.88万-3万元,小鹏降价2万-3.6万元不等。

“特斯拉等车企逆势降价,对国内新能源产业冲击较大。”

富宝资讯锂原料分析师刘晓敏对界面新闻表示,目前多地推出地方政府补贴,以缓冲退补影响、稳定市场。

据界面新闻记者统计,今年以来,已有上海、北京、重庆、天津、黑龙江、吉林、辽宁、山西、云南、海南、贵州、河南、浙江等十多个省市出台了相关政策,包括但不限于延长补贴时长、消费补贴等方式。补贴金额约在每车2000元-1万元之间,低于万元以上的国补金额。

但大多数地方补贴只维持到今年3月底。

销量压力迫使车企降价,处于中游环节的电池势必受到影响。随着二梯队企业实力不断增强,动力电池行业的竞争愈发激烈。

宁德时代在此时推出“锂矿返利”计划,实则采取了主动应对策略,在应对下游压力的同时,打压竞争对手。

“(宁德时代)意图与下游整车企业实现更高程度的产能绑定。”

一家头部动力电池企业人士向界面新闻记者表示,这样在与上游锂矿企业谈判时可获得更多话语权,商定更低价的锂原料,获得更大的利润空间。

锂价走入冷静期

宁德时代能否赌赢的关键,在于未来三年锂价走势。

锂是电动汽车产业链中较为核心的金属元素。随着新能源车的兴起,锂盐价格从2013年的3.7万元/吨底部价格,攀升至2022年60万元/吨的最高价,涨幅超15倍,一跃成为全球资本追逐的对象。

随着新能源汽车补贴正式退出,需求端回落以及新产能的增长,使得锂产业链在2023年不得不进入冷静期。

“国补退坡大幅影响主机厂的规划,间接影响上游。”一位锂行业从业人员对界面新闻记者表示,“今年开年市场较为低迷。”

上海钢联数据显示,截至2月24日,电池级碳酸锂均价为40.75万元/吨,较去年11月中旬的历史高点下跌约三成。

摩根士丹利去年11月底发布的报告指出,2023年锂矿需求将承压。预测今年上半年碳酸锂价格为6.75万美元/吨(约合人民币48万元/吨),下半年将下跌至4.75万美元/吨(约合人民币34万元/吨)。

该机构报告发出时,部分市场参与者对此跌幅预测持疑。但是今年一季度的下降幅度已快于其预期。

国内锂盐龙头赣锋锂业在近期发布的业绩预告中也表示,受补贴退坡及欧美经济衰退预期影响,新能源汽车产销量及动力电池装机量增速会下滑,下半年锂盐部分产能释放,对于锂盐及系列产品可带来一定波动。

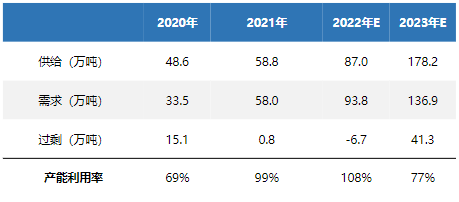

华福证券指出,预计2023年锂盐总供给约102万吨,新增供给29万吨,剔除储能、3C、其他工具增量外,仍能支撑680万辆新增电车销量,超出需求。今年电动车新增销量预期约为400万辆。

锂盐进入降价通道,将为电池降本打开空间。

华福证券测算,以2022年四季度价格为基准,即碳酸锂均价55.23万元/吨,碳酸锂价格每下降1万元/吨,磷酸铁锂度电成本下降5.79元,三元电池成本下降6.98元。

若2023年一季度碳酸锂均价下降至45万元/吨,在电池厂成本全部传导的情况下,磷酸铁锂电池售价下降12.9%,三元电池售价下降8.9%。

但未来三年锂价能否跌破20万元/吨,仍有不同意见。

“明后两年碳酸锂价格大概率低于每吨20万元。”墨柯预测。

山西证券、国联证券等机构发布数据显示,预测今明两年碳酸锂价格在35万元/吨左右,2025-2026年碳酸锂价仍将维持30万元/吨以上。

辅材过剩预警

除了锂盐,新能源车也带火了产业链中上游材料。电解液、正负极材料、隔膜这些材料的价格走向,也与行业息息相关。

过去数年,新老玩家产能释放如同竞赛。在新能源车从政策化向市场化踢出这“临门一脚”时,多种材料已面临过剩,价格下滑。

这对宁德时代们是一大利好消息,也为其推出的“锂矿返利”计划提供了底气。

用于制作电解液的六氟磷酸锂,成为最早过剩及单吨盈利预期见底的材料。

六氟磷酸锂是电解液最重要的溶质。1吨六氟磷酸锂约可配制8吨电解液,成本约占电解液成本的43%。

同锂盐类似,2022年初六氟磷酸锂处在60万元/吨的高价,去年6月底跌至24万元/吨。

上海钢联数据显示,截至今年2月24日,六氟磷酸锂均价已跌至17.5万元/吨,较去年初下跌超过七成。

今年2月初,东吴证券测算数据后得出,二线六氟厂商生产成本为17万-20万元/吨,处于盈亏平衡边缘;三线厂商已经亏损,行业开工率下降,尾部产能面临出清。

按照多氟多(002407.SZ)、天赐材料(002709.SZ)、江苏新泰等主流厂商的产能规划,去年底六氟行业产能已达19.05万吨,今底产能将达32.05万吨,增幅超六成。

据东吴证券测算,2023年全球六氟供给约22.95万吨,过剩约3.8万吨,产能利用率为83%。

六氟产能扩张的主力是天赐材料和多氟多。二者今年底的产能规划分别为12万吨、9.5万吨,占国内总产能规划的近七成。

多氟多董事长李世江在去年的机构调研中表示,“任何产业总有一天会过剩,但我想告诉大家的是,过剩也是多氟多做过剩的。”

言下之意,龙头企业并不害怕过剩。因为具有成本优势,行业过剩能扫清尾部产能,反而利于它们获取市场份额。

多氟多在另一次机构调研中表示,此次洗牌后,二三线的产能退出,是多氟多提升市占率的好时机。

与六氟关系最为密切的产品电解液,价格也在今年继续下跌。

上海钢联数据显示,截至2月24日,磷酸铁锂电解液、三元常规型电解液均价分别为4.5万元/吨、6.2万元/吨,均较年初下跌了约10%。

东吴证券表示,预计目前龙头企业天赐材料的电解液单吨利润为7000-8000元;新宙邦(300037.SZ)利润为4000-5000元,盈利或在一季度见底。

正负极材料价格也没能逃过下跌。

上海钢联数据显示,截至2月24日,三元正极材料NCM811每吨均价为37.25万元,较年初降5.7%;磷酸铁锂均价为13.9万元/吨,较年初下降约17%。

“正极材料可能在2023年站上产量过剩的边缘。”富宝资讯锂原料分析师刘晓敏表示。

据东吴证券预计,2022年正极材料单吨利润平均1万-1.5万元,今年二季度降至0.5万-0.7万/吨,较去年平均下降超四成。

三元正极材料利润的下降幅度相对较小,预计今年一季度单吨利润降至1万-1.5万/吨,整体较去年下滑15%-40%。

负极材料方面,2月24日,人造石墨负极均价4.5万元/吨,较年初下降约一成。

相较于上述材料,隔膜为今年的异数。这主要因隔膜环节进入壁垒较高,叠加优质设备短缺、长投产周期等因素。

上海钢联数据显示,截至2月24日,湿法基膜(16μm)均价为1.5元/平方米,干法基膜(16μm)均价为0.98元/平方米,与年初价格基本一致。

隔膜企业的产能也在逐渐释放。以上海恩捷、星源材质、中材锂膜、沧州明珠这四家主流厂商的产能规划看,2022年底总产能约为117亿平方米,2023年底约176亿平方米,同比增长约五成。

但华福证券分析称,今年隔膜优质产能仍供不应求,行业整体单平盈利较2022年持平。

据东吴证券测算,隔膜龙头恩捷股份今年每平方米净利约0.91元,同比基本持平;星源材质每平方米净利约0.52元,同比上涨约8%。

“锂电材料都要以终端需求为风向标。新能源产业上下游存博弈心态,隔膜最终也难成为逆势上升的品种。”刘晓敏认为。

评论