记者|张乔遇

芜湖三联锻造股份有限公司(简称:三联锻造)欲冲击资本市场。

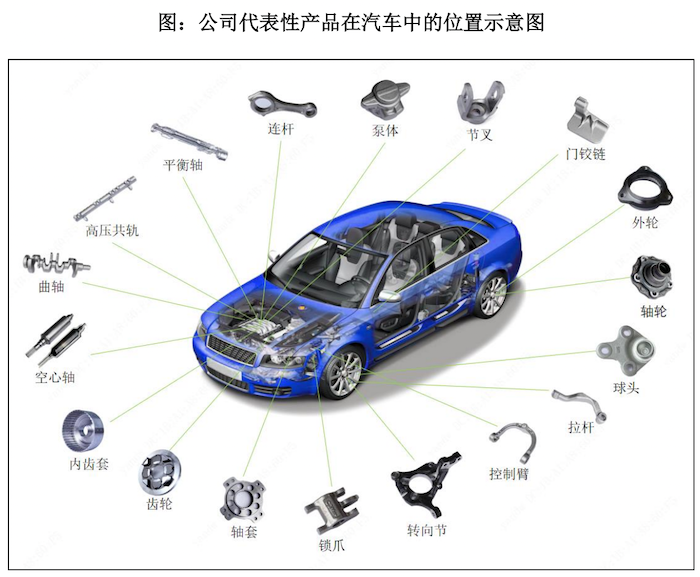

公司从事锻造零部件的生产,产品主要应用于汽车动力系统、传动系统、转向系统以及悬挂支撑等系统。报告期(2019年至2022年上半年),三联锻造的前五大客户包含舍弗勒、采埃孚、利纳马等全球汽车零部件供应商。

公司终端客户涵盖奔驰、宝马、奥迪、上汽通用等知名整车厂商,同时也向比亚迪、小鹏、理想、蔚来等新能源汽车供货,但目前公司来自新能源领域收入还比较低。

界面新闻注意到,公司实则为“家族企业”,股权高度集中于四名实控人手中。

股权在亲属间频繁转让

2004年6月1日,孙国奉、孙国敏和张松满出资500万元设立了三联有限(三联锻造前身),孙国奉与孙国敏系兄弟关系,张松满为孙国奉之妹孙娟丽的配偶。

设立以来至报告期期初(2019年初),三联有限进行了四次股权转让和四次增资,几次股本演变几乎都是在亲属之间展开。

2007年12月,三联有限第一次增资1500万元,由温州三联出资620万元、张爱连出资400万元,孙国奉之妹孙娟丽出资380万元,孙国奉出资100万元。

一个月后,公司进行了第一次股权转让,孙娟丽将前次出资额380万元转让予配偶张松满,同时张爱连也将400万元出资额转让予孙国敏。但孙国敏在第二次股权转让时又将其对公司拥有的的所有出资额660万元全部转让给了孙国奉,转让后孙国敏不再持有公司股份。

2018年2月公司第三次股权转让时,孙国奉将出资额163万元转让予其子孙仁豪,张松满则将出资额2345万元转让给了张一衡。据披露,孙国奉、孙国敏与张一衡系舅甥关系。

五个月后,三联有限进行了第四次股权转让,已退出公司股东阵容的孙国敏再次接受了孙国奉、张一衡转让的合计2275万元出资额。

截至招股书签署日,公司共同实际控制人为孙国奉、张一衡、孙国敏、孙仁豪四人。四人签订一致行动人协议约定,当各方在对相关议案或表决、决策事项进行协商过程中存在意见不一致的情况时,均按照孙国奉的意见进行表决或决策。

发行前,前四名实控人实际控制公司86.47%股份表决权,股权高度集中于孙氏家族手中。

销量增速下滑

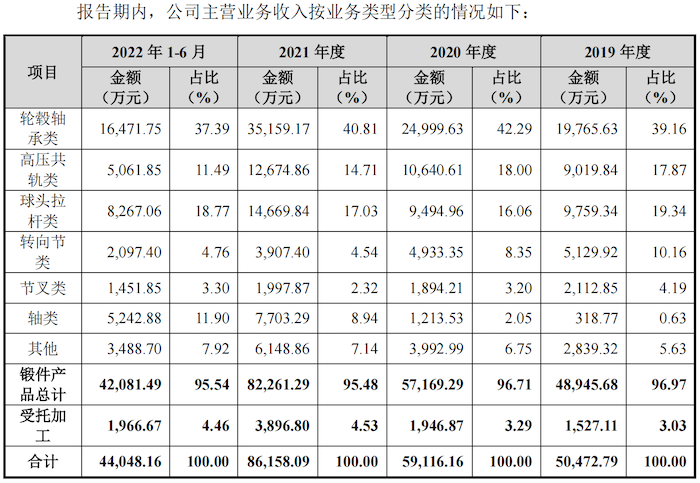

三联锻造主要从事汽车锻造零部件的研发、生产和销售。产品按照收入占比可分成轮毂轴承类(轴轮与外轮、齿轮、轴套)、高压共轨类(高压共轨)、球头拉杆类(球头、拉杆)、转向节类(转向节、控制臂)、节叉类(节叉)、轴类(曲轴、平衡轴、空心轴)、其他类(连杆、泵体、门铰链、锁爪、内齿套)。

2019年至2022年上半年(报告期),三联锻造的营业收入分别为5.30亿元、6.18亿元、9.29亿元和4.72亿元;扣非后归母净利润分别为4773.07万元、6481.55万元、6676.15万元和2601.33万元。

2020年、2021年三联锻造的营收增速分别为16.60%、50.32%,扣非后归母净利润增速分别为35.79%、3.00%。

可以看到,2021年公司利润增速远低于营收增速。主要系该年公司综合毛利率从2020年的26.64%下滑至21.15%,其中主营业务毛利率从2020年的27.71%下滑至22.70%。公司称,2021年原材料成本、海运费、人工成本大幅提升,公司与主要客户进行协商调整产品销售价格需要一定时间导致当年度产品毛利出现一定幅度下降。

不仅如此,公司部分产品出现了销量增速下滑的现象。2021年公司第一大轮毂轴承类产品销量为1456.34万件,同比增长28.58%,较2020年销量增速38.37%有所下滑;同时,第二大产品高压共轨类产品2021年销售224.95万件,同比增长14.18%,也较2020年销量增速22.27%出现下滑。

虽然销量增速在下滑,但得益于平均单价的提高,上述两大产品的销售金额增速暂未下滑。但根据公司财务报告审计截至日后主要财务信息披露来看,2022年,三连锻造的营业收入为10.50亿元,同比增长12.97%,较2021年50.32%的收入增速已大幅下滑。

此外,根据中国锻压协会统计,国内骨干锻造企业数量约460家,我国2019年、2020年汽车锻件产量分别为489.00万吨和584.00万吨,公司对应汽车锻件产量分别为3.20万吨、3.85万吨,市场占有率不足1%。

新能源领域拓展不足

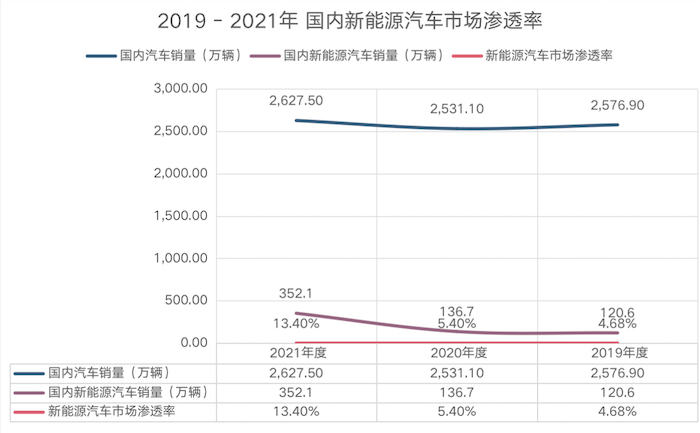

目前,新能源汽车仍是汽车行业新的增长点。2021年度全球和国内新能源汽车行业均处于高速增长期,新能源汽车销量分别增长107.92%和157.57%。

中国汽车工业协会数据显示,2019年至2021年,国内汽车销量分别为2576.9万辆、2531.1万辆和2627.5万辆,国内新能源汽车销量分别为120.6万辆、136.7万辆和352.1万辆,新能源汽车市场渗透率分别为4.68%、5.40%和13.40%。

国务院2021年10月发布的《2030年前碳达峰行动方案》指出,到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右。未来新能源汽车市场渗透率仍有较大的提升空间。

目前三联锻造的产品中,除了高压共轨、泵体外均可用于新能源汽车,但只有电驱空心轴产品为新能源车专用,主要应用于新能源汽车的电驱动系统以及传动系统的齿轮箱中。此外,公司锁爪产品用于混动和电动汽车的换挡执行机构,实现拨头的选挡和换挡功能。

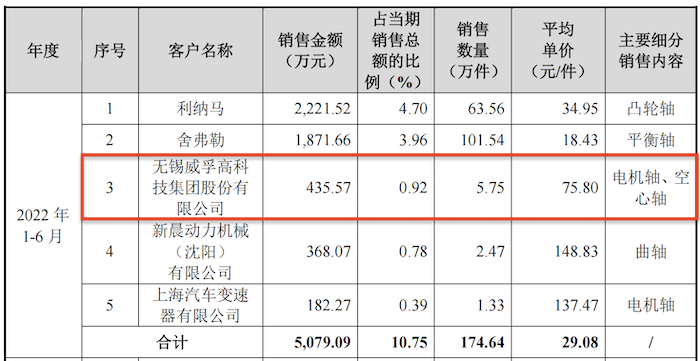

锁爪和空心轴产品是公司2019年、2020年新增的产品,空心轴属于轴类产品,2020、2021年公司轴类产品前五大客户采购中未见空心轴的销售,直至2022年上半年,无锡威孚高科技集团股份有限公司对三联锻造的采购中才出现了空心轴产品的采购,采购电机轴、空心轴的数量合计为5.75万件。

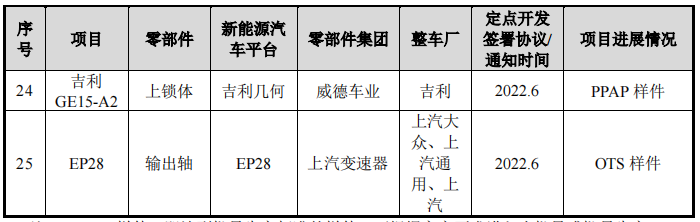

截至2022年6月30日,公司已进入戴姆勒、大众、通用、奥迪、宝马、比亚迪、比亚迪丰田、蔚来、理想、小鹏、上汽大众、上汽通用、上汽、长城、奇瑞和吉利等知名整车厂商新能源汽车零部件的定点开发项目。

但大多数项目还处于APQP、PPAP认证阶段,且涉及的零部件产品不少为节叉类的采购,2021年及2022年上半年,公司节叉单位毛利率分别只有11.00%、12.45%,利润较薄。

目前,三联锻造来自新能源领域拓展不足。报告期内,三联锻造来自新能源汽车的产品收入分别为329.70万元、512.18万元、2360.42万元和2283.66万元,占主营业务收入的比例分别为0.65%、0.87%、2.74%和5.18%。

评论