2011年,中国乘用车销量为1370.4万辆,同比增长2.8%。2012年,中国乘用车销量为1468.2万辆,同比增长6.8%。也就是在这一年,中国汽车市场的专家、媒体们判定,中国车市告别了 “黄金十年”,正式进入“微增长”时代。

但在今年下半年,国内乘用车销量像是在“闯关”一样接连突破。6月份国内乘用车销量同比增长19.4%,7月份销量同比增长23.3%,8月份销量同比24.5%,9月份销量更是破纪录地达到220万辆,同比增长28.8%。如果减去拖累市场“大盘”的微客销量,4-6月份,狭义乘用车的月均同比涨幅在27%以上。

从其销量结构上,我们能看出9月份市场呈现“三箭齐发”的状态,轿车、MPV、SUV等三大市场均出现大幅度增长。根据全国乘联会发布的数据,9月份轿车市场销量为112.8万辆,同比增长19.6%;MPV市场销量为21.1万辆,同比增长35%;SUV市场销量为82.8万辆,同比增长50.9%。整个狭义乘用车市场销量为216.7万辆,同比增长31.5%。

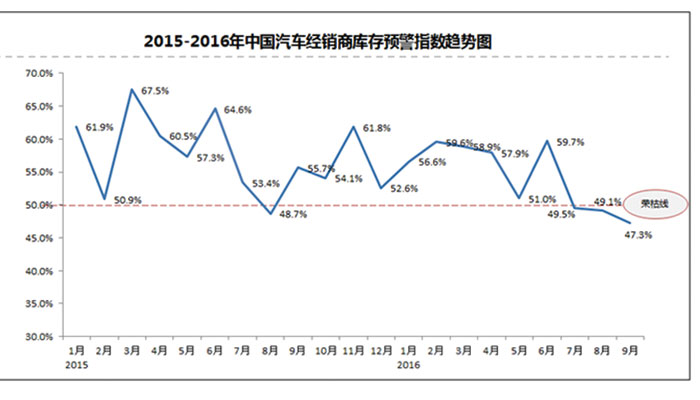

中国汽车流通协会在本月10号发布的数据显示,9月经销商库存预警指数为47.3%,比上月微降1.8个百分点。这已是该指数连续第三个月,同时也是今年第四个月处在50%的荣枯线下,汽车流通行业正持续向好。

单从数据上来看,中国汽车市场形势一片大好,但多方面分析指出,9月份国内车市有着很强的非市场因素。

中国汽车流通协会副秘书长郎学红表示,中国车市素有“金九银十”之说,9月份开启中国车市的销售旺季,大多数经销商会加大优惠力度,降低库存,促进汽车销售。

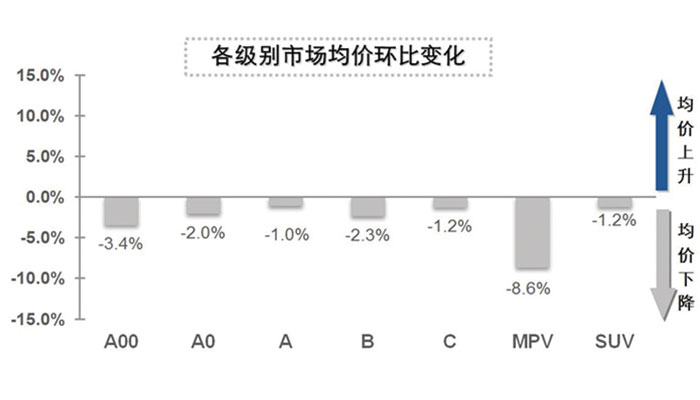

咨询机构安路勤监控的数据则证实了这一观点,数据显示9月整体乘用车市场成交价转升为降,且各级别市场价格变化均呈环比下降趋势,其中B级和SUV级别市场对整体影响较大。

再加上成都车展开幕,新产品密集投放市场,为促进终端销量增长,逐步扩大老款车型促销力度。同时9月又值第三季度末月,为完成季度销量目标,成交价进一步下探。

根据全国乘联会的传统分析方法,9月份有21个完整连续的工作日,相对去年9月的“国庆+中秋”前后双节日特征,今年9月更有利于产销增量。同时,购车出游客户群体的增加也推动 “十一”假期前市场需求出现增长。

全国乘联会秘书长崔东树在接受媒体采访时表示,区域市场需求旺,尤其是东部和中部需求持续回暖。“从乘联会厂家的区域销售流向可见,华南、华东等东部地区的购买热情较强,沪深等市场增速高于全国平均水平,而东北、西北的需求相对偏弱。这也与近期大中城市的楼市火爆也是成为对应,近期的抢房热潮也联动了车市需求,大城市房价暴涨后的燥动心态驱动购车热,高房价下购房郊区化趋势进一步促进车市的火爆。”

除此以外,9月份市场同样受到很强的政策因素影响。汽车行业咨询公司威尔森分析指出,现行购置税优惠政策实施到年底,优惠取消前会引发计划在2017年购车的消费者提前购车,赶上“最后一班车”;经销商为了备战年末“旺季”和“提前购车”两大销量利好状况,会考虑提前准备充足的库存。伴随经销商信心的增加,以及促销力度的进一步加大。

目前来看,如果小排量汽车购置税优惠政策不再延续,将刺激今年第三季度市场,并透支明年年初市场;如果购置税政策延续,明年市场压力将不会太大。

从上述各方面的分析来看,多方面因素造成了9月份销量暴涨,包括传统季节因素、假日因素、楼市暴涨影响,以及最重要的购置税优惠政策。1-9月份,国内乘用车市场销量达1644.7万辆,同比增长14.6%,按照当前趋势,10-12月份各月销量将同样呈现暴涨之势,中国车市2016年销量将可能走出“微增长”状态,再次创造新的历史记录。

评论