文|胖鲸头条 ZL

2023年是路特斯的关键一年,但在资本市场长袖善舞的吉利绝不会将自己盈利的希望完全寄托在路特斯自身业务的盈利上。通过销售整车之外,吉利早就为自己在路特斯上找到了新的生财之道。

能否复制保时捷的成功,借助于全球电动化的浪潮,在竞争激烈的市场中站稳脚跟,让这个看似小众的跑车品牌可以快速扩张,是摆在路特斯和吉利面前的一道难题,而且留给路特斯的窗口期已经不长了。

命运多舛的路特斯

在被吉利收购之前,路特斯品牌可谓命运多舛。在创始人查普曼去世之后,先是丰田在1083年以160万英镑收购了路特斯16.5%的股权;1986年,通用汽车购入了路特斯58%的股权,并在次年将股比提升至97%。到了1993年,布加迪公司以3000万英镑的代价购入了路特斯。当时间来到1996年,路特斯辗转来到了宝腾汽车旗下,后者掌控路特斯80%的股权。

在这一系列的动荡中,路特斯始终未能摆脱亏损的问题,而被反复转卖,也让这家品牌缺乏一个可持续的规划,因此盈利也就遥遥无期。尤其是马来西亚宝腾汽车,只是作为一个东南亚的区域品牌,无论是从自身的技术储备,还是从资金实力上,都无力对路特斯进行反哺。

2017年,吉利和马来西亚本土最大的汽车集团——DRB-HICOM集团签署协议,收购了DRB-HICOM旗下宝腾汽车49.9%的股份。而路特斯作为彼时宝腾旗下的一个品牌,也成为了那场收购中的一个筹码。最终吉利获得了路特斯51%的控股权,成为了这家英国知名跑车品牌的大股东,拥有绝对的话语权。而以吉利目前远胜过宝腾的体系能力,自然希望在路特斯品牌上能够有所作为。

路特斯能否在2023年转运?

路特斯品牌在2023年有了提速的感觉:首款战略车型路特斯Hyper SUV Eletre在一季度交付。而在此之前,路特斯已经通过SPAC的模式在纳斯达克上市。将自己标榜为和保时捷齐平的路特斯,能否凭借电动化进行弯道超车,今年将是最为关键的一年。

在全球位数不多的超跑公司中,保时捷是最成功的,没有之一。而保时捷的成功,和其愿意提前尝试其他跑车公司不愿意尝试的新的细分市场密不可分。这其中,不仅有四门轿跑Panamera,也有和大众途锐同平台的卡宴。这些和传统跑车定位明显不符的车型,让保时捷赚得盆满钵满,为公司贡献了非常可观的销量和利润。

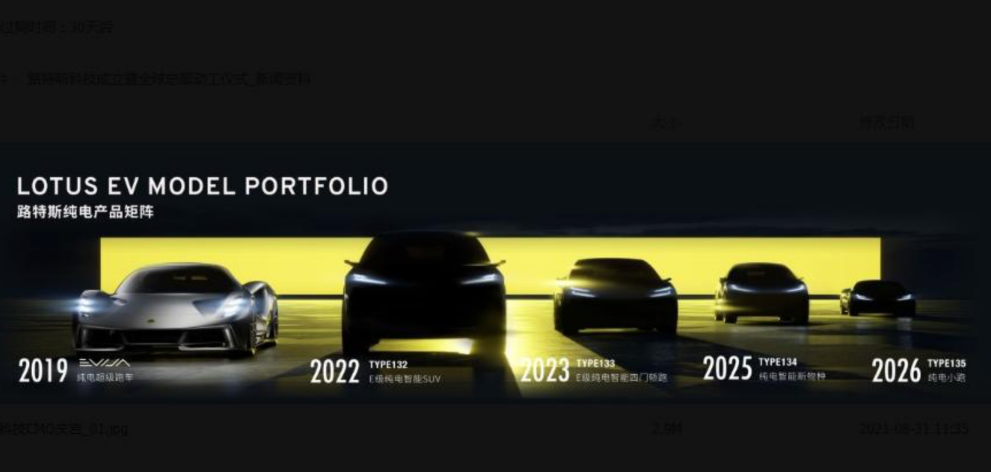

对于吉利来说,既然有了保时捷这个成功案例,那路特斯不仅要抄保时捷的作业,在电气化进程上唯有比保时捷更加激进,才能实现弯道超车。因此,在吉利收购路特斯之后,便迅速推出了品牌旗下最后一款燃油车Emira。而在路特斯的电动车时代,其一方面推出的纯电动跑车Evija主要用来树立自己的品牌形象,另外一方面,其把重心都放在了品牌旗下的首款纯电SUV Eletre上。在Eletre之后,路特斯也已经规划了E 级纯电智能 SUV"Type 132"、E 级纯电四门轿跑 "Type 133"、以及纯电智能新物种 "Type 134" 等。如此密集的车型推出,无非就是希望利用新车效应来在短时间内提升自己的销量,并得到投资人的关注。

但无论是一系列新车的投放,还是纯电动平台的打造,路特斯都需要大量的资金。在宝腾时代的路特斯,早已经不复当年之勇。无论是在品牌力还是在产品力上,和同为跑车品牌发家的保时捷和法拉利可谓有着天壤之别,不仅没有自我造血能力,甚至还处在一个持续失血亏损的过程中。所以后期吉利必然需要注入大量的资金,来帮助其在产品力以及品牌力的提升。可如今吉利汽车自己手头也并不宽裕,在这种情况下,能否在今年下半年通过SPAC的模式,顺利实现IPO将成为路特斯今年的战略任务。

吉利对路特斯的期待是什么?

在吉利的一众收购中,收购沃尔沃和入股奔驰对于吉利的加持是比较大的。前者给吉利带来了脱胎换骨的改变,让吉利真正学会了怎么造车;至于后者则给了SMART品牌的运营权,让吉利有了一次真正操盘全球品牌的机会。但是路特斯无论是从其品牌定位,还是从技术储备以及自身的体系能力来看,对于吉利来说能够提供的帮助相对有限,这点从吉利拿下路特斯51%的股权仅仅花费5100万英镑就可以发现。那么吉利对路特斯的期待是什么呢?

提升集团品牌号召力

现在的吉利对于沃尔沃和戴姆勒都有不小的影响力,加上之前其还入股同样处在困境中的阿斯顿马丁,吉利旗下的豪华/超豪华品牌矩阵已经非常壮大。在李书福看来,像沃尔沃、奔驰以及路特斯这样的品牌,本身就是无价的。这些品牌在全球范围内都有不小的号召力,因此握有一个路特斯这样的品牌对于提升整个吉利集团的品牌号召力都是有用的。就像如果之前不是收购沃尔沃,那在海外市场会有多少人知道中国还有一个汽车集团叫吉利呢?只要路特斯后期能够自我造血,甚至为整个集团输出一定的前瞻技术,吉利这笔投入就肯定不会亏。

通过IPO成为新的生财之道

汽车行业本来就是一个重资产行业,前期投入资金较多,更何况需要向智能电动车领域转型。单车毛利率即便强如特斯拉,也不过只有25%左右。所以指望一个没落的贵族——路特斯的汽车业务,来为集团赚取可观的收益,并不现实。

但是特斯拉股价的持续上涨以及蔚小理这样的国内新势力通过IPO在美股上市的表现,让我们了解到车企赚钱,并不一定需要通过造车业务的盈利,市值的上涨同样可以让投资人获利不菲。以路特斯为例,通过前期的投入,通过SPAC在美股上市的路特斯的估值已经达到了54亿美元。截至2023年2月28日,保时捷的市值高达1080亿欧元。虽然说路特斯和保时捷差距明显,但是如果用吉利彼时收购时5100万英镑来衡量,那吉利账面上的收益依然可谓相当可观。当然,吉利并不会在路特斯上市之后就套现离场,但是其依然可以有很多渠道来收回自己当初的投入。所以单纯从这个角度来看,吉利又做了一笔划算的买卖。未来,如果路特斯销量一路上涨,那参考保时捷的市值,路特斯还有非常大的成长空间。

胖鲸点评

吉利和李书福算是将资本游戏玩得炉火纯青。以自己的汽车实业和相关品牌作为“抵押”,牵头多个第三方来为收购或者后期发展“融资”,等业务达到一定的成熟度后,推动IPO上市来赚钱的模式对于吉利这个拥有成熟的体系能力的传统车企来说并不难走。

路特斯是入股宝腾汽车的添头,而且5100万英镑的收购资金对于吉利的体量来说属于九牛一毛。所以在入股宝腾时顺带将路特斯这个品牌收入麾下对于吉利来说肯定不会亏。至于后期的投入运营,吉利不仅可以对外融资,来为路特斯补充IPO之前所需的资金,也拉来了急于发展汽车工业的武汉市政府,以路特斯总部和工厂作为条件,换来武汉市政府的大力支持。

就像吉利之前收购沃尔沃汽车时,不仅得到了包括大庆、成都、上海嘉定等多个地方政府的支持,甚至出售沃尔沃的福特也给予了吉利不菲的贷款。我们不去怀疑吉利发展汽车实业的决心,但是在路特斯这个品牌上,吉利的确又做了一笔包赚不赔的买卖。

评论