文丨青橙财经 方诗意

编辑丨六子

广义上的新能源产业正在深刻改变中国产业结构,并重构行业增长逻辑。1月12日,国新办举行2023年全年进出口情况新闻发布会,中国电动汽车、锂电池、太阳能电池产品成为出口额大增的出口“新三样”,不仅仅体现出产业升级换代的成效,还在幕后持续推动着国内产业整合与企业升级。

事物的发展往往具有两面性,“新三样”中的锂电池产业,中国占有绝对优势,却因此在出海过程中受到越来越多的阻挠。竞争加剧叠加海外限制越来越多,锂电池出口为企业缓解产能过剩压力的作用还能维持在什么程度?对企业自身而言,又还有哪些方法可以成为破局核心?

2024年,锂电池行业忙着找答案。

01、锂电池出口的浪潮

2023年全年进出口情况新闻发布会发布了年度出口关键数据,中国电动汽车、锂电池、太阳能电池产品合计出口1.06万亿元,首破万亿元,同比增长29.9%,成为出口“新三样”。

其中,锂电池因产业结构较新、中国技术水平与产业实力明显领先、出口动力强劲等因素,受到了不小的关注。

从中国企业在锂电池市场的份额与领先程度看,行业知名研究机构韩国SNE research发布的数据显示,2023年前三季度,全球各类电动汽车(EV、PHEV、HEV)搭载的电池量约为485.9GWh,同比增长44.4%。其中中国企业不仅市占率惊人,增长能力上也在撼动市场格局。

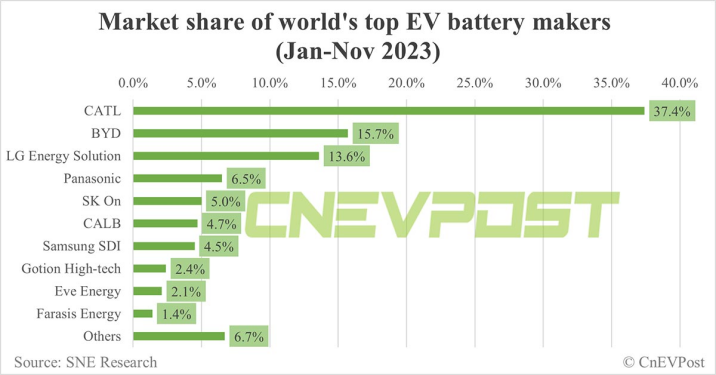

2023年前11个月,动力电池市占率排行前十的企业有6家是中国企业,市占率高达62.9%;宁德时代以37.4%市占率稳居榜首,且是行业唯一一家市占率超过30%的供应商,装机量同比增速同时居于52%高位;比亚迪排行第二位,前三季度电池装机量同比大幅增长71.4%。

来源于CnEVPost

中企市场领先地位在新能源汽车市场也有明确的佐证,早期,宁德时代一直是特斯拉的重要电池供应商,去年又宣布了与福特的合作,赴美国建设工厂。而到了去年5月,特斯拉德国柏林超级工厂生产了首批比亚迪电池版Model Y,比亚迪刀片电池不仅得到对手认可,还在欧洲市场刻下了自己的名字,其中意味不言自明。

借着这种认可背后的实力,中国动力电池出海创下新纪录。中国化学与物理电源行业协会统计显示,2023年前11月,中国锂电池出口额达到597亿美元,约合人民币4240亿元,同比增长32.7%。其中,欧洲占比约四成,为最大出口市场,其次为美国和东南亚。

中国电池企业优势源自多方面,核心原因是中国动力电池研发应用在全球居主导地位,技术进步快、上车效果好,广受车企欢迎。例如外媒曾就特斯拉搭载刀片电池后的充电数据进行测试,结果显示其高功率充电时间维持更长,充电功率也更高;比亚迪的CTB电池结构,也能和特斯拉一体化压铸技术共同作用,减少能耗。

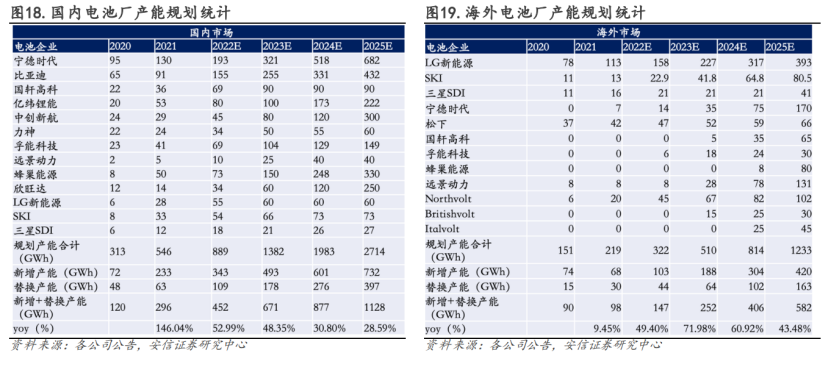

另一方面,国内电池行业发展较早,存在大量市场参与者,早期融资扩产潮激烈,虽然导致了产能过剩问题,却带动全行业价格下行,使得低廉成本越发有利于出口,甚至形成“龙头拼技术,二线拼产能”的格局。早在2022年,宁德时代、蜂巢能源等行业不同体量的玩家就纷纷开启跨越式扩产潮,远超市场短期能消化的水平。

来源于安信证券

产业链成本的降低进一步为这些玩家的“疯狂”添了一把火:A股锂电池材料企业2023年半年报普遍出现净利润下跌,比如,国内磷酸铁锂正极材料龙头德方纳米在前三季度亏掉了将近10亿元。要知道,上游企业的亏损,实际意味着电池企业成本的降低。

那么,上述红利是否能一直护航中企在海外的扩张?答案恐怕是否定的。2022年,中国锂电池出口同比增速曾高达86.7%,按现有数据预测,2023年增速或达不到这个数据的一半。市场需求的增长,恐怕赶不上国内产能输出力度的增长。

更令人担忧的是主力市场的态度,“大客户”欧洲十分重视新能源产业,正在用一系列碳政策保护本地企业;增长潜力巨大的美国,则选择了保守和排外,直接断掉了不少中企进入的道路,就连宁德时代和福特的合作也是在大幅削减产能后才得以落地。欲出海,海不平。动力电池内卷已然令人焦虑,这些新的担忧,该如何面对?

02、锂电池出口的“大山”

正如动力电池行业优势的清晰,出海难题的产生,也有明确的内在逻辑。其中,国内的内卷还只是对利润的影响,海外地缘格局,才是那个可能让出海变成“此路不通”的大问题。

论生产能力,国产制造业不惧任何竞争。中国汽车动力电池产业创新联盟的数据显示,2023年我国电池累计产量778.1GWh,同比增长42.5%。其中,宁德时代和比亚迪以43.1%和27.2%的装机量占比领跑行业,中创新航、亿纬锂能、国轩高科等企业虽然也在行业具备一定地位,但装机量占比目前还只有个位数百分比。

然而,中国电池行业先发优势足,同梯队玩家差距不大,加上产业链的快速降本与玩家自2022年以来大手笔扩产,产能过剩的格局便不断深化。

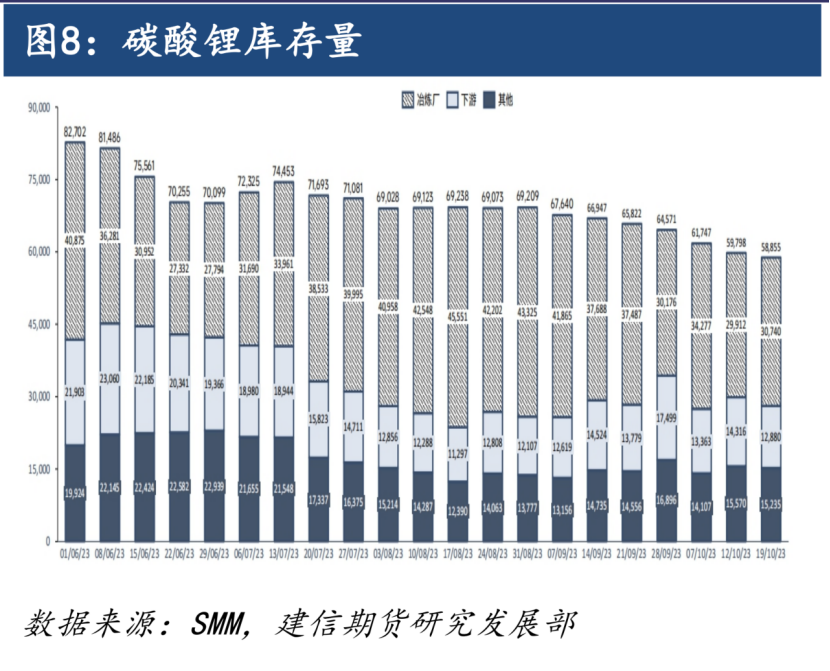

弘业期货在一份研报中提及,截至2023年11月底,国内电池产量增长依旧高于装机量,导致库存持续上升。按目前装机效率看,磷酸铁锂电池库存的消耗需要5个月时间,这还是在行业保守释放产能的情况下才能实现。宁德时代曾在三季报时披露,其产能利用率在70%左右。可见行业如果完全不减产,其产能压力或难以缓解。并且,建信期货数据显示,全行业碳酸锂库存并未有明显减少,供给过剩会持续挤压成本。

来源于建信期货

因此,产能过剩带来低价,虽然对行业而言是有价值的出海动力,但落到企业身上,却是一道闯不过去就要亏损的难关。目前为止,这个问题只能以主动限产、紧跟市场变化的方式尽量减小影响。最大的问题还是在于海外市场,出海要有空间可出,现在空间正在变小。

一方面是市场的空间,中国汽车动力电池产业创新联盟的数据显示,去年前11个月,国内动力和储能电池约五分之一的产能用于出口,合计133.6GWh,同比将近翻倍,其中动力电池占114.2GWh。这意味着,新能源车的海外市场情况会极大影响国内电池出海效果。

当前,海外市场新能源车的需求可能不如预期,成为动力电池出海的潜在市场困境。彭博新能源财经12月初下调了2024年全球电动汽车销量至1670万辆,不到半年减少了近800万辆。无论是海外市场的通胀,还是消费者对电动车的热情不如国内高,对电池企业而言都限制了天花板继续向上提升。

正是在这种情况下,欧洲和美国两大主要电池出口地纷纷加强出口限制,成为短期内破坏电池出口逻辑的最大不确定性来源。

前文提到,欧洲市场占中国电池出口量约四成,但欧洲同时也是传统汽车产业强势区,其顶层设计上尤为关注地方产业的迭代发展,同时又在碳排放方面政策激进,恰恰拿捏了锂电池产业的命脉。

去年8月,欧盟议会表决通过《电池与废电池法规》(简称《新电池法》),在碳足迹、电池原材料回收比例、电池护照三个方面强化监管,对当地出口成本显著增加,若不能符合规则,就会失去出口欧洲的资格。

去年10月,被称为“碳关税”的欧盟碳边境调节机制正式运行,该机制极其全面地对所谓碳足迹核算范围进行了覆盖,且只采用欧盟的数据口径,不考虑中国数据,中国企业此前完全不熟悉相关政策,合规成本因此大大增加。比如,国轩高科此前曾获得德国大众电池定点项目,然而其碳排放一度达到行业最高水平的两倍,大众要求能源全程绿电化,这是一笔极大的开支。

2024年2月18日,《新电池法》将开始强制执行,对于利润不富裕的电池企业而言再添一重投入压力,“绿色贸易壁垒”悄然成型。

而在美国方面,美国约占国内锂电池出口额两成左右,但具有比欧洲更严格的“排外”举措。

2022年8月,美国《通胀削减法案》颁布,对税收抵免车型的产地、电池组件甚至原材料产地等全部做出要求,其后又在2023年末追加敏感实体名单。从2024年1月起,如果电动车的电池组件由中国制造,它将失去在美国获得税收抵免的资格。2025年,电动汽车电池关键原材料如果来自中国,也会失去补贴资格。

来源于盖世汽车

全球电池市场基本由中日韩三国企业主导,美国在限制国产电池的同时,给日本提供了豁免。如此种种,成为电池出海无法被掌控的因素。要真正穿越这一系列迷雾,国产电池企业要做的还有很多。

03、锂电池出口的曙光

去年2月,美国福特宣布与宁德时代合作,在美国本土建设电池厂。到11月底,福特因纯电汽车在美普及不及预期,和消费者需求放缓,将合作项目原定年产量从35GWh下调到20GWh,这佐证了前文海外需求不振的不利因素。

不过,这次事件背后却藏有一个中国电池企业发展的积极因素——福特希望引入成本更低的磷酸铁锂电池,优化业绩表现。这一点上,日韩企业都不擅长,只有技术路线丰富的中国企业才能满足合作需求,宁德时代为福特提供的,也是电池专利技术许可和人员支持。

可见,产业的整体优势仍在,电池出海就仍有克服困难的希望。在2024年内,福特Mustang Mach-E和F-150 Lightning纯电皮卡都会搭载宁德时代磷酸铁锂电池。

中国在金属冶炼和电池制造上的全球影响力非常强,决定了国产电池企业具备内生稳定性。官方发言显示,磷酸铁锂方案仅仅对福特就有10%到15%的降本空间;去年10月,大众汽车集团CEO奥博穆率高管团队参观国轩高科合肥工厂,盛赞其标准电芯工厂是全球数十家工厂的“One of the Top”。这不仅是对国轩高科的肯定,也侧面反映出中国电池产业拥有技术和制造等方面的多维度领先。

值得一提的是,借助这个优势,电池出海也衍生出储能这条第二增长曲线。去年前11个月,储能电池出口量约达20GWh,虽然不到动力电池的五分之一,但海外电价更贵,对储能需求增长更快。且储能不涉及新能源汽车这样的大行业,出口限制更少。

显然,电池出口显然不会因为一时的困难减轻力度,唯有抓住核心优势迎难而上,才能争取在未来拼出空间。

技术进步视角下,降本提质仍是第一推动力。不过,行业长期关注的固态电池等技术尚无法直接转化为生产力,由磷酸铁锂迭代而来的磷酸锰铁锂电池会是2024年的短期机遇。去年5月,国轩高科推出这一技术路线的启晨电池;去年9月,容百科技宣布投资30亿元建立磷酸锰铁锂相关产线。

中金公司指出,这条技术路线的瓦时成本大幅低于三元电池,更顺应市场对低成本的追求。东吴证券的测算显示,其在相同条件下可提高电池能量密度10%到20%,虽不是突破性创新,却对产业应用价值不小。

电池是新能源汽车的心脏,即便有外力干扰,行业的发展需求也会被动“保护”电池产业。制造业永远逃脱不了过剩问题的拷问,但中国电池拥有的接近“断代”级别的领先优势,绝不会轻易被击溃。白热化竞争将延续,但中国玩家将始终在牌桌上坐得好位置。

评论