界面新闻记者 |

界面新闻编辑 | 崔宇

随着全球化和资本市场的不断深化,中国企业在A股、港股、美股等市场的上市活动日益频繁,上市公司数量与市值规模持续扩大。与此同时,在区域经济优势互补协调发展的战略指引下,各地区产业结构、产业创新和产业转型各具特色,上市公司有着明显的区域特征。上市公司作为经济的领航者和风向标,其区域分布、行业分布以及业绩和市场表现,不仅反映了各地区经济发展的活力和潜力,也体现了各地区的产业结构、资源分配和政策导向。

界面智库推出的“上市公司区域图鉴”系列报告,旨在通过研究不同区域(包括31个省行政区及下属地级市)在不同时间维度的上市公司数量、市值、行业构成和财务指标等多维数据,帮助政策制定者、投资者和研究者透过上市公司来了解和评估各地区的经济发展水平、优势产业布局以及产业集聚和关联程度等。

相关阅读:

31省市上市公司数量大比拼:这三个地区科创属性最强 | 上市公司区域图鉴①

优势产业都是啥?31省市上市公司行业分布大起底 | 上市公司区域图鉴②

谁的优势更大?从区位熵透视31省市上市公司产业集聚度 | 上市公司区域图鉴③

党的十八大以来,31省市上市公司发生了哪些新变化? | 上市公司区域图鉴④

党的十八大以来,31省市的哪些行业实现了跨越式发展?| 上市公司区域图鉴⑤

党的十八大以来,31省市有哪些优势产业在崛起?| 上市公司区域图鉴⑥

在本系列报告的第一篇中,界面智库对截至2023年末的31个省级行政区(不包含港澳台地区)上市公司的数量、市值以及上市板块等基本情况进行了描述分析,并在第二篇与第三篇报告中对各省市优势产业及产业集聚情况进行了初步分析。随后在第四至六篇中,对上述维度进行按时间段的分析,并重点追溯了党的十八大以来各地上市公司的结构演变。

本文为该系列报告的第七篇,将展示31个省级行政区(不包含港澳台地区)“新质生产力”上市公司的数量、市值等基本情况,数据截至2023年末。

新质生产力的概念在2023年9月被首度提出。习近平总书记于东北考察期间指出,“要积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,积极培育未来产业,加快形成新质生产力,增强发展新动能”。

此前,国家“十四五”发展规划纲要中,明确指出要大力发展战略性新兴产业。2023年12月国务院第五次全国经济普查领导小组办公室印发《工业战略性新兴产业分类目录(2023)》,该目录在2018年版本基础上进行了修订与完善,将原先的“八大产业”调整为新一代信息技术产业、高端装备制造产业、海洋装备产业、航空航天产业、节能环保产业、生物产业、新材料产业、新能源产业、新能源汽车产业等“九大产业”,其中航空航天和海洋装备为新增的两大领域,此前的数字创意产业被取消。此外,《新产业标准化领航工程实施方案(2023—2035年)》也明确提出了未来产业的九大重点领域,包括元宇宙、脑机接口、量子信息、人形机器人、生成式人工智能、生物制造、未来显示、未来网络以及新型储能等。

界面智库以上述政策文件为分类依据,通过Wind数据库中上市公司所属概念板块及所属战略性新兴产业分类等数据,对A股上市公司进行了广义的“新质生产力”分类筛选,囊括了2023年版9个战略新兴产业以及未来产业共10个大类,小类为大类下的41个行业。

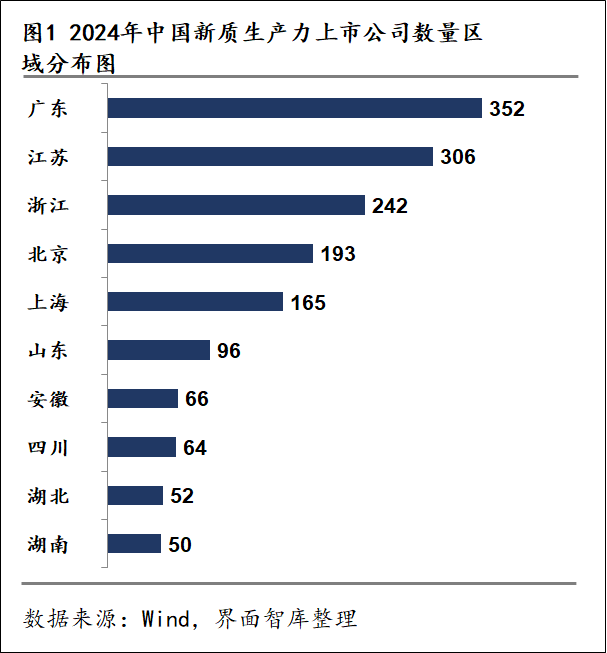

1、新质生产力上市公司数量:广东、江苏领跑,湖南进入前十

截至2023年年末,中国内地A股、美股、港股上市公司合计数量为6566家,其中新质生产力相关上市公司为1896家,占比为28.9%。

根据2024年中国新质生产力上市公司数量区域分布图,广东以352家高居榜首,江苏以306家紧随其后。浙江和北京分别以242家和193家上市公司位列第三和第四,上海以165家排名第五。相较各省上市公司总数量排名,前五名没有变动,但浙江和江苏的排名发生对调;前十名中,福建跌出榜单,湖南上榜,安徽与湖北位次均有所上升。

此外,青海没有新质生产力上市公司进入筛选范围。内蒙古、甘肃、宁夏、海南、西藏、陕西、云南等地相关上市公司数量较少,新质生产力上市公司数量不足5家。

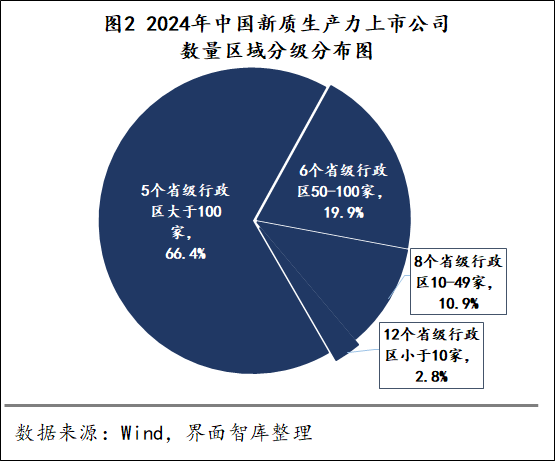

2、5省市新质生产力上市公司数量合计占比达66%,12省市小于10家

根据2024年中国新质生产力上市公司数量区域分级分布图,结合图1,排名前五的省级行政区的新质生产力相关上市公司数量均超过100家,合计上市公司1258家,占比高达66.4%,高于5省市上市公司占全部上市公司的比重(62.4%),反映新质生产力存在向头部区域集中的趋势;山东、安徽、四川、湖北、福建、湖南6个省级行政区新质生产力上市公司数量在50-100家之间,合计378家,占比约19.9%。

此外,有8个省级行政区上市公司数量在10-49家之间,合计占比为10.9%,分别为河南、陕西、江西、辽宁、天津、河北、重庆以及吉林。其余12个省级行政区的上市公司数量小于10家,占比为2.8%。

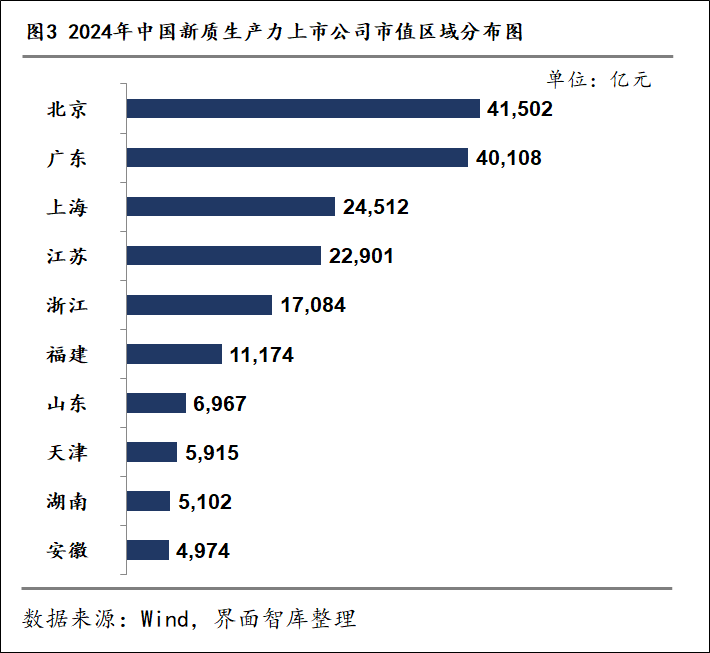

3、6省市新质生产力上市公司市值超万亿,地区分化明显

上市公司市值是衡量一个地区经济发展水平和企业实力的重要指标。截至2023年年末,中国内地A股、美股、港股上市公司合计市值为999777亿元,其中新质生产力相关上市公司市值为208228亿元,占比为20.8%。

根据2024年中国新质生产力公司市值区域分布图,与上市公司数量区域分布相似,北京、上海及东部沿海地区省市的新质生产力上市公司总市值较高,但排名略有变化。北京与广东居前二,均超过4万亿元,与其他区域拉开显著差距。前十名中,与数量分布榜相较,四川、湖北跌出榜单,天津与福建上榜。

其余新质生产力上市公司市值超过千亿的省级行政区分别为陕西、湖北、四川、江西、辽宁、河南、河北、新疆以及重庆,新质生产力上市公司市值分别为4600亿元、4334亿元、4213亿元、2852亿元、2381亿元、1697亿元、1654亿元、1246亿元以及1243亿元。青海、宁夏、内蒙古、云南、广西以及甘肃相关上市公司市值较低,市值不足200亿元。

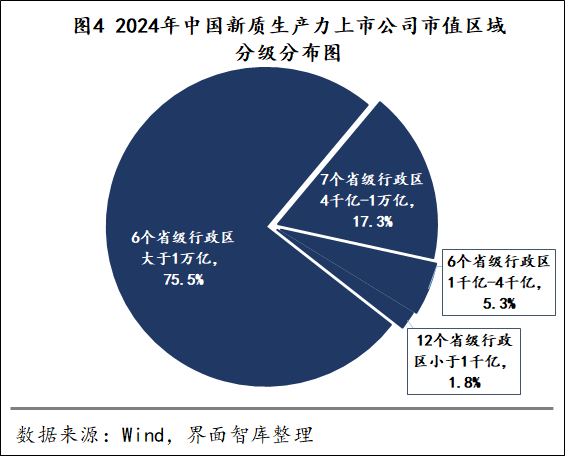

根据2024年中国上市公司市值区域分级分布图,结合图3,排名前6的省级行政区新质生产力上市公司市值均超过1万亿元,合计市值157282亿元,市值占比达到了75.5%;第7到第13名省级行政区上市公司市值在4000亿至1万亿之间,合计市值36106亿元,市值占比为17.3%;此外,有6家省级行政区相关上市公司市值在1000亿-4000亿之间,市值占比5.3%,分别为江西、辽宁、河南、河北、新疆以及重庆。而其余12个省级行政区的相关上市公司市值小于1000亿,合计市值占比为1.8%,市值分布与数量分布态势整体趋同。

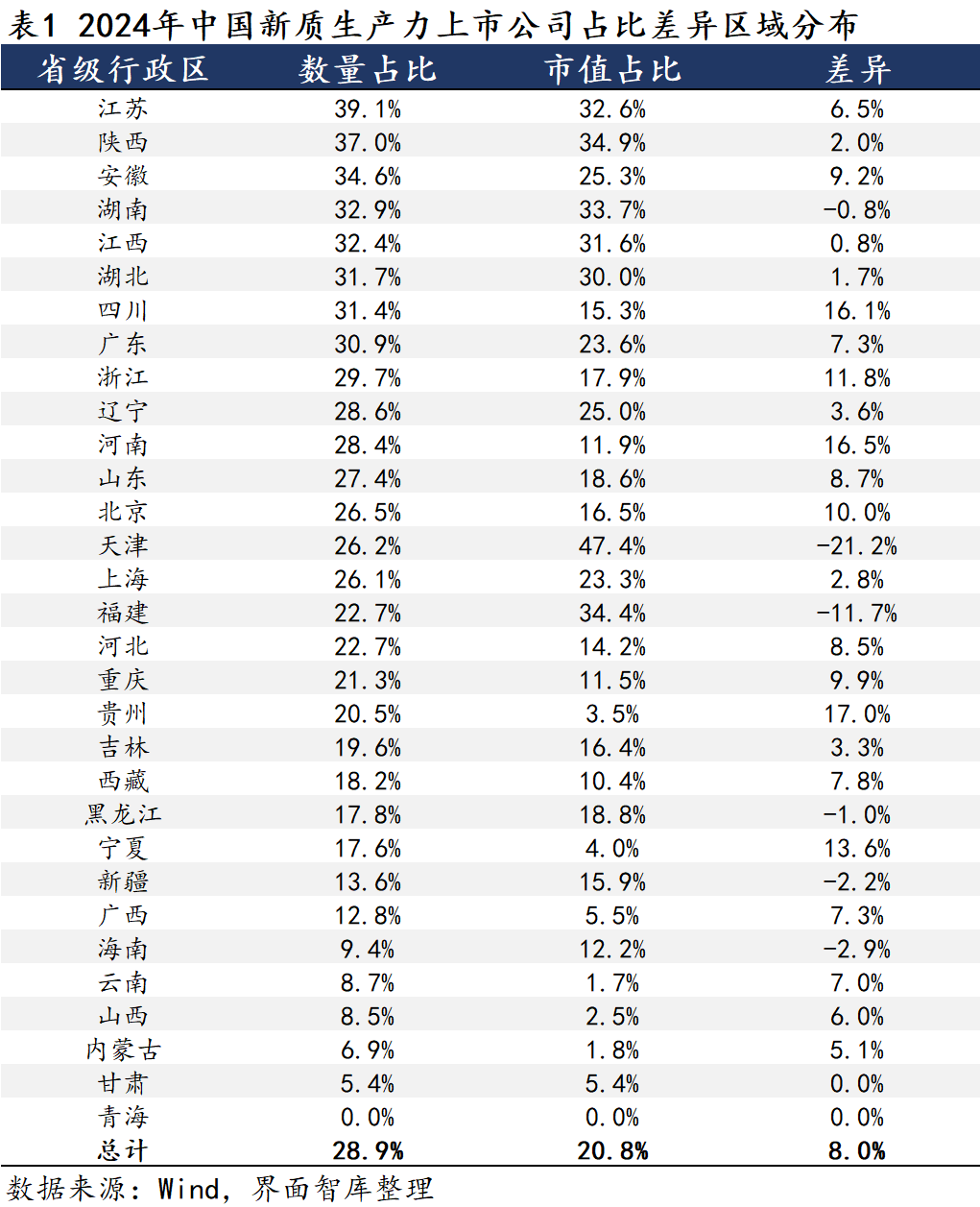

4. 江苏和陕西新质生产力上市公司数量占比领先,西部地区相对落后

各区域新质生产力相关上市公司在该区域全部上市公司中的占比反映了区域的科技创新活力和产业结构优化情况。数据显示,江苏和陕西表现最为突出,而青海和甘肃等西部地区则相对较弱。同时,天津和贵州在数量和市值占比上呈现出较大的差异。

具体而言,江苏新质生产力相关上市公司数量占比最高,为39.1%,市值占比为32.6%。陕西数量占比为37.0%,市值占比为34.9%,数量占比和市值占比都属较高水平。除青海外,甘肃的新质生产力相关上市公司数量占比和市值占比均为5.4%,相对较低。从差异角度看,天津数量占比为26.2%,但市值占比却高达47.4%,差异为-21.2个百分点。数量占比较较低而市值占比较高,反映天津存在市值较大但数量不多的新质生产力上市公司,如千亿市值芯片巨头海光信息等。

而贵州数量占比为20.5%,市值占比仅为3.5%,差异为17.0个百分点,反映该地区新质生产力上市公司的数量相对较多,但整体规模不大市值较小。

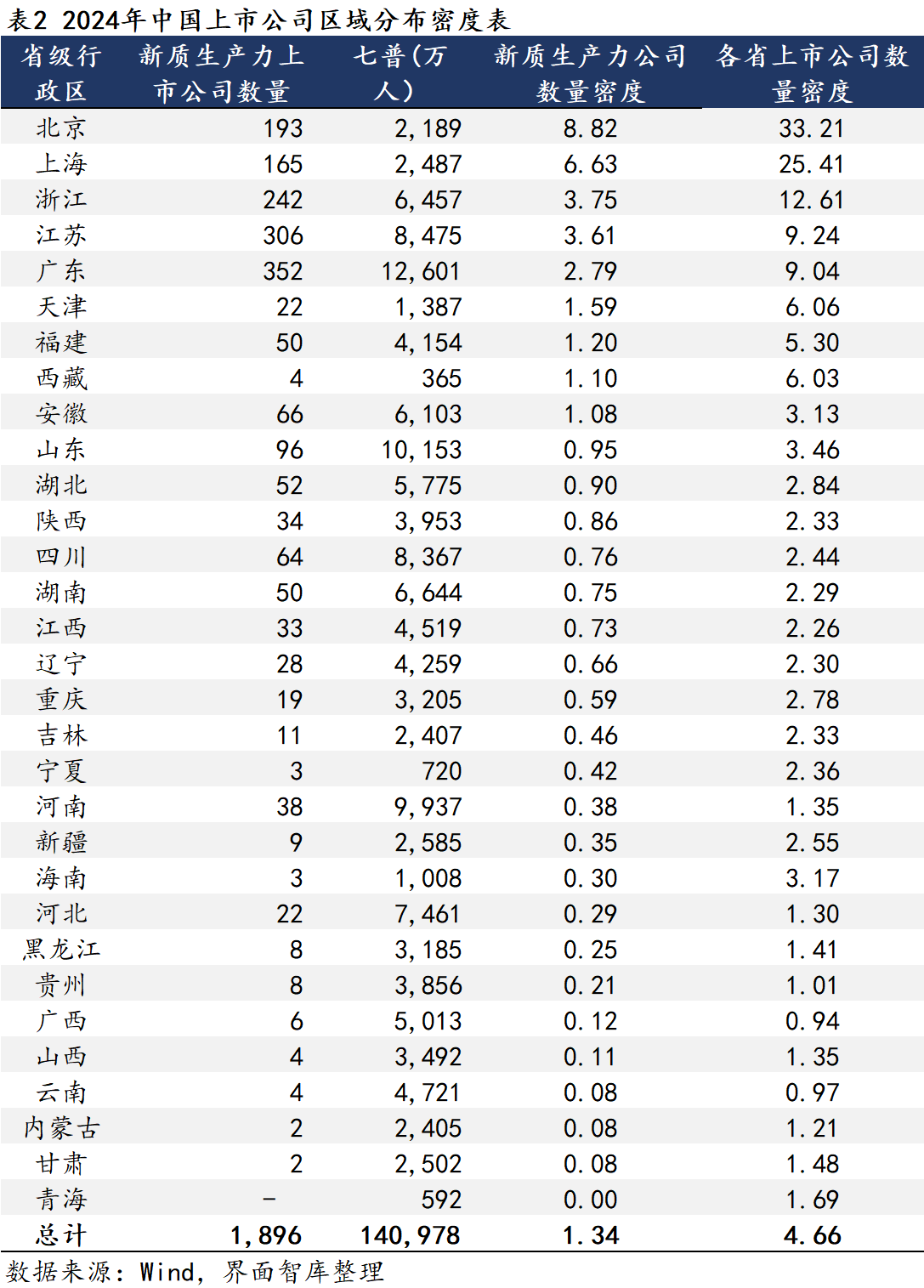

5、新质生产力上市公司区域密度:东强西弱,西藏突出

为了衡量各区域的人均上市公司水平,我们引入了密度指标,其中数量密度通过各省级行政区上市公司数量除以2020年各地第七次普查常住人口(百万人)计算取得。由于上市公司数量密度与市值密度大体趋同,因此下面选取数量密度结果作为介绍。

直辖市及东部沿海地区的新质生产力上市公司数量密度普遍较高。北京市位列第一,其数量密度达到了8.82家/百万人。上海紧随其后,数量密度为6.63家/百万人。浙江和江苏也表现不俗,数量密度较高分别为3.75家/百万人与3.61家/百万人。

此外,虽然西藏地区新质生产力上市公司数量相对较少,仅有4家,但由于其人口基数较小,仅为365万人,因此新质生产力上市公司的数量密度达到了1.10家/百万人,这一数据显著高于其他许多地区。而海南则由于上市公司以旅游相关行业为主,主要集中在海口与三亚地区,由于新质生产力相关上市公司数量尚低,所以新质生产力上市公司数量密度值排名相较总密度值排名有较大的下滑。

同时,我们也注意到,一些中西部地区的省市新质生产力上市公司数量密度上相对较低,如青海、甘肃、云南、内蒙古等。这些地区可能需要进一步加大政策扶持力度,优化产业结构,促进区域经济升级。

评论