记者 樊旭

近年来新增地方政府债券规模快速扩张,与此同时,为偿还到期地方债本金而发行的再融资债券金额也在不断刷新纪录。一边是稳增长,另一边是地方债资金使用效率不佳及由此带来的偿债风险,如何在稳增长和防风险之间寻找平衡或许是下一步要思考的问题。

据界面新闻统计,2018年,再融资债券发行规模与到期债券规模之比为81.3%,2019年升至87.3%。若按照财政部的安排,今年这一比例将接近90%。也就是说,今年近九成的到期债券都需要靠借新债来还。

再融资债券包括一般债券和专项债券。一般债券是地方政府为了弥补一般公共财政赤字而发行的债券,偿还以地区财政收入作担保,风险相对较小。而专项债资金被纳入政府性基金预算管理,对应固定的投资项目,偿债来源通常是政府性基金收入或项目建成后取得的收入。

借新还旧的问题在专项债中更为突出。Wind数据显示,今年1-8月到期的专项债共有3099.8亿元,同期,再融资专项债发行了2853.8亿元,从金额看,地方政府借新还旧的比例高达92%。

今年到期的专项债多在发行时称,其偿债资金来源于政府性基金收入中的国有土地出让收入。但根据中国债券信息网披露的再融资债券发行文件,不少地方政府放弃了原本计划的偿债方式,或是减少土地出让金的还款规模,而是将目光放在了举借新债上。

比如,广西壮族自治区7月发行的2020年第一期再融资专项债券,融资金额6.5亿元,用来偿还到期的2015年第一期专项债券全部本金。这个5年前发行的债券包括土地储备、回建房、住宅等项目,原本的还款来源是国有土地出让收入。

又如,福建省8月发行的今年第二期再融资专项债券,融资金额129.5亿元,用来偿还到期的2015年专项债券(三、五、九期)的部分本金,这三期债券包含市政建设、产业园区、交通和环境整治等项目,原来计划的还款来源均是国有土地出让收入。

上述两地在再融资债券发行文件中均未说明为何改变偿债计划。分析师认为,这可能和土地出让金使用越来越“分身乏术”有关。

粤开证券首席经济学家李奇霖对界面新闻表示,近年来,政府性基金收入和地方债余额的缺口越来越大,是导致其无法偿还专项债的重要原因。一方面,在“房住不炒”的背景下,房地产业不像过去那样繁荣,一定程度影响了土地出让收入,另一方面,土地出让收入用于土地拆迁补偿、乡村振兴的刚性支出比例逐年升高,挤压了为专项债还款的空间。

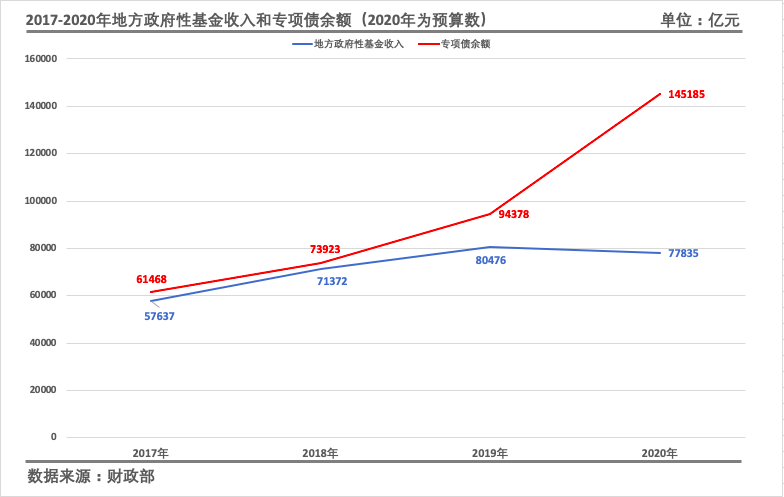

财政部数据显示,截至2019年末,全国地方政府专项债余额9.44万亿元,而2019年地方政府性基金预算本级收入为8.05万亿元,两者之间的差距从2018年的2551亿元迅速扩大到1.39万亿元。按照今年的预算计划,缺口将飙升至6.7万亿元。

“虽然一个是流量数据,一个是存量数据,但两者的缺口越来越大还是能够说明专项债的偿还压力增加,不断扩大的专项债规模正在耗损政府性基金收入累积的存量。”李奇霖说。

2019年12月,财政部预算司巡视员王克冰在“地方债市场建设与发展研讨会”上指出,专项债偿债来源太过单一,高度依赖土地出让收入。虽然风险总体可控,但政府性基金收入和专项债余额的差距拉大,证明已经有一些风险的苗头。

9月23日,中共中央办公厅、国务院办公厅印发《关于调整完善土地出让收入使用范围优先支持乡村振兴的意见》,提出提高土地出让收入用于农业农村比例,要求到“十四五”期末(2025年),土地出让收益用于农业农村比例达到50%以上。

“这意味着土地出让收入的刚性支出更多了,所以专项债的偿还会更加高度依赖再融资债券。”李奇霖说。

除了土地出让金,专项债项目自身的收益本应也是偿债的一个来源。财政部规定,专项债资金必须投向有一定收益的公益性项目。但从大规模的借新还旧来看,专项债项目收益显然没有达到预期。

比如,湖北省政府今年7月发行2020年第四期再融资债券50亿元,用于偿还2017年第五期专项债券的全部欠款。根据2017年的债券发行文件,这只债券募集资金用于公路水路建设养护,偿债资金来源为车辆通行费收入。项目融资方为何没有按照原定计划还款而是举借新债,不得而知。界面新闻为此致电湖北省财政厅,但对方婉拒了采访请求。

中国财政学会理事、中国社会科学院财经战略研究院研究员汪德华对界面新闻表示,设计专项债的初衷是希望通过项目收益来偿还本金,但从现实情况看,近年来发行的专项债很多难以满足这个要求。“这的确和专项债设计的初心存在一定偏差,财政部门也正在探讨这个问题。”他说。

李奇霖指出,专项债存在着一个悖论,按规定专项债要遵循市场化原则,但如果一个项目有好的现金流,为什么不由市场而是由政府通过专项债来推动呢?这导致在实际操作中,很多专项债的项目,本质上还是和过去一样,项目有很明显的公益属性,并没有多少回报。

此外,经过多年大规模基础设施建设,政府投资缺乏好的项目是普遍存在的问题,由此带来的一个结果就是资金被闲置的现象越来越严重,由于资金闲置期内仍需支付利息,这也导致地方政府偿债压力增大。

2018年审计报告披露,国家审计署对18个省本级、17个市本级和17个县共52个地区政府债务审计发现,35个地区有290.4亿元债务资金因筹集与项目进度不衔接等原因闲置。

地方审计也发现类似问题。比如,据四川省审计厅披露,截至2019年底,该省有275.58亿元新增债券资金由于项目准备不充分或停止实施等原因而未使用。海南省审计厅通过回溯2016年至2019年这四年的地方债发现,至2019年末,有4个市县共计32亿元的资金仍未使用,最长滞留时间达36个月。

界面商学院在梳理今年5、6月份发行的专项债对应项目的开工时间后发现,这两个月发行的10791.1亿元专项债中,投向了2020年5-6月开工的项目占比9.7%,投向了2020年6月以后开工的项目占比5.2%,投向2020年开工但未明确具体开工月份的项目占比26.8%,投向未公开披露开工时间的项目占比2.1%,四者合计占比43.8%。这部分专项债资金存在闲置的风险。

相关阅读:报告|查阅上万份文件后,我们发现了地方专项债的八个问题

目前地方政府隐性债务风险尚未完全解除,专项债券这一显性债务的大规模扩张显然对整个财政平衡造成了相当的压力。

上海财经大学高等研究院副研究员、“中国宏观经济形势分析与预测”课题组专家吴化斌对界面新闻指出,在近年来经济下行的背景下,加大专项债发行来补短板、提内需、稳增长,有很大的必要性。但确实也需要注意,一些专项债项目没有经过科学论证或脱离了地方实际,存在盲目投资的问题,这不仅浪费财政资金也会推高偿债压力。

此外,李奇霖指出,再融资债券的主要购买方是商业银行,如果市场流动性出现紧张,银行的配置意愿降低,资金链就容易断裂。“所以这个时候往往还需要央行的宽松,这样,财政和货币就很难分开了。”

不过,也有专家表示,专项债在补短板、稳增长方面发挥了重要作用,虽然操作中可能出现一些风险,但和经济滑坡带来的风险相比,专项债的风险可能要小一些。

“我们在考察地方政府债务风险时,不能只是通过现有债务规模的大小来评判,那是没有意义的。如何用好债务资金,才是防范地方政府债务风险的关键所在。”中国财政科学研究院院长刘尚希8月在财科院官网发表的一篇文章中说。

刘尚希表示,在当前新冠疫情的冲击下,需要扩大债务来对冲公共风险。通过对冲风险,注入确定性,降低公共风险水平,地方的经济增长能得到有效的恢复,经济规模扩大了,现在债务规模即使有所扩大,实际上也不会形成未来的风险隐患。通过债务手段,反而是对冲了未来的风险。

中国社科院财经战略研究院副院长杨志勇对界面新闻表示,发债规模大,并不代表风险就大,还需要考虑各地方的偿债能力。“需要注意的是,有的地方虽然发行规模不大,但偿债能力弱,那就需要慎重考量。”

他指出,虽然再融资债券规模不断扩大,但因为是借新还旧,仍属于存量债务,没有扩大债务总量,因此产生的风险有限。另外,今年以来,专项债整体发行期限相比过去有所拉长,一定程度上可以平滑债务偿还压力,并使得项目收益期和债券期限更加匹配,从而减少债务风险。

根据财政部公布的数据,今年前8个月发行的专项债平均期限为15.2年,和去年全年相比延长了6.2年。

“长远来看,短期刺激政策肯定存在长期副作用。所以从经济健康发展的角度来讲,还是要加快改革的步伐,充分释放经济的潜力,让地方经济收入增速超过债务负担的增速,尤其是财力比较薄弱的地方。通过这种方式,从根本上缓解政府财政压力的问题。”吴化斌说。

评论