文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

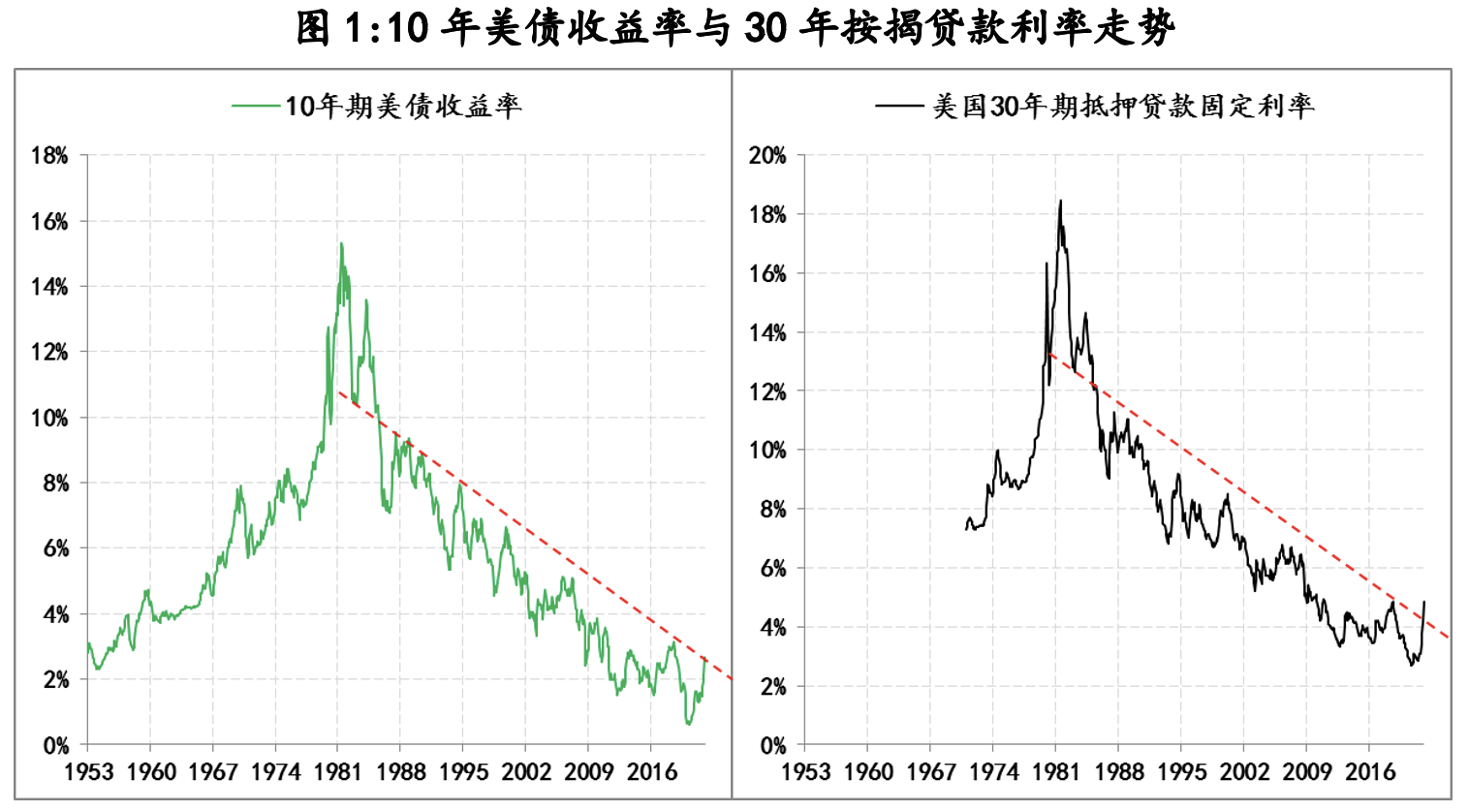

自美联储改正对通胀走势判断之后,其在政策预期管理上表现出极强的治理通胀决心,尤其是鲍威尔等多名官员频频向市场释放加快收紧政策的信号,受此带动,市场预期大幅扭转,美国整体市场利率体系明显抬升。例如,10年期美债收益率由年初的1.5%升至近3%,大幅提升了近150BPs ;10年期美债实际收益率(TIPS)则由负转正,大幅提升了100BPs;30年期按揭贷款利率由3.1%升至5%,累计升幅接近200 BPs;投资级企业债收益率由2.35%升至4%左右。

伴随本次利率水平的快升,美国整体市场利率体系的中枢已向上突破了过去40余年的下行通道,若此趋势得以确立,那么对于已经习惯了利率趋势下降40年,且低利率维持15年的美国经济而言,必然是一个巨大的变化,意味着当前美国经济运行模式会出现剧烈的调整。例如,最突出的问题就是在过去低利率环境下积累的巨大债务如何延续,因为利率的上升一定意味着债务链条的紧张和债务负担的加重。目前美国联邦政府的债务余额已超过30万亿美元,除金融部门之外的整体美国实体经济部门的债务规模已经超过美国GDP的3倍。

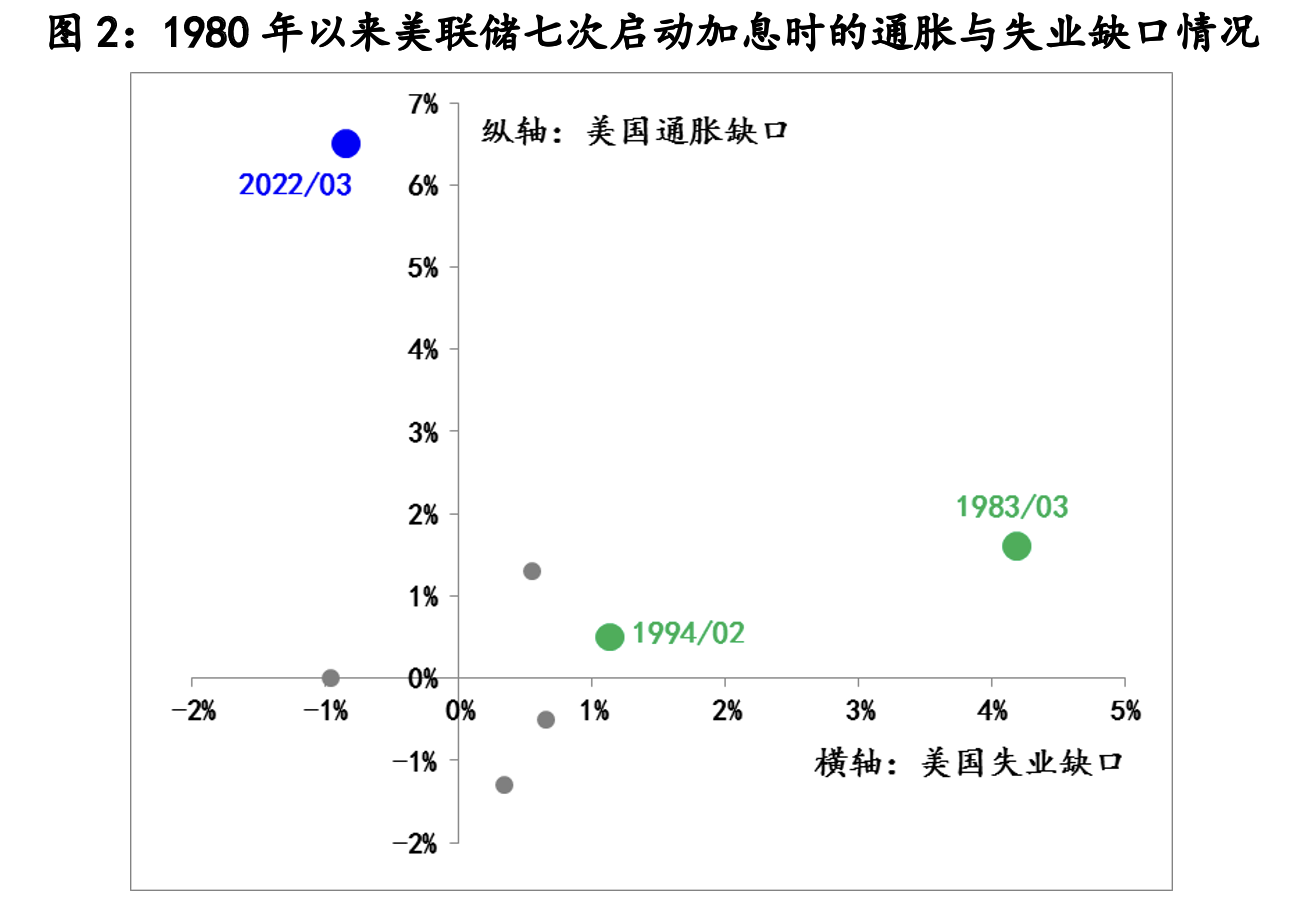

因此,本次美联储对抗通胀面临的制约和干扰因素较以往更为复杂,而关键期限10年与2年期美债收益率一度出现倒挂的局面,则反映出市场的担忧。4月14日,圣路易斯联储网站刊发了其经济学家凯文·克利森的研究报告《1980年以来美联储紧缩政策对经济的影响》,再次强调了美债收益率曲线倒挂是预测美国经济衰退较为准确的指标(虽然不是衰退的原因),自1980年以来美联储实施的前六轮加息过程中,有四次加息过程出现了美债收益率曲线倒挂,其后也均出现了衰退,即在三分之二的加息操作中美联储未能实现“软着陆”,相应实现“软着陆”分别是1983-1984和1994-1995,而在开启本轮政策紧缩之前,鲍威尔则强调美联储追求的就是这两次“软着陆”的政策效果。

但是与1983-1984和1994-1995不同,本次美联储决心对抗通胀明显落后,即“美联储落后于曲线”,例如,按照美联储设定的2%通胀目标和美国自然失业率,分别测算出1980年以来的六次加息启动时的通胀缺口和失业缺口(缺口均为实际值减去目标值),今年3月份美联储启动加息时的【-0.85%,6.5%】——美国的通胀缺口为6.5%,失业缺口为-0.85%,与1983年3月的【4.2%,1.6%】、1994年2月的【1.1%,0.5%】相比,很明显美联储对抗通胀的紧缩举动大幅落后于实际通胀的上升。

针对大幅落后通胀实情的紧缩现状,美联储只能被迫加快紧缩节奏和紧缩力度。例如,缩表力度较上轮缩表提高一倍——单月缩表上限升至950亿美元,并将缩表提前至5月份;将单次加息幅度提高至50BPs,甚至是75BPs;誓言将政策利率提升至中性利率以上等等。3月份美联储公布数据显示,其测算的美国中性利率为2.4%,截止到4月19日,2年期及以上的各期限美债利率均已超过2.4%,而年初时各期限美债收益率均低于2%。

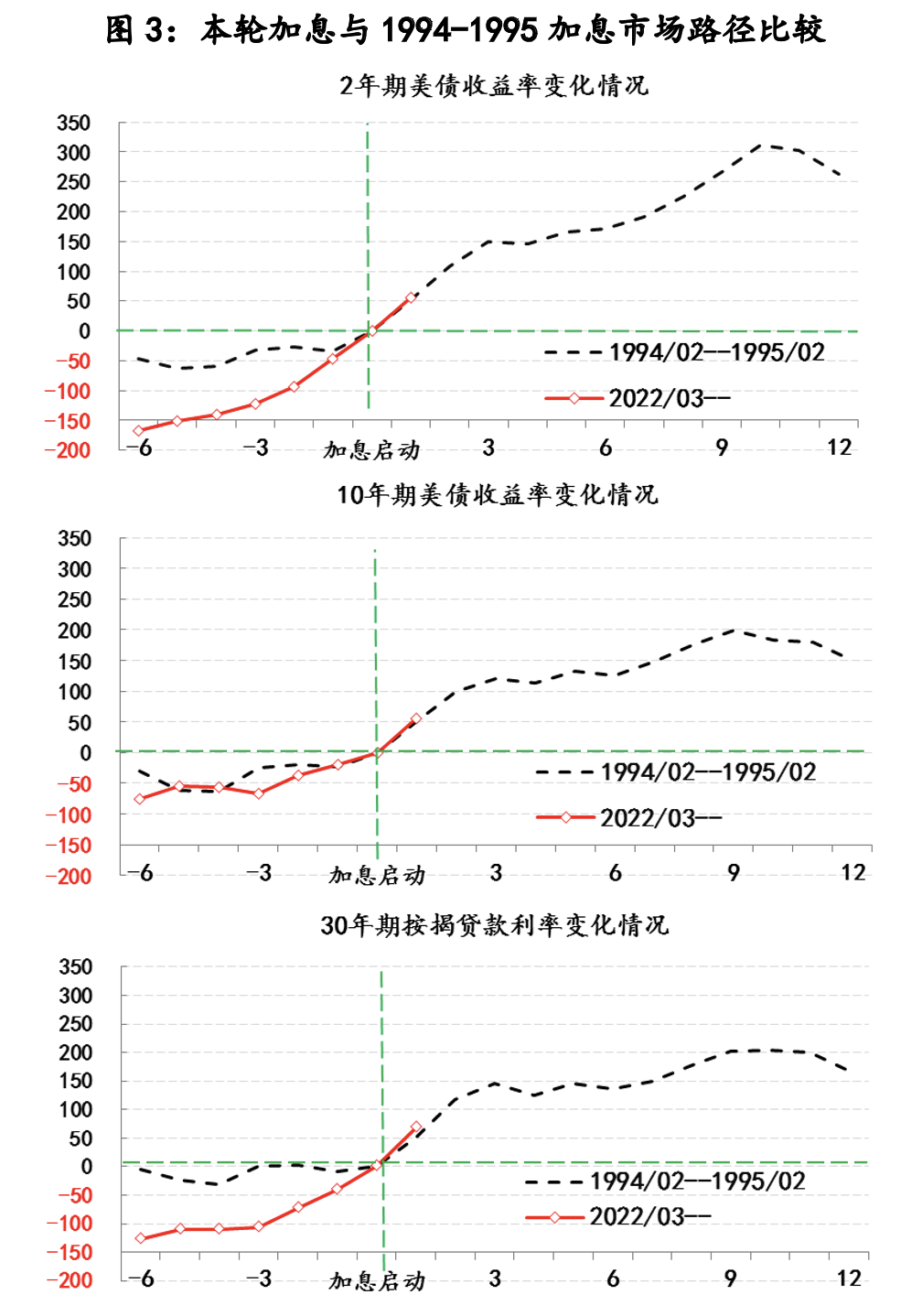

从市场对美联储政策预调的反应而言,市场确实已经确认了美联储扭转通胀的决心,而且实际的市场预期路径也与1994-1995加息最为吻合。例如,以加息启动时,各利率水平为基点,观察加息前6个月和加息后12月,各利率的变化,虽然本轮加息启动前,各利率水平相对较低,但伴随美联储持续的释放紧缩信号,利率曲线快速上扬,目前基本已与1994-1995曲线拟合。1994-1995期间,2年期美债收益率在9个月间累计上升了260 BPs、10年期美债收益率和30年期按揭贷款利率则累计上升了150 -170BPs.若按照此曲线路径推演,那么到2022年底时,2年期和10年期美债收益率将分别升至4.5%、3.6%,30年期按揭贷款利率则将升至5.85%,如此高的利率水平和如此快的上升速度一定会加快美国转入衰退的进程。

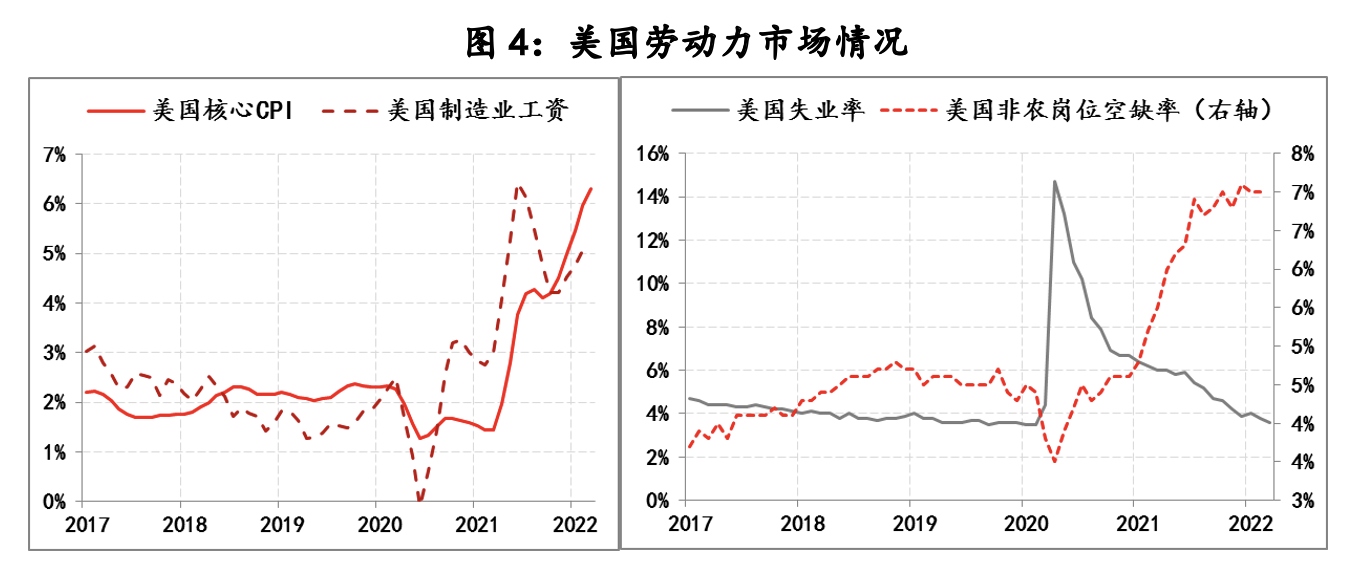

另外,从本次美国通胀的推升因素来看,通胀压力更多源自供应端的短缺。例如,以2021年4月份为基点,截至目前,美国CPI累计提高了8%,核心CPI累计提高了6%,但是CPI中的能源类物价累计提高了32%、交通运输价格累计提高了23%,食品也累计提高了9%。而且在劳动力市场持续紧张的压力下,美国劳动力薪酬水平已经开始趋势性上升,截至目前,美国非农岗位空缺率已升至7%,制造业工资涨幅也提高至5%以上,美国前财长萨默斯与多马什的最新研究显示,美国劳动力市场的紧张短期内不会出现逆转。针对供应端短缺和劳动力市场紧张的通胀局面,仅依靠美联储紧缩是无法实现软着陆的,何况美联储过度的紧缩必然会大幅提升经济衰退的风险。

因此,既然市场已经确认了美联储对抗通胀的改变,而且伴随美联储对加息和缩表等紧缩操作充分地与市场沟通,加之市场的交易已经对其紧缩意图有了实质性反映,所以对美联储而言,已无需在政策实操中继续加大紧缩的节奏和力度,例如,5月份加息50BPs之后,美联储就会将紧绷的政策神经放缓一些。与此同时,更能直接缓解供应、劳动市场紧张的抗通胀措施则需要加紧推进,例如,释放能源战略储备、降低政府开支、增加移民补充劳动力、降低关税等,而负责这些措施的主体无疑就是面临中期选举的白宫,换而言之,5月份加息过后,美联储就会抗通胀皮球推给白宫。

参考:

评论