记者|梁怡

新能源汽车产业链排队公司再添一家!近日,浙江富特科技股份有限公司(简称“富特科技)递交创业板上市申请。

富特科技主要从事新能源汽车高压电源系统研发、生产和销售业务,主要产品包括车载充电机(OBC)、车载DC/DC变换器、车载电源集成产品等车载高压电源系统。

2021年新能源汽车产销量大幅增长,富特科技在这波浪潮中收入同比暴增227.11%至9.64亿元,其中关联方蔚来汽车贡献占比20.8%,同时实现扭亏为盈,但目前仍存未弥补亏损。另外,公司所处的车载高压电源行业参与者众多,市场竞争激烈,顺周期下,大家都快速发展,万一行业出现变化,公司还能保持市场竞争力吗?

与蔚来汽车存关联交易

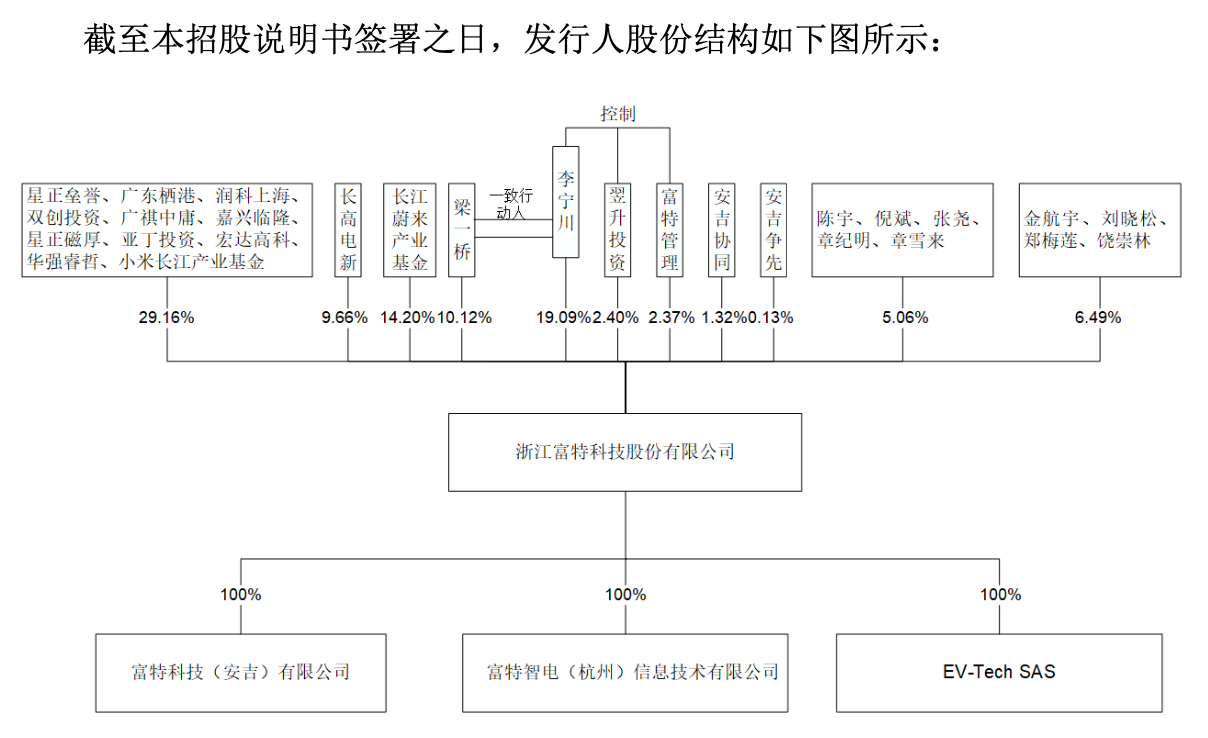

目前富特科技股权极为分散。

IPO前,富特科技的控股股东、实际控制人为李宁川,其直接、间接共持有公司23.86%的股份,以及一致行动人梁一桥(外资股东)直接持有10.12%的股份。因此,李宁川实际控制公司33.98%的股份表决权。

而余下股权多数由上市公司、私募基金持有。其中长高电新(002452.SZ)、宏达高科(002144.SZ)各持9.66%、3.66%,另外长江蔚来产业基金持股14.2%,小米长江产业基金持股4.58%,尤其值得关注的是长江蔚来产业基金。

长江蔚来产业基金报告期(2019年-2021年)初已在公司股东之列,其持有18.52%的股份,仅次于持股23.05%的李宁川,但具体入股时间、方式、价格等不详。

根据招股书,李斌为长江蔚来产业基金的基金管理人、湖北长江蔚来新能源投资管理有限公司的董事长和重要股东,同时为蔚来汽车的实际控制人。因此,富特科技将公司与蔚来汽车的交易比照关联交易进行披露。

富特科技主要向蔚来汽车销售车载高压电源系统以及提供技术开发服务,双方于2020年开始业务合作,当年公司对其销售额仅632.42万元,占比仅2.15%,而2021年销售额暴增3250%至2.01亿元,同时占比也提高到20.80%。

界面新闻记者了解到,关联交易事项是监管层在问询阶段的关注重点,而富特科技也并未具体披露公司与蔚来汽车以及同其他客户的产品交易情况,公司与蔚来汽车的产品定价是否公允、未来是否会产生重大依赖、合作是否会出现不利变化等问题或被细细发问。

另外,小米长江产业基金实则于2021年9月突击入股公司,以1亿元认购公司新增股份 381.33万股,占比4.76%,福特科技当时估值达20亿元。

天眼查显示,小米长江产业基金股权穿透后实控人为雷军,而招股书中也提到,公司开拓了小米汽车这一客户,相继取得其项目定点,但并不知晓具体销售额,因此小米长江产业基金此举意欲何为?

仍存未弥补亏损

对于富特科技而言,2021年是个关键元年,公司营收同比暴增227.11%至9.64亿元,同时实现扭亏为盈,净利润为5764.6万元,这也使得公司符合创业板上市标准二。而2019年、2020年的营收分别为2亿元、2.95亿元,连续亏损金额分别为6095.37万元、1481.37万元。

然而,富特科技仍存在累计未弥补亏损。截至报告期末,公司经审计的母公司报表未分配利润为-1.88亿元,合并报表中未分配利润为-1.91亿元。

公司对此解释称,一方面由于公司产品技术提升需要较大金额的研发支出;另一方面,以前年度因新能源汽车行业竞争格局变化导致部分早期客户经营情况恶化,公司发生的信用减值损失金额较大。

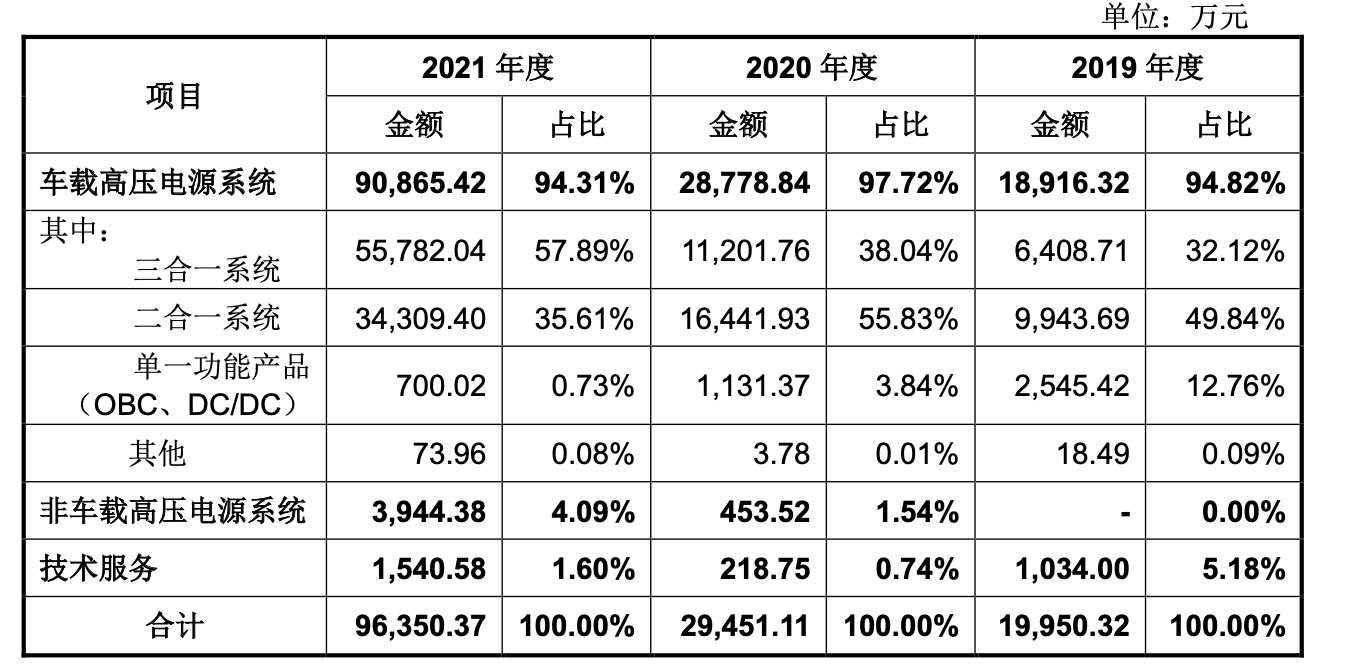

从收入构成来看,报告期内车载高压电源系统是富特科技的主要收入来源,具体又以三合一系统、二合一系统为主。而2021年公司收入大增的原因在于核心产品量价齐升,根源在于新能源汽车行业景气高涨,去年产销量大幅增长。

其中,三合一系统的销售单价由2020年的1814.4(元/套)提高至2021年的2143.01(元/套),销售数量由6.17万套增加至26.03万套;二合一系统的销售单价2367.96(元/套)提高至2451.72(元/套),销售数量由6.94万套增加至13.99万套。

与此同时,富特科技的盈利能力也有所增强,报告期内公司主营业务毛利率分别为11.78%、17.21%和20.42%。

富特科技下游客户主要以广汽集团、长城汽车、蔚来汽车、易捷特(东风和雷诺-日产合资公司)等车企为主。报告期内,公司对前五大客户的销售收入占营业收入的比重分别为91.35%、95.58%和97.86%,客户集中度较高,其中广汽集团均为公司第一大客户,占比分别为49.8%、54.61%和29.49%。

然而,2021年公司业务规模快速扩大的同时,应收账款也随之增加,其账面价值由2020年的1.13亿元增加至3.19亿元。报告期各期末,公司应收账款占资产总额的比重分别为 26.49%、22.49% 和27.07%。

行业竞争加剧

提到新能源汽车,最先可能想到锂电池,但以车载充电机、车载DC/DC变换器、电源分配单元为主的车载高压电源也是新能源汽车的核心零部件。

据了解,目前全球车载高压电源行业参与者众多,市场竞争激烈。其中海外企业主要以博世、法雷奥、科世达、TDK等汽车电子国际巨头为主;国内厂商主要分为两类,一类是独立的具备较强自主研发能力和产品规模化优势的企业,包括台达电子、欣锐科技、汇川技术、英搏尔等,另一类是新能源汽车整车厂孵化产生的企业,与整车厂配套关系稳定,如弗迪动力等。

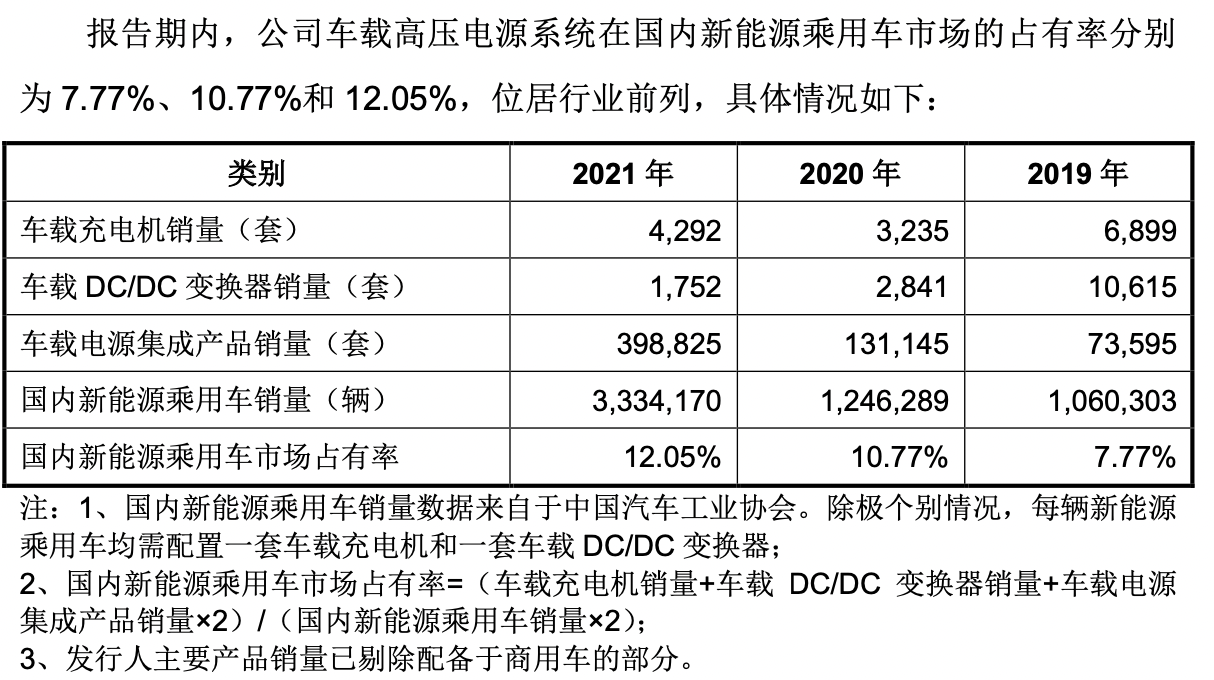

根据招股书,富特科技车载高压电源系统在国内新能源乘用车市场的地位稳步提升,2021年市占率已达12.05%,但其他企业的市场份额不详。

从同行可比公司来看,2021年欣锐科技的收入为9.35亿元,英搏尔的收入为9.76亿元,精进电动的收入为7.36亿元,而同期富特科技收入9.64亿元。企业你追我赶,行业竞争加剧。

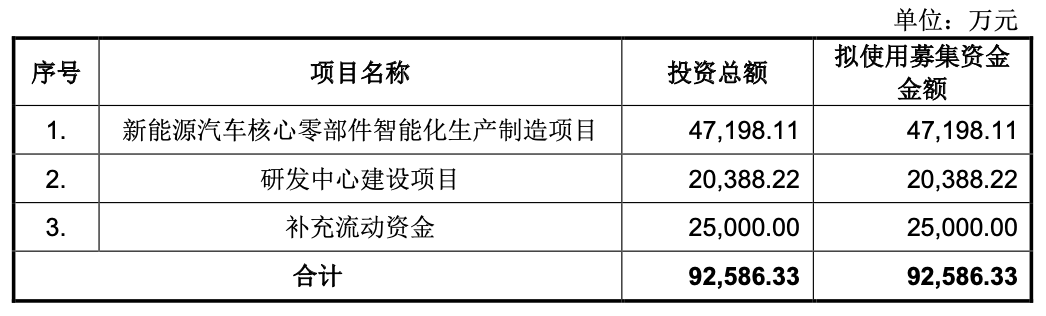

借助本次IPO,富特科技拟募资9.26亿元用于扩产、研发以及补流。

其中扩产项目中拟新建 10条车载高压电源产品自动化生产线,形成年产120万套车载电源产品的能力,建设周期3年。而截至2021年底,公司车载电源的年产量约为40.7万套,产能未披露。

研发项目拟新增硬件设备共431台(套),拟购置软件系统33套,而报告期内公司的研发费用分别为4129.85万元、3872.39万元和5431.33万元,占同期营业收入的比例分别为20.64%、13.13%和5.63%,而同行的研发费用平均数分别为14.11%、18.32%、12.60%。

另外,多轮融资后,截至2021年末,公司现有货币资金2.64亿元,交易性金融资产5263.78万元,而资产负债率达70.82%,其中负债中的应付账款、应付票款合计6.88亿元,去年经营性活动的现金流净额也仅2731.95万元。

评论