文|子弹财观 荷默

编辑|蛋总

“最大的缺点竟是价格太低”,“创造单月销量过万最快的汽车品牌”这是近日华为常务董事、终端CEO余承东在为问界新车站台“展示”出来的自信。

在与塞力斯的这场联合造车的游戏中,华为是当之无愧的“大赢家”,而赛力斯(原小康股份)呢?借用赛力斯董事长张兴海的一句话讲就是:“如果这个时候宝马来跟我谈合资造车的事,我都不干,我会坚定不移地跟华为跨界合作。”

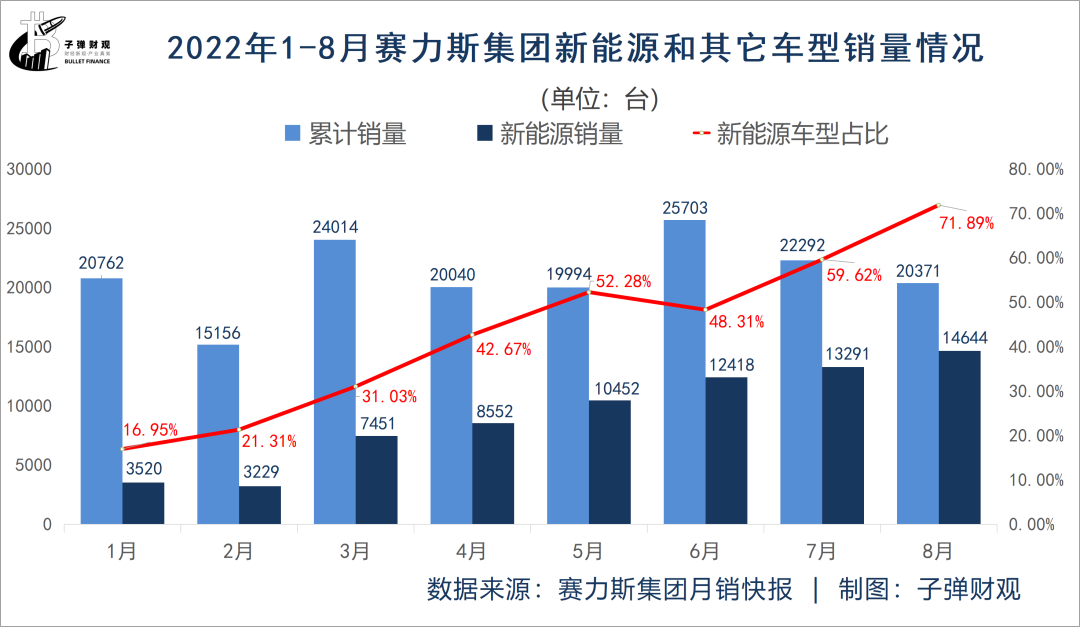

9月1日晚,赛力斯发布今年8月产销快报,赛力斯集团新能源汽车8月新能源汽车销量达14644辆,同比增长310.77%;其中,赛力斯品牌汽车8月销量为10045辆,同比增长1277.91%。今天的赛力斯看起来是一派欣欣向荣的景象。

虽然销量数据喜人,但我们大多数人看到的赛力斯,可能是“虚假的繁荣”。

「子弹财观」先后在6月初和7月初,对赛力斯先后做了《三线车企的豪赌》和《神坛上的问界》两篇观察文章,我们当时对赛力斯联合华为造车一事产生的一些担忧,如今正一步步地“被印证”。备受关注的赛力斯市值,也相较于6月底的历史最高位,蒸发掉了超30%,这背后发生了什么?

01 小康的“脱胎换骨”

从“小康”和“风行”到“问界”的“大跃进”,品牌形象难以跟上产品的节奏,这是我们在6月5日《三线车企的“豪赌”》文章中提出的第一个质疑。

7月12日,小康股份发布“拟变更公司名称、证券简称”的公告,并于8月2日将重庆小康工业集团股份有限公司变更为赛力斯集团股份有限公司,并将上市公司的证券简称由“小康股份”改名为“赛力斯”。

对于变更公司名称,小康股份在公告中表示,因新能源的爆发式增长,基于对市场的思考,结合自身的积累和取得的成绩,为方便投资者准确地对当前公司的定位,以及战略规划的理解。

公告这么说当然没什么问题,但小康股份从2016年就已经开始布局赛力斯品牌,首款赛力斯SF5车型上市至今也有三年多时间,可为何在2022年的7月才提出更名,这就不由得让人产生好奇。

在「子弹财观」看来,一方面是赛力斯的新能源汽车确实卖得不错,问界品牌也创造了“从零到万交付周期最短”、“从上市到量产交付周期最短”和“单月销量过万最快的汽车品牌”等多个行业内“第一”。更关键的是,赛力斯并凭借问界M5的火爆,成功地打入新能源汽车的中高端市场。

另一方面,改名也是为了让市场更加清晰地认识到问界的背后是赛力斯,而不是过去只会生产“风行”和“小康”品牌的小康股份了。

这也正是「子弹财观」在《三线车企的“豪赌”》文章中说的:“相比于改造一个品牌形象,还不如重新塑造一个品牌形象。”

当然,抛开市场对小康股份的固有印象,2016年起步赛力斯在国内的新能源市场也算是一个老品牌了,但自首款车型上市以来一直都处在“生死边缘”。这或许也是其笃定未来,与华为深度捆绑“最后一战”的关键所在。但是,在和华为顺利“联手”之后,事情的走向到底如了谁的愿?

02 华为“掏空”赛力斯

被华为“看中”的小康股份,这一年的表现如何?又何以至于张兴海愿意放弃经营了二十年的“小康”品牌转而拥抱被别人拉扯大的“赛力斯”呢?

据赛力斯集团公布月度产销数据看:2022年8月,赛力斯集团实现单月汽车总销量2.04万台,其中,新能源汽车销量1.46万台,新能源销量占比继5月份首次超50%后,在8月份达更是达到了71.89%的历史最高位。

截至8月末,赛力斯集团前七个月累计实现汽车销量16.83万台,其中新能源汽车累计销量为7.36万台,新能源销量占总销量的43.70%。

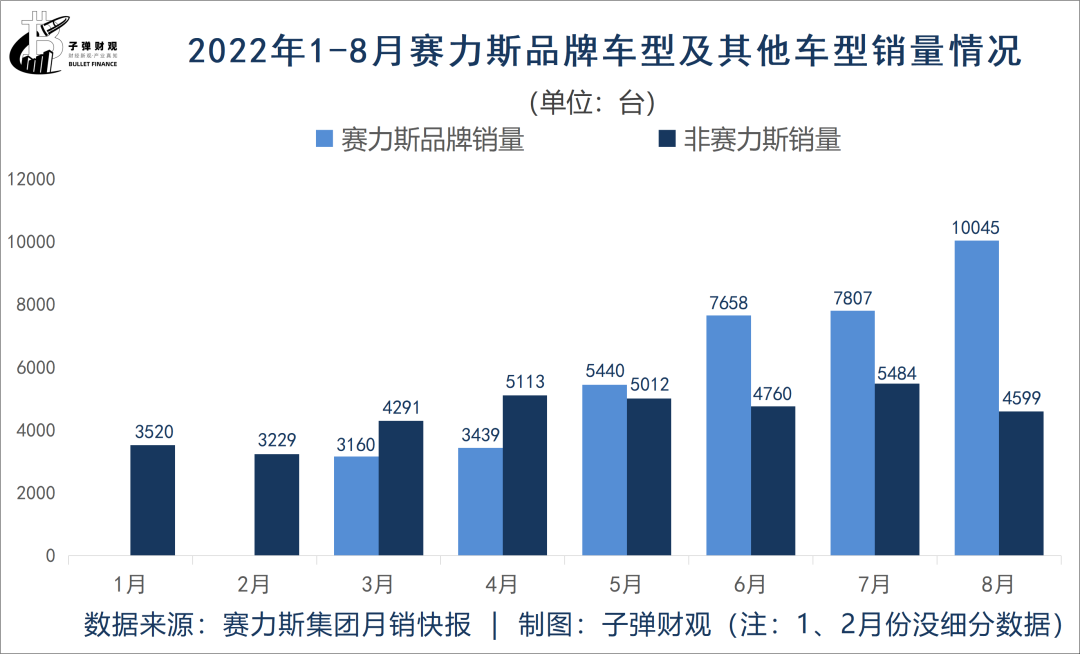

进一步细分来看,在这7.36万台的新能源汽车中,赛力斯品牌累计销量有3.75万台,占新能源汽车总销量的51.05%。考虑到1、2月并未公布赛力斯品牌的销量数据,如果从3到8月公布的数据看,赛力斯品牌占赛力斯集团新能源汽车的比例将上升到了56.20%。

「子弹财观」将赛力斯集团的新能源车型分赛力斯品牌和其他车型来看,在2022年的前八个月中,赛力斯品牌单月销量在5月首度超过其他车型。同时,在前八个月中,赛力斯品牌的销量正处于高速的增长状态,而其他车型虽有增长,但增速明显不在一个档次上。

从问界车型开始量产交付的这六个月数据来看,赛力斯品牌在3-8月的累计销量为3.75万台,而同期问界车型的销量却高达3.56万台,问界车型销量占赛力斯品牌的比达到了94.78%。

综合这三组数据来看,赛力斯集团的汽车总销量看不出什么变化,而新能源车型的销量在急速地攀升,这也就意味着赛力斯的传统燃油车正在被严重地挤压。

而在联合华为造车之前的赛力斯则是一个传统得不能再传统的三线汽车生产商,虽有部分新能源车型。从销量看,2021年新能源汽车销量占比15.54%,2020年新能源汽车销量占比7.41%,且多以微型面包车或低价SUV车型为主。

当然,能借助华为的技术,实现从燃油车到新能源和智能化的弯道超车,这是最好不过了。

但问题是,这到头来只会出现一种情况——赛力斯品牌将会越来越依赖华为。除非有一天,问界品牌能做成华为品牌旗下汽车品牌,而赛力斯甘愿成为背后的代工厂,否则就是华为“掏空”赛力斯的所有。

一旦华为在汽车行业中的供应链地位稳固了,赛力斯不但在技术上没有了华为的“独家”或“首发”优势,反而会被华为“培养”起来的下一个竞争对手所“排挤”。

毕竟,华为是完全可以做到全身而退,想走就走,而赛力斯却只能为此“笃定终生”。

这也就是赛力斯集团被赛力斯新能源“掏空”,赛力斯新能源又被问界给“掏空”,而问界成功的背后则是华为在一手主导。况且,当下的华为对自有品牌的整车制造压根就没有兴趣,反倒是一心要做产业链的上游主导者。

简言之,一句话:赛力斯离不开华为,而华为只是在借助赛力斯上演了一出“千金买马骨”的商业故事。

03 揭开“问界”外衣

从2022年前八个月销量数据来看,新能源车型是赛力斯集团销量的主要增长源,而问界则成了赛力斯新能源汽车的“基本盘”。

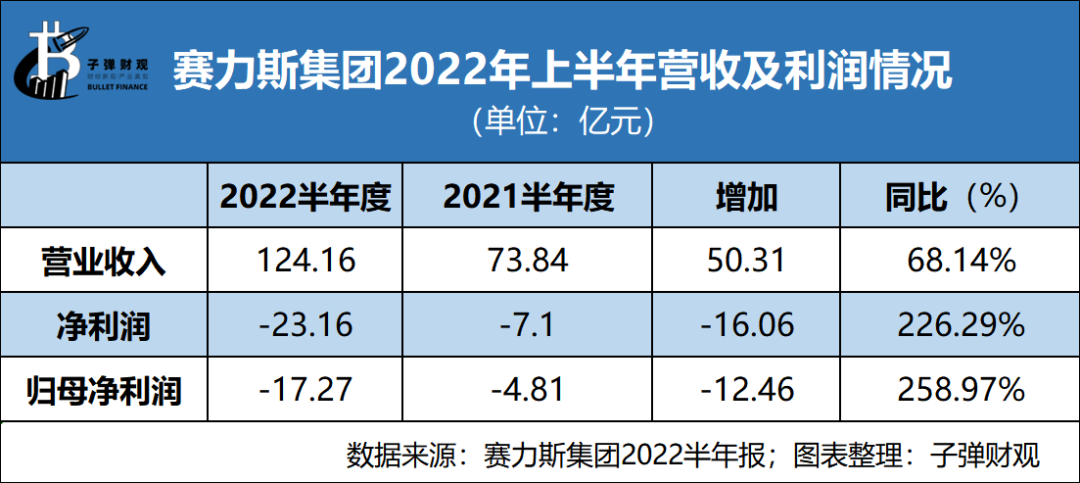

8月20日,赛力斯集团发布2022半年报数据:2022上半年赛力斯集团营业收入124.15亿元,同比增长68.14%;净利润亏损23.16亿元,同比扩大226.29%;归母净利润亏损17.27亿元,同比扩大259.79%。

如果从市场热度和销量看,赛力斯是大获全胜,但盈利能力却与销量表现恰恰相反。这份半年报给人一种“车卖得越好,亏损越严重”的感觉。

「子弹财观」尝试着给赛力斯算了一笔账,惊诧地发现,在揭开问界的“外衣”后,赛力斯连“底子”都没有。

自三月量产交付以来,问界M5车型在2022上半年的销量为1.83万台。对于25.98-33.18万的“裸车”定价,外加8000元一个的充电桩,以及各种零零散散的内饰选装等。即便是最便宜的25.98万车型,如果一套选装全安排下来也得超30万元,而这些均将计入赛力斯集团的营收账目上。

考虑到选装和高低配置,保守一点我们按照每辆车28-30万元(含充电桩)的销售价格来计算,这1.83万台问界M5车型将直接为赛力斯集团创造大约50-55亿元的营业收入。而2022年上半年的营收相比于上年同期仅增加了50.31亿元。

如此对比可见,赛力斯集团的营收的增长主要靠问界车型的支撑。换言之,如果没有问界M5车型的支撑,上半年的营收可能会是下滑的。

另外,即便是有了华为的“加持”,赛力斯就可以高枕无忧了吗?

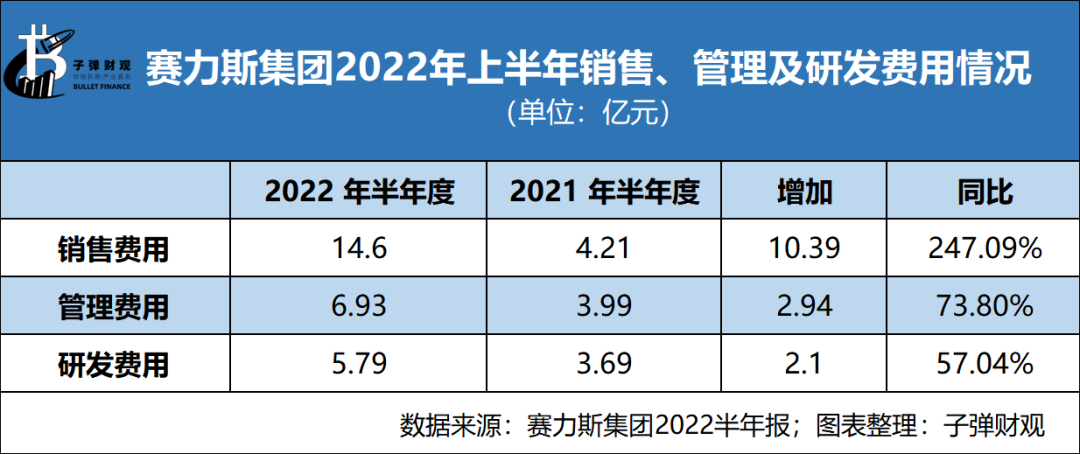

事实并非如此,营业收入的大幅攀升,并不全归功于华为卖车,赛力斯需要支付的营销费用似乎成了2022年半年报最大的关注点。

赛力斯半年报数据显示:2022年上半年,赛力斯集团的营销费用支出达14.60亿元,相比归于上年同期的4.21亿元,净增加了10.39亿元,同比增长247.09%。

(图 / 赛力斯集团半年报,利润表销售费用)

如果细分来看,营销费用的中的大头是“广宣及服务费”达到了11.57亿元,占营销费用总额的79.27%,而在上年同期的这笔费用才1.79亿元,同比增速达546.11%。

更有意思的是,在营销费用中“其它”的支出212.27万元,占比虽可忽略不计,但结合上年同期1938.78万元的支出来看,同比减少89.05%。

可以理解为今年会计核算更加精准或规范了,但是从两项支出一正一负的强烈增长反差来看,是否也可以认为是“赛力斯省吃俭用抠下来的,全砸到问界的营销推广里边去了”?

新车的大卖,必定少不了销售费用的支出,新品牌新车型的首次亮相,营销费用有所增长如果被认为是“理所当然”,那么,作为从传统向新能源智能化转型关键期的赛力斯而言,再加上这一年三款新车(问界M5、M7、M5EV)上市的进度,研发费用应该不差于营销费用吧?

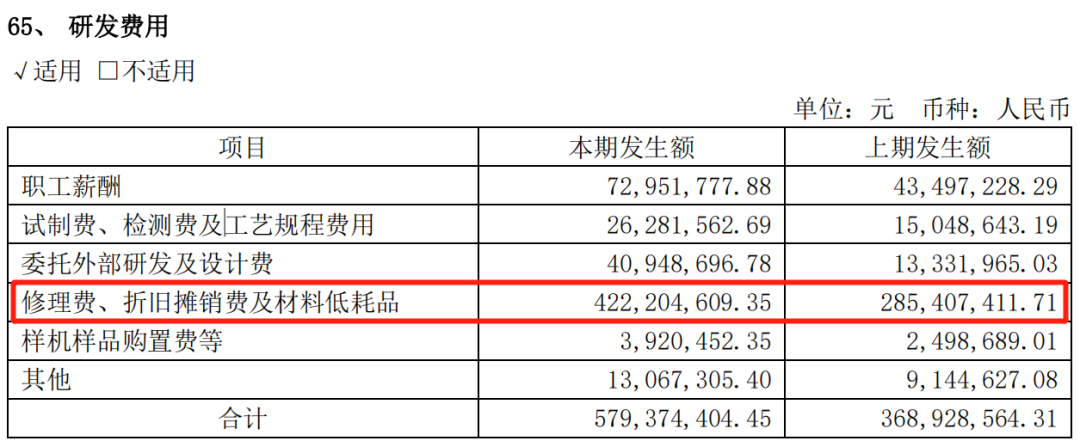

然而,这又一次事与愿违了。据赛力斯集团的半年报看,2022年上半年的研发费用5.79亿元,相比于上年同期的3.69亿元,同比增长了57.04%。

在这笔5.79亿元的研发费用中,“修理费、折旧摊销费及材料低耗品”达到了惊人的4.22亿元,占总研发费用的72.87%。与之对比的上年同期2.85亿元,占同期研发费用的77.36%。

除此之外,在管理费用和销售费用中我们还看到了类似的“修理费、折旧摊销费及低耗品”和“折旧、摊销及修理费”。

(图 / 赛力斯集团半年报,利润表研发费用)

如此,超七成的研发费用都花在维修、折旧摊销和材料低耗上,还会有多少用在技术团队及产品测试的硬核技术研发上呢?今天赛力斯的这个研发投入中又“掺和”多少水分?

营收增长靠问界车型,问界的大步快走能否带动“臃肿”的赛力斯?

04 结语

事实上,赛力斯的持续亏损并不可怕,前提是市场对导致亏损的背后有清晰的认识,并让投资者能意识到短期的亏损于长远的未来而言是可接受的,如此,当前的亏损都不是什么大问题。

本想帮助车企做数字化转型,但过去几年因不可控的外部因素让华为的终端业务遭重创。不得已之下,华为进入了汽车行业,但又苦于成熟的汽车产业链,很难容得下华为的“诗和远方”。这才和赛力斯一拍即合,共同推出了“问界”品牌,并创造了今天汽车行业的“小康神话”。

对于赛力斯而言,成了供汽车行业观看的“马骨”,华为则借助赛力斯上演了一场商业市场中的“千金买马骨”。

赛力斯和华为联手造车的本意是美好的,双方都试图实现双赢。然而,从当前的双方合作的成绩表现看,这场备受瞩目的商业合作最终会走向各取所需、双方共赢的局面吗?这个答案,恐怕赛力斯当下还无法给出。

评论